El BCRA ha perdido algo más del 20% de las reservas internacionales netas desde fines de noviembre de 2019 aún cuando la cuenta corriente del balance de pagos ha sido superavitaria. La brecha cambiaria elevada alienta a cancelar deuda privada comercial y financiera y a los minoristas a demandar dólar ahorro. Y la tensión cambiaria continúa a pesar de los exitosos canjes de deuda en moneda extranjera.

Hilando más fino, es relevante plantearse si la demanda de dólares es la consecuencia de un tipo de cambio oficial atrasado o el resultado de cubrirse ante la expectativa de una aceleración nominal porque no se confía en otros instrumentos financieros que podrían brindar tal cobertura.

La abundancia de pesos por la emisión pasada para atender al fisco, en parte esterilizada con instrumentos que generan emisión futura por los pagos de intereses, y sobre todo la expectativa de que la emisión continuará en un año electoral podría explicar la intención de los agentes económicos de cubrirse contra una aceleración nominal aún cuando se considere que el tipo de cambio real es de "equilibrio".

Para moderar esa demanda sería necesario que se perciba con claridad que la emisión se reducirá. En ese sentido el anuncio de que el año próximo se apunta a un déficit fiscal primario de 4.5% del PIB no contribuye a generar suficiente calma. Suponiendo que la emisión de deuda en pesos alcanza para pagar los vencimientos de capital e intereses en moneda local, restaría financiar los pagos de intereses a organismos multilaterales (alrededor de u$s 2.500 millones que requerirán usar reservas netas) y los intereses generados por los pasivos remunerados de la autoridad monetaria.

En definitiva, se avizora una reducción adicional de reservas netas para pagar intereses en moneda extranjera y mayor emisión para cubrir el déficit fiscal primario y el cuasifiscal. Por lo tanto, las tasas mensuales de inflación y de depreciación del peso que equilibrarían el mercado monetario son superiores a las actuales.

Además del problema nominal puede haber también algo de atraso cambiario. La comparación con lo ocurrido en años pasados no es muy útil en general porque los "fundamentos" que determinan el tipo de cambio real cambian y porque la pandemia ha generado cambios significativos en la economía.

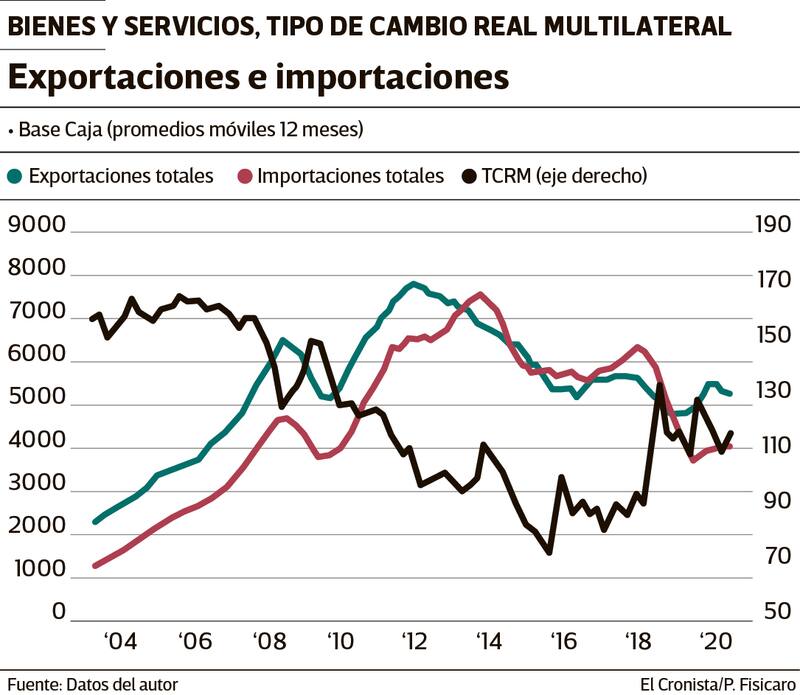

De todos modos, el gráfico adjunto muestra que el tipo de cambio real multilateral (la línea punteada negra) está en niveles similares a los del año 2011 y bastante más depreciado que en 2015 a 2017. También se incluyen las exportaciones e importaciones de bienes y servicios que informa el BCRA en el balance cambiario en promedios móviles de 12 meses. Se observa que hemos vuelto a un superávit del orden de US$ 1200 millones al mes, similar al observado entre los años 2003 y 2011.

Sin embargo, también se observa que este resultado se ha logrado por medio de una reducción en las importaciones muy ligada a la caída en el nivel de actividad. A medida que la economía continúe su recuperación las importaciones tenderán a subir, mientras que las exportaciones no tendrían una evolución similar porque no parecen haberse resentido tanto por la pandemia. Sin reservas suficientes para financiar un deterioro en la cuenta corriente, la recuperación puede resentirse. En un año electoral eso puede resultar en una presión política que aumente el déficit fiscal y los problemas nominales mencionados anteriormente.

En el mediano plazo, el superávit de bienes y servicios debería ser suficiente para hacer frente a los pagos de intereses del sector público, a los de intereses y dividendos del sector privado y además permitir alguna acumulación de reservas internacionales. No se ve mucho espacio para que se reduzca respecto del nivel actual. En consecuencia, con mayor actividad e importaciones deberán mejorar las exportaciones. Y ese es todo un desafío con tipos de cambio múltiples y mal clima de negocios.

Volviendo al corto plazo, las opciones que aparecieron en los medios no resuelven el problema de fondo. Activar el swap con China tendría sentido si hay un problema de liquidez transitorio y se ve un sendero fiscal y monetario consistente pero no brinda por si solo dicha consistencia.

Vender bonos en dólares del BCRA cuando no parece haber mucha demanda privada por deuda del gobierno nacional aumentaría el riesgo país y ello puede resultar en más demanda por activos en moneda extranjera.

Finalmente, desdoblar el mercado cambiario sería equivalente a darle más liquidez al CCL o al dólar MEP (algo que quiso desalentar el Banco Central hasta ahora), podría alterar algún ingreso de capitales por la reducción en los costos de transacción, pero difícilmente evite una brecha cambiaria importante además de generar problemas patrimoniales a las empresas endeudadas en moneda extranjera.