El anuncio del 18 de septiembre de abandonar la meta de crecimiento cero de la base monetaria y con ello convalidar la suba de precios en un contexto de caída de la demanda de dinero determina un paso más hacia el inicio de un proceso hiperinflacionario.

Las estabilizaciones transitorias, como las que vivimos en los últimos años, terminan siendo caras. El plan Sandleris, con todas sus variantes, implementado a partir de octubre de 2018, no fue la excepción a la regla y nos ha dejado en la puerta de una gran crisis monetaria y económica.

En general, los planes de estabilización transitorios atrasan la tasa de inflación durante un período de tiempo, cuya duración depende de las características de cada plan, de la credibilidad y consistencia de cada intento, y culminan, con una aceleración inflacionaria muy vertiginosa.

Luego de este intento fallido, que finalmente colapso con la devaluación de agosto pasado, sólo queda esperar un agravamiento de la situación económica. El desequilibrio monetario surgido del canje de las Lebac (28-35 días) por un instrumento a 7 días (Leliq) y su reciente reemplazo por pases a 24hs. solo es una evidencia más de la dinámica hiperinflacionaria que ya estaríamos comenzando a percibir.

El aumento del stock de pases del Leliq es la señal de que los tiempos han comenzado a acortarse y que el fogonazo inflacionario estaría a la vuelta de la esquina.

Bajo este supuesto, resulta útil analizar la dinámica de las hiperinflaciones de 1989 y 1990 y de esa manera descubrir características comunes que nos puedan ayudar a comprender como se podrían desarrollar los hechos. Está claro que los desequilibrios monetarios de estos dos episodios del pasado, resultan en términos de niveles de inflación, más pronunciados que lo que observaríamos en la presente crisis.

Hechos estilizados

- Los episodios hiperinflacionarios previos fueron precedidos por estabilizaciones transitorias.

A) En septiembre de 1989 se lanzó una versión remixada del Plan Austral conocido como Plan “Primavera . Esta estabilización, clasificada en la literatura como ERBS (Exchange Rate Based Stabilization) consistió en un plan de estabilización con ancla nominal en el tipo de cambio, estuvo acompañado con un conjunto de medidas fiscales y monetarias que no atacaban de lleno a las causas de la inflación ni resolvían el problema fiscal. El Plan Primavera solo duró 6 meses y logró bajar la inflación mensual desde el 28% al 10% mensual.

B) En julio de 1989 y luego de la hiperinflación que dio lugar al adelantamiento de la entrega del poder. El presidente electo el Dr. Carlos Menem lanzó nuevamente un plan de estabilización de la familia de los ERBS, conocido como Plan BB. Dicho plan permitió bajar rápidamente la hiperinflación de julio de 1989, desde el 197%, hasta un 7% en noviembre del mismo año. A partir de diciembre, el plan colapsa dando origen al retorno de la hiperinflación. El plan BB sólo duró 4 meses.

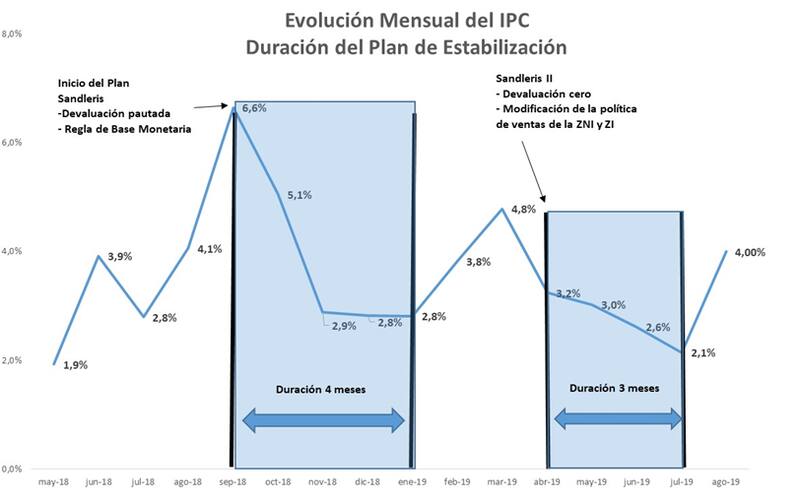

C) El plan Sandleris I lanzado en octubre de 2018, clasificado como un plan MBS (Money Based Stabilization) buscaba fijar una regla de crecimiento nulo de la base monetaria expandiendo pasivos remunerados que no consideraba inflacionarios. Adicionalmente, se estableció un límite superior de valor del tipo de cambio nominal donde el BCRA transformaba el plan en un ERBS. El plan logró bajar la tasa mensual desde el 6.6% en agosto de 2018 al 2,8% en enero de 2019. A partir de allí, la tasa de inflación nuevamente comenzó a subir casi duplicándose dando fin a la primera estabilización. El plan Sandleris I sólo duró 4 meses.

D) A partir de abril del corriente año se establecen un conjunto de cambios monetarios que podríamos llamar Sandleris II. El nuevo intento estabilizador rompe la regla en términos de anuncios de no intervención en la franja del Plan MBS y refuerza el techo de la banda mediante la asunción de una política más fuerte en materia de venta de reservas, sumado a un conjunto de cambios en la normativa de operación de entidades financieras. El Plan Sandleris II solo duró 3 meses culminando con la devaluación de fines de agosto pasado.

- Durante las hiperinflaciones de 1989 y 1990 al caer la estabilización transitoria, la tasa de inflación se multiplicó, mientras duró el episodio, en promedio, mes a mes, por un factor de 2,19. En este sentido la hiperinflación de 1990 resultó ser menos virulenta que la de 1989 pero de crecimiento más explosivo en la tasa de crecimiento de la inflación.

Frente a esto podríamos preguntarnos a cuál de los dos episodios pasados se parecería más el actual desequilibrio de precios. Para ello resulta útil expresar las tasas de crecimiento de los precios en términos logarítmicos y graficar en forma superpuesta los datos de 1989,1990 y 2019 estableciendo el período t=0 al inicio del plan transitorio que desencadenó la hiperinflación.

De este análisis surgiría que, si bien en términos de tasa de inflación, el nivel actual está muy por debajo de las hiperinflaciones anteriores, la forma que expresan las curvas determinaría que la dinámica hiperinflacionaria se encuentra latente y próxima a explotar.

Si a esto le sumamos el desequilibrio monetario que determinan la existencia de pasivos remunerados, el balance quebrado, las reservas insuficientes del Banco Central y el proceso de caída de la demanda de dinero, el resultado nos pone bajo un altísimo riesgo de que se repita nuevamente un episodio hiperinflacionario en los próximos meses.

Debemos ponerlo bien en claro. El banco Central está quebrado y cualquier intento de estabilización chocará con restricciones muy fuertes que no permitirán una baja consistente y permanente de la inflación. Debemos entender que el peso ha dejado de funcionar como moneda y que la huida del mismo será muy difícil de contener, al menos durante los próximos 3 meses.

En este escenario, resulta útil realizar un ejercicio de simulación, que puede ayudarnos a entender cómo podrían sucederse los hechos. De cumplirse la dinámica de la hiperinflación de 1989 la tasa comenzaría a acelerarse mediante una progresión que respondería a la siguiente tabla:

El análisis de escenarios resulta útil, no para acertar sobre el nivel futuro de la tasa de inflación, sino para comprender que una vez iniciada la dinámica hiperinflacionaria es muy difícil salir de ella. Las cartas están echadas y solo resta esperar como se desenvolverán los acontecimientos tomando los recaudos necesarios.

Las opiniones expresadas son personales y no necesariamente representan la posición de la UCEMA.