Vuelven las recomendaciones de Wall Street sobre activos argentinos.

Uno de los bancos de inversión de EEUU ve valor en la deuda y en las acciones locales de cara a la transición política rumbo a 2023.

Se trata de Morgan Stanley. Sus analistas advirtieron que la relación actual de riesgo y recompensa en los activos argentinos luce atractivo.

Consideran que los bonos deberían valer u$s 37, lo cual implica subas de 50% desde los valores actuales.

Morgan Stanley espera medidas

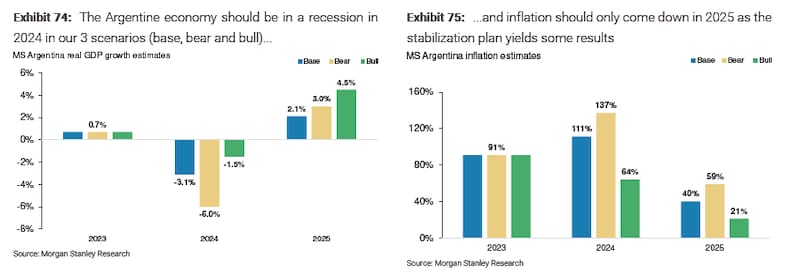

En un extenso informe, los analistas del banco de inversión americano, Morgan Stanley, analizaron la actualidad macroeconómica argentina y redactaron sus proyecciones para el futuro macroeconómico, político y del mercado.

Se mostraron más optimistas sobre los activos locales ya que no ven espacio para que se eviten la implementación de medidas de shock que logren anclar expectativas.

Debido a los escases de divisas, los analistas del banco de inversión americano esperan medidas fuertes desde el lado de la política económica y monetaria en la actual gestión y sobretodo en la próxima.

"Sin reservas de divisas, los políticos tendrán que estabilizar y reformar la economía, probablemente después de las elecciones del próximo año. Seguimos siendo alcistas en la deuda, nos volvemos constructivos en las acciones y vemos un riesgo/recompensa positivo en la mayoría de los sectores", dijeron desde Morgan Stanley.

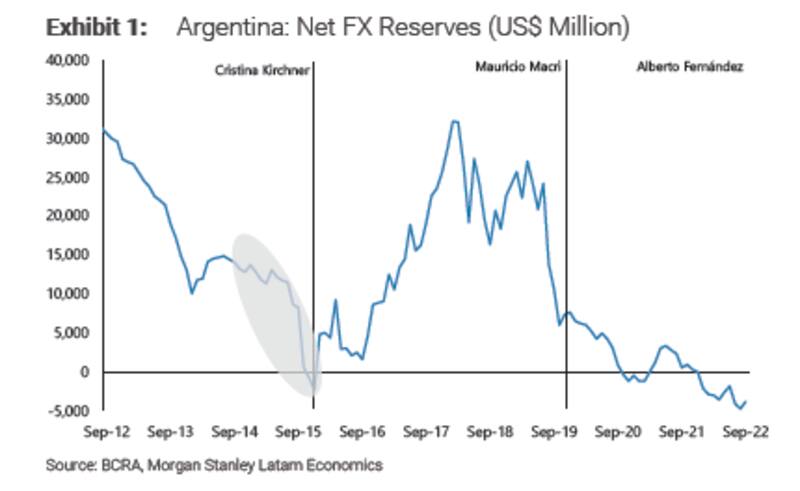

Continuando con su análisis, en todo el informe hacen fuerte énfasis en que la falta de divisas termina siendo un gran condicionante para la política.

Por ello es que, desde Morgan Stanley esperan que se apliquen más medidas que logren corregir el resto de las variables que se encuentran desancladas.

"Las reservas netas están en territorio negativo, lo que deja al BCRA sin recursos para defender la moneda y financiar los déficits fiscales. Creemos que puede ser necesaria una dosis de ortodoxia si el Gobierno pretende ´salir del paso´ hasta las elecciones de octubre de 2023. Sin embargo, ´salir del paso´ no resuelve los crecientes desequilibrios macroeconómicos, dejando al próximo gobierno con la tarea de estabilizar y reformar la economía", comentaron.

Además remarcaron que "con un acceso limitado al mercado y un programa del FMI que establece un límite a las emisiones monetarias, los políticos tendrán que hacer esfuerzos fiscales para salir del paso".

Sin espacio para gradualismos

En el informe de Morgan Stanley remarcan que esperan políticas de shock macroeconómico, sin espacio para gradualismos.

"No hay lugar para el gradualismo después del ciclo electoral de 2023. Con recursos escasos y sin acceso al mercado, creemos que un enfoque gradual hacia la estabilización y las reformas probablemente no funcionará. Los mercados probablemente no estarían dispuestos a darle a la próxima administración el beneficio de la duda", alertaron desde Morgan Stanley.

Por otro lado, desde el lado cambiario, los analistas de Morgan Stanley están esperando algún tipo de corrimiento del dólar debido a las restricciones macroeconómicas que enfrenta la Argentina.

"Con una inflación de alrededor de tres dígitos, una brecha cambiaria considerable y sin reservas de divisas líquidas, será necesario llevar el tipo de cambio oficial a niveles que reduzcan o eliminen los controles de capital e importación que perjudican la actividad económica; creemos que los niveles del tipo de cambio de 2003-2008 ayudarían a reducir significativamente las restricciones cambiarias

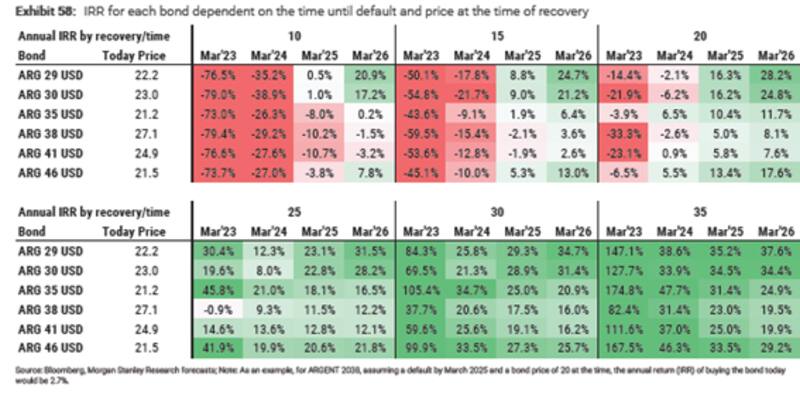

Bonos: ¿suba del 50%?

Pese al escenario restrictivo desde el lado económico, los analistas de Morgan Stanley se muestran optimistas para la deuda.

En el informe reconocen los bajos precios en los que operan la deuda local ya que remarcan que desde el año 2000, los precios de los bonos argentinos han rondado los 20 sólo dos veces.

"El nivel más bajo se alcanzó a mediados de 2002 en alrededor de u$s 16. Esto fue cuando Argentina estaba en default con poco progreso en las negociaciones. Luego, en 2008, los precios cayeron justo por debajo de u$s 20, aunque esta vez en gran parte debido a la amplitud del mercado. Finalmente, a principios de 2020 antes de la reestructuración, los precios tocaron fondo en alrededor de u$s 25, por lo tanto, más altos que los niveles actuales", comentaron.

A estos precios, el mercado descuenta algún tipo de evento crediticio y de una posterior reestructuración de deuda.

En ese sentido, desde Morgan Stanley remarcan que al revisar los posibles escenarios de reestructuración, los bonos están valorando un recorte mayor del 40% y una extensión de cuatro años de las amortizaciones.

Los analistas entienden que es un escenario que es poco probable que sea aceptado por los acreedores.

Sin embargo, desde consideran que, incluso en el caso en que la Argentina ingrese en default, la deuda debería valer un 50% más respecto de los valores actuales.

"Una reestructuración puede no ser necesaria en absoluto, pero al menos ya tiene un precio. Adoptar un enfoque de escenario conservador que incluye varios escenarios de reestructuración, incluido un incumplimiento total, sugiere que los precios de los bonos deberían estar alrededor de 37, lo que resulta en un aumento del 50% con respecto a los precios actuales", dijeron.

Por otro lado agregaron que dentro de ese escenario "es poco probable que el camino sea fácil, sin embargo, tal ventaja hace que valga la pena posicionarse. Somos optimistas con los bonos argentinos y preferimos el Global 2035".

Optimista con acciones

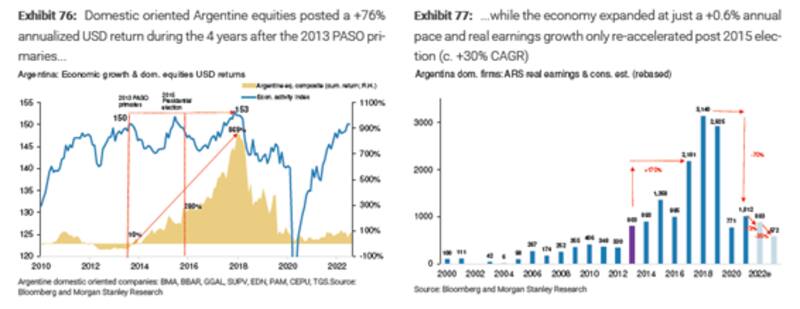

En lo que respecta a las acciones, Morgan Stanley también se muestra optimista, siempre y cuando se encaren algunas de las reformas que son necesarias para normalizar la macro y que se tenga evidencia de que podría haber un cambio de Gobierno hacia 2023.

En el informe se remarca que las acciones locales ya han incorporado la posibilidad de un posible cambio de Gobierno en 2023, aunque también advierten que aún queda mucho potencial alcista.

"Recomendamos una posición en acciones argentinas. La implementación de políticas que permitan ´salir del paso´ desde ahora hasta las elecciones, junto con valuaciones absolutas y relativas atractivas y evidencia inicial a favor de un posible cambio de régimen de política macroeconómica, nos hace más constructivos con respecto a las acciones argentinas" dijeron.

Dentro del informe recordaron que en medio de expectativas de cambio de Gobierno, las acciones subieron 76% anualizado en los siguientes 4 años desde las PASO de 2013 en adelante.

En el sector de energía, ven valor en Pampa y recomiendan sobreponderarla.

Además agregan que, en el sector de agro negocios, AdecoAgro (AGRO) podría repetir el desempeño superior de 2015, beneficiándose de la devaluación del peso y la reducción de los impuestos a la exportación, por lo que también recomiendan sobre ponderarla.

En el sector de servicios, además de Pampa también ven valor en Central Puerto. En Cemento, destacan a Loma Negra y en Telecomunicación destacan a Telecom aunque recomiendan sub ponderarla en la cartera.

En cambio, en el sector financiero, se mantienen sub ponderando la recomendación en bancos.

"El panorama macro para Argentina durante los próximos 2 a 3 años parece muy desafiante para la bancarización y la rentabilidad bancaria. Las valuaciones de los bancos son poco atractivas en relación con la historia. Además, en TMT, mantenemos nuestra Infraponderación en TEO.