Tras el canje de deuda, el Tesoro logró una adhesión del 78% al canje de deuda ($7,4 billones de los $9,5 billones totales).

Analistas coinciden en que se despejan los vencimientos para este año y que eso es beneficioso para el equipo económico.

Downgrade para la deuda en pesos

Luego del canje de deuda llevado a cabo por el equipo económico, en el que la gran mayoría de los inversores privados prefirieron no ingresar al mismo, la calificadora de riesgo S&P Global le aplicó un downgrade a la nota de la deuda en pesos de Argentina.

Concretamente, S&P Global rebajó la calificación de la deuda en moneda local a largo plazo de Argentina a default selectivo (SD) desde CCC-.

A su vez, en cuanto a la perspectiva que plantea S&P Global, las mismas siguen siendo negativas

Para S&P Global, la perspectiva negativa de la calificación en moneda extranjera a largo plazo refleja los riesgos que rodean los desequilibrios económicos pronunciados y las incertidumbres políticas antes y después de las elecciones nacionales de 2023

La calificadora considera que las dificultades de Argentina de canjear la deuda en pesos equivalen a un incumplimiento.

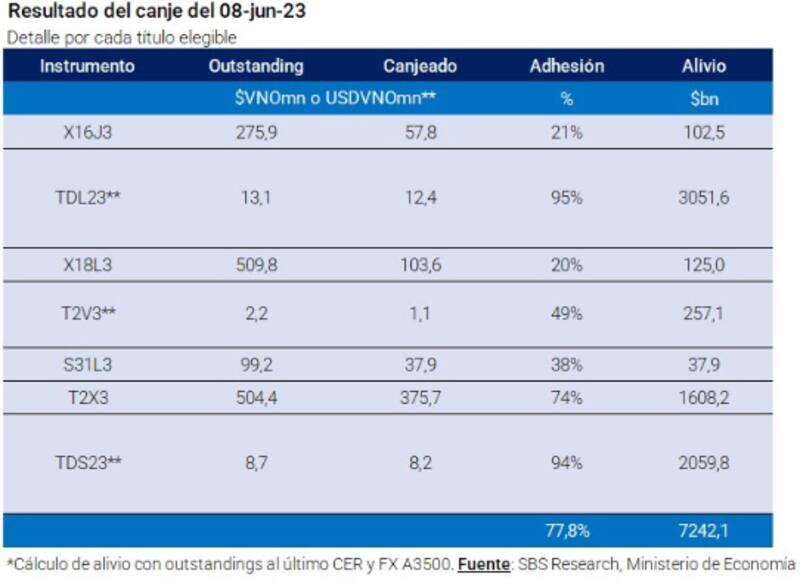

Detalles del canje

En cuanto a los datos del resultado del canje, el Tesoro logró una adhesión del 78% al canje de deuda ($7,4 billones de los $9,5 billones totales).

El sector público concentró el 70% de la adhesión.

Esto implica que los tenedores del sector privado intercambiaron solo el 26% de sus títulos, un número muy bajo.

Salvador Vietlli, economsta de Romano Group explicó que "asumiendo que el 70% de entes públicos entró todo al canje, ello supone que privados entraron solo por $ 750.000 millones. Por ende, en lo que respecta a la tenencia de privados, solo entró un 26%, quedando un 74% afuera del canje. Se alivian los vencimientos más inmediatos y se rollea hacia 2024", señaló.

Según la Secretaría de Finanzas, el 13% de los títulos canjeados vencerán en agosto de 2024, el 36% lo harán en noviembre de 2024, el 27% en diciembre de 2024, y el 24% restante se extendió hasta enero de 2025.

Con esto, los vencimientos a valores técnicos para el segundo semestre de 2023 son de $ 998.600 millones en julio, $ 640.500 millones en agosto, $ 531.300 millones en septiembre, $ 486.100 millones en octubre, $ 359.415 millones en noviembre y solo $ 70.564 millones en diciembre.

Los analistas de Grupo SBS explicaron la mayor adhesión se vio en los duales, papeles en los que las tenencias públicas eran más elevadas que en el resto.

El T2X3 también tuvo una buena adhesión mientras que la participación más baja en el canje fue para ambas Lecer.

Los analistas de Facimex Valores afirmaron que la adhesión del 78% se trata de un resultado positivo con el nivel de adhesión más alto de los últimos años.

Sin embargo, agregaron que la elevada adhesión se explica, en gran parte, por la participación del propio sector público.

"Al sumar las compras del BCRA en el mercado secundario durante las primeras 5 ruedas de junio, estimamos que el 66% de los instrumentos elegibles estaban en poder de entes públicos, lo que sugiere que al menos 35% de los inversores privados participaron de la operación", dijeron.

Además, agregaron que "tras la operación se logra descomprimir los vencimientos de los títulos elegibles en $ 7,4 billones (de $ 9.5 billones a $ 2.1 billones), llevando los vencimientos de los próximos meses a niveles más manejables".

Por su parte, los analistas de Inviu aclararon que para el resto de 2023 el perfil de vencimientos paso de $ 11,6 billones a $ 4,2 billones.

"Esto parece muy beneficioso para el Gobierno, pero, como solemos agregar, sin la distinción de ofertas entre público y privado es difícil tomar esto como un termómetro de los ánimos de mercado. Sin embargo, con estimaciones de las tenencias públicas en 70% de la deuda elegible, no es arriesgado estimar que gran parte fue rollover tuvo esa característica", comentaron.

El cronograma de la deuda en pesos continúa el día 14 de junio, con una nueva licitación del Tesoro.