El mercado está especulando con que los bancos centrales del mundo se están preparando para una última suba de tasas en marzo y luego mantener las mismas sin cambios hasta la última parte del año.

En otras palabras, el ciclo de contracción monetaria podría estar llegando a su fin. Esto podría ser interpretado como una buena noticia para los mercados emergentes en general, y la Argentina en particular.

Los analistas del mercado ven a esto como algo positivo para los activos locales aunque advierten que los drivers político domésticos van a dominar la escena el resto del 2023.

¿Fin del ciclo alcista en las tasas?

La semana pasada, la Reserva Federal de EEUU elevó la tasa de interés en 25 puntos básicos, al rango de 4,5% y 4,75%.

El mercado especula que veremos una nueva suba de tasas para dejar al rango de tasas en 4,75% y 5%, y desde donde la misma debería alcanzar su pico para luego comenzar a descender en la última parte del año.

Esto es lo que especula el mercado, es decir, que la tasa terminal de la Fed sería del 5% y que en los meses que vienen, la recesión se va a sentir en EEUU, lo cual obligaría a la Fed a comenzar el ciclo de relajación monetaria hacia finales de este año.

Algo parecido especulan los mercados con los bancos centrales de Europa y de Inglaterra. Esta semana, ambos bancos centrales elevaron las tasas de interés en 50 puntos básicos.

El mercado espera una suba de tasas nuevamente para marzo, para que luego la misma deje de subir y que los bancos centrales mantengan las tasas en niveles altos el resto del año.

Esto quiere decir que, al igual que con la Fed, el mercado especula con que estamos cerca del fin del ciclo contractivo en la política monetaria en el Viejo Continente.

Con relación a las tasas del Banco Central Europeo, el segundo banco central más importante del mundo, el mercado espera una tasa terminal que sería alcanzada en septiembre, en niveles de 3% a 3,3%, lo cual implicaría una suba adicional de entre 75 a 100 puntos básicos respecto del 2,5% actual.

Algunas dudas

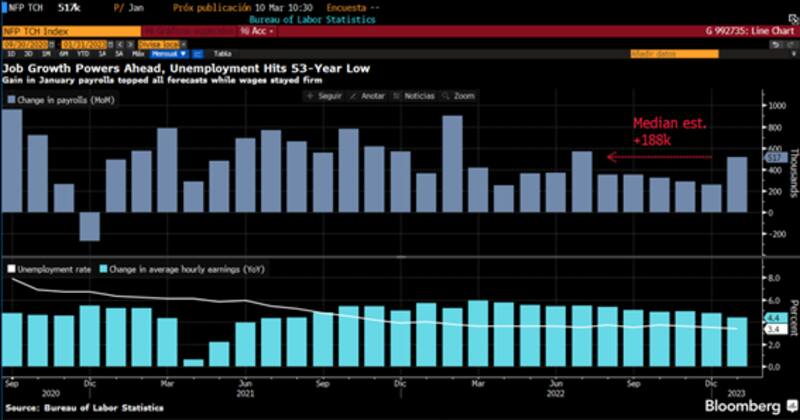

Si bien el mercado se mantiene firme en la idea de que estamos cerca del final en la suba de tasas, los últimos datos de empleo en EEUU sorprendieron a los inversores y plantearon dudas sobre el futuro de la política monetaria.

La contratación en EE.UU aumentó en enero y la tasa de desempleo cayó a un mínimo de 53 años, lo que muestra un mercado laboral inesperadamente dinámico que probablemente reforzará la determinación de la Reserva Federal de extender su serie de aumentos de las tasas de interés.

Concretamente, las nóminas no agrícolas aumentaron 517.000 el mes pasado.

En diciembre se habían creado 260.000 puestos laborales y el mercado esperaba que la contratación caiga a 185.000.

Sin embargo, la economía americana creó 517.000 empleos, muy por encima del esperado.

Con estos datos, la tasa de desempleo cayó al 3,4%, la más baja desde mayo de 1969, y los ingresos medios por hora crecieron a un ritmo constante.

Todo esto tiene un impacto directo en la política monetaria.

Juan Manuel Franco, economista jefe de Grupo SBS, considera que el ciclo de tasas de la Fed aún no da muestras de finalizar por el momento, con datos de empleo en Estados Unidos que siguen mostrando robustez y que en enero llevaron a la tasa de desempleo a ubicarse en su nivel más bajo desde 1969.

"Creemos que hasta no verse concretamente una desaceleración inflacionaria la Fed no reduciría tasas y que cuando alcance la tasa terminal, el debate pasará a cuánto tiempo la Fed cree que deberá mantener ese nivel", dijo.

Buena noticia para emergentes

El hecho de que la suba de tasas de los Bancos Centrales esté llegando a su techo es una buena noticia para los mercados emergentes.

El entorno financiero dejaría de contraerse y de tornarse cada vez más restrictivo, lo cual, en principio es una buena noticia.

Por otro lado, si la Fed no sube tanto la tasa, esto podría ser bueno desde el lado cambiario, ya que tanto las tasas en EEUU como el dólar dejaría de encontrar incentivos para seguir subiendo, apuntando a la baja.

Esto favorece a los emergentes desde el lado comercial, haciendo que sus monedas se revaloricen, combinado también con un contexto potencialmente alcista en las materias primas dada su correlación negativa entre el dólar y los commodities.

Dante Ruggieri, asesor financiero de Grupo IEB, remarca que la desaceleración de suba de tasas por parte de los bancos centrales, sumado a la reapertura incipiente de la economía China, se reconfigura un panorama más constructivo para los mercados emergentes.

En este sentido, Ruggieri remarca que la Argentina se vería favorecida, ya que, lo dicho anteriormente generara un dolar más débil a nivel global y posiblemente una suba en los commodities, beneficiando de esta manera los ingresos por exportaciones de los productos argentinos.

En lo que respecta propiamente al mercado bursátil, Ruggieri estimó que Argentina además de sacar provecho de la situación internacional, podría verse ampliamente beneficiada por encima del resto de las economías emergentes por la posibilidad de un cambio a nivel político y económico para finales de este año.

"En este contexto de expectativas de un cambio de gobierno, este hecho si sería el puntapié inicial que marcaría cambios sustanciales en el ingreso de flujos al país", afirmó.

Por su parte, Diego Martínez Burzaco, head de estrategia de Inviu, entiende que el hecho de que estemos llegando al fin del ciclo alcista de tasas de interés en el mundo desarrollado es una buena noticia para emergentes, para la región y para la Argentina también, más allá de la situación económica local.

"Si se confirma ese escenario, será una buena noticia para la Argentina ya que las monedas de emergentes y de la región tendrán una presión menor y eso impacta marginalmente en lo local", explicó.

Sin embargo, Martínez Burzaco agregó que este año, la cuestión política doméstica va a dominar la atención.

"Sabemos que la Argentina está aislada del mundo y creo que este año se va a ampliar ese aislamiento, con una dinámica propia establecida por la política. El año pasado y principio de este, los activos locales rallearon independiente de la situación del mundo. Creo que eso se va a mantener este año", comentó.

Además agregó que, la sensibilidad de nuevas subas de tasas de los bancos centrales globales sobre el mercado local no va a ser tan influyente.

"Tenemos muchos condimentos políticos este año y condiciones para tener menos relación con la tendencia de los mercado globales. Se va a agregar idiosincrasia propia. En el corto plazo veo que, tras el fuerte rally de los activos argentinos puede venir un descanso. Cuando se vea claramente quienes son los jugadores políticos arriba del escenario electoral, allí se podrá ir definiendo el futuro de los activos locales", comentó Martínez Burzaco.

Con respecto a emergentes, Franco considera que los flujos tendrían fuerza una vez comenzado a descontarse que la Fed bajaría tasas.

"Para Argentina creemos que si bien esto tendría impacto, los flujos incrementarían una vez definido algun tipo de programa económico con el que se apunte a equilibrar la macro", sostuvo.