En esta noticia

El rally del petróleo en los últimos días vuelve a poner en el centro de la escena las presiones inflacionarias a nivel global. Los precios en Estados Unidos se disparan, así como también en Europa y a nivel global.

De esta manera, vuelven los temores sobre las políticas monetarias contractivas a nivel global y su respectivo impacto negativo en los mercados y en la economía.

Rally del crudo

Ayer se supo que los países miembros de la Unión Europea resolvieron recortar en un 90% las importaciones de petróleo proveniente de Rusia para fin de año. El Eurogrupo avanza con más sanciones hacia Rusia a partir del conflicto bélico con Ucrania.

El Presidente del Consejo Europeo Charles Michel dijo que esta medida cubre más de dos tercios de las importaciones de petróleo ruso a la vez que anunció que se retirará del sistema internacional bancario SWIFT al Sberbank, el mayor banco de Rusia.

Además, en el día de ayer se anunció que China relajará las restricciones a la circulación y generó expectativas positivas en el mercado, aunque también provocó una disparada en el precio del crudo ante las expectativas de una renovada demanda del petróleo ante la nueva reapertura económica.

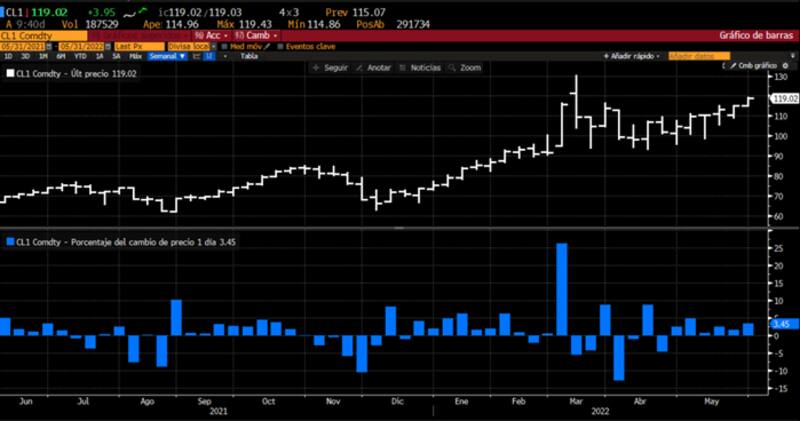

Por lo tanto, ambos factores generaron una suba importante en el precio del petróleo. El crudo WTI abre al martes al alza, con una suba de 3,45%, luego del feriado de ayer en EE.UU. El Brent también opera al alza, con una suba del 1,7%.

De esta manera, el crudo lleva seis semanas seguidas de avances y se ubica en su mayor nivel desde marzo pasado.

Desde Cohen explicaron que con las actuales sanciones de Europa a Rusia, se efectivizaría el sexto paquete de sanciones hacia Rusia, con el objetivo de detener la invasión contra Ucrania.

Según aclaran desde la compañía, el embargo se realizaría al crudo que proviene del mar, mientras que se haría una exención para las importaciones que llegan por oleoducto.

Además, remarcaron que, según distintas estimaciones, esta medida reduciría el 90% de las importaciones de petróleo hacia finales del año 2022, mientras que se seguirá analizando la prohibición del 10% restante que se transporta por oleoducto.

"Cabe destacar que actualmente el 36% de las importaciones energéticas del bloque provienen de Rusia, lo que afectaría fuertemente a la oferta energética necesaria", dijeron.

Temor a más inflación

En contraposición, un rally del crudo genera temor en las acciones ya que el aumento en el precio del petróleo provoca mayores presiones inflacionarias y por consiguiente, una mayor expectativa de una política monetaria contractiva tanto por parte de la Reserva Federal de Estados Unidos (Fed) como a nivel global.

Así, el mercado sospecha que los principales bancos centrales del mundo van a tornarse aún más contractivos (hawkish), en medio de un escenario de inflación al alza.

Por ello es que las acciones en Wall Street y a nivel global operan en negativo. Tras el feriado de ayer, el Dow Jones inicia la semana con una caída de 0,7%. El S&P500, por su parte, retrocede 0,74%, mientras que el Nasdaq pierde 0,53%.

En Europa, las acciones también operan con mayoría de bajas. El Stoxx50 retrocede 1,1%, mientras que el CAC40 de Francia y el DAX30 de Alemania son las que más caen, con bajas respectivas de 1,2% y 1,1%.

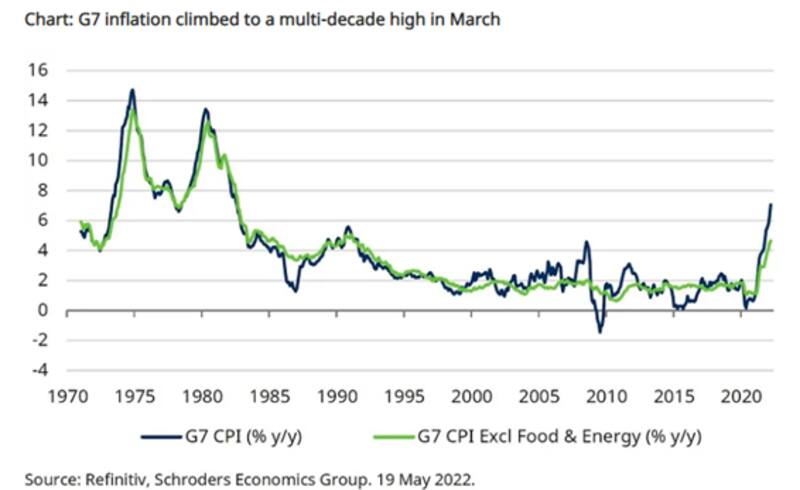

Como dato, se supo hoy que la inflación en la eurozona fue de 0,8% mensual en mayo, y de esta manera alcanza 8,1% interanual, un récord absoluto desde que se computa la inflación en esa región desde 1997.

Los principales impulsores de esta marca interanual fueron los precios de la energía (39,2% anual), motivados por el conflicto bélico entre Rusia y Ucrania, mientras que los alimentos avanzaron 7% anual.

David Rees, senior Emerging Markets economist de Schroders, resaltó que desde la compañía han revisado al alza su pronóstico para la inflación global este año a 6,4%, desde 4.8% anterior.

A su vez, agregó que si bien todavía esperan que la inflación disminuya el próximo año, probablemente lo hará más lentamente y han revisado al alza su pronóstico de inflación a 3,6% en 2023 desde 2.8% anterior.

"Dentro de eso, gran parte de la revisión al alza proviene de los mercados desarrollados. Los datos entrantes sugieren que la inflación en EE.UU. alcanzó un máximo del 8,6% en marzo. Esperamos que tenga una tendencia a la baja en los próximos meses, pero solo para volver al objetivo del 2% de la Reserva Federal para el cuarto trimestre de 2023", dijo.

Un mundo más hawkish

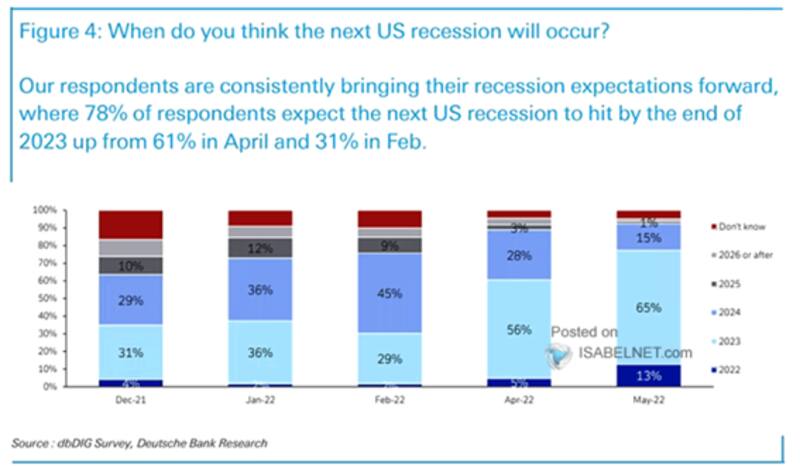

Para calmar la inflación, los bancos centrales del mundo deberán aplicar políticas monetarias más contractivas y el temor que tiene el mercado es que estas estrategias deriven en un escenario de recesión económica tanto en Estados Unidos como a nivel global.

Según la encuesta de mercado de Deutsche Bank, la probabilidad de recesión hacia 2023 aumentó al 78% frente al 61% que se había registrado en abril y al 31% en febrero.

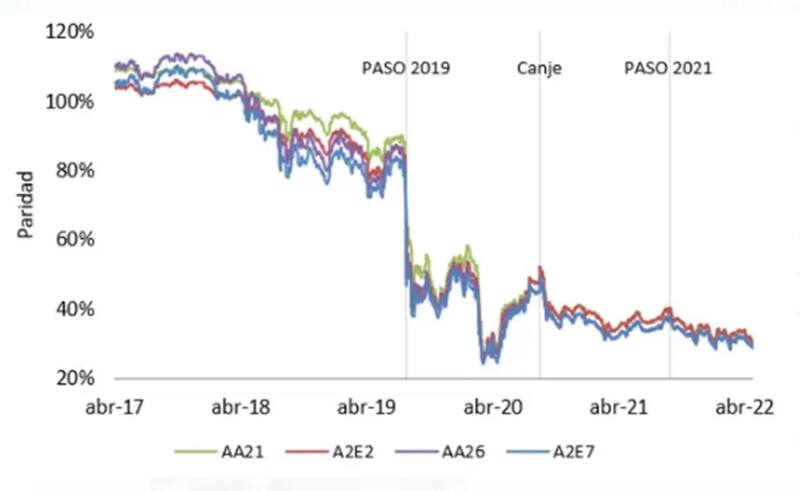

Bonos globales y locales bajo presión

En este contexto de mayor inflación, las tasas en EE.UU. vuelven a subir, lo cual implica una baja en el precio de los bonos del Tesoro americano.

Todos los tramos de la deuda soberana americana se desplazan al alza y generan presión bajista sobre el mundo de deuda global, incluida la Argentina.

Así, todos los tramos soberanos argentinos retroceden, con la parte corta cayendo hasta 0,8%, la parte media retrocediendo 0,38% y los bonos más largos perdiendo hasta 0,42%.

En el último mes, los bonos llegan a caer hasta 6,9% y se encuentran operando en zona de mínimos históricos con las tasas de interés en máximos. El tramo corto de la deuda de ley Nueva York rinde cerca de 30% y la ley local por encima del 35%.

Recientemente, la deuda volvió a operar en mínimos históricos, con paridades debajo de 30% y con tasas que superan el 34% en el tramo corto de la ley local y cerca del 30% en el mismo tramo de la ley Nueva York.

Agustín Honig, presidente de Adcap Grupo Financiero, considera que el momento de comprar bonos soberanos va a ser cuando se comience a pricear un cambio de régimen.

"Lo veo más para octubre o noviembre. El costo de esperar hoy no es alto. Nadie está apurado y nadie se va a perder el trade dados los actuales precios de la deuda. Vemos que los activos locales están baratos dado el potencial que tiene la economía argentina. La deuda está castigada, pero no creemos que el mercado de bonos necesite una nueva reestructuración. Aun así, esperar no te castiga, es decir, no te vas a perder el trade por esperar un mejor momento", afirmó.

Martín Saud, senior trader de Balanz, agregó que si bien los bonos argentinos se ven baratos, es entendible que no haya tantos compradores debido al contexto internacional y local.

Sin embargo, el especialista de Balanz le ve valor a la deuda para un trade de mediano plazo. "Vemos oportunidad en estos valores. Con un view a dos o tres años está barato, pero entendemos que hoy los incentivos a comprar son bastante bajos porque no hay un carry que justifique o un cambio inminente de la situación política y macroeconómica como para que te motive a comprar hoy", comentó.