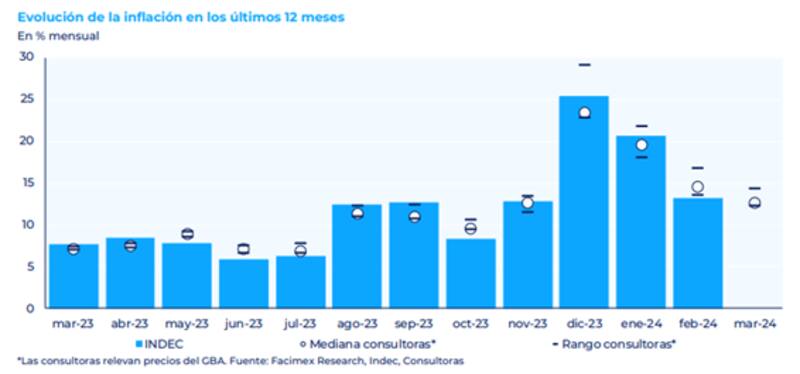

Luego que la Ciudad de Buenos Aires informara hoy que la inflación en su distrito fue de 13,2%, el mercado está esperando a que se conozca el viernes el Índice de Precios al Consumidor (IPC) nacional. Las mediciones privadas esperan que el registro de marzo vuelva a caer, acelerando la tendencia bajista en la inflación.

En ese contexto, los analistas recomiendan bonos que ajustan por CER del tramo medio de la curva para obtener cobertura inflacionaria.

Inflación a la baja

Las mediciones privadas de inflación sugieren que, a contramano de lo que pasa prácticamente todos los años, la inflación de marzo habría sido menor a la de febrero.

Las mediciones privadas estuvieron en un rango del 12,2% a 14,3% mensual para marzo, con una mediana del 12,6% mensual.

Adrián Yarde Buller, economista jefe de Facimex Valores, afirmó que "estos registros sugieren que la restricción fiscal-monetaria, el agotado pass through y la recesión pesaron más que la estacionalidad histórica, haciendo que la inflación de marzo sea menor a febrero".

La tendencia a la baja de marzo también podría haberse mantenido en la primera semana del mes de abril.

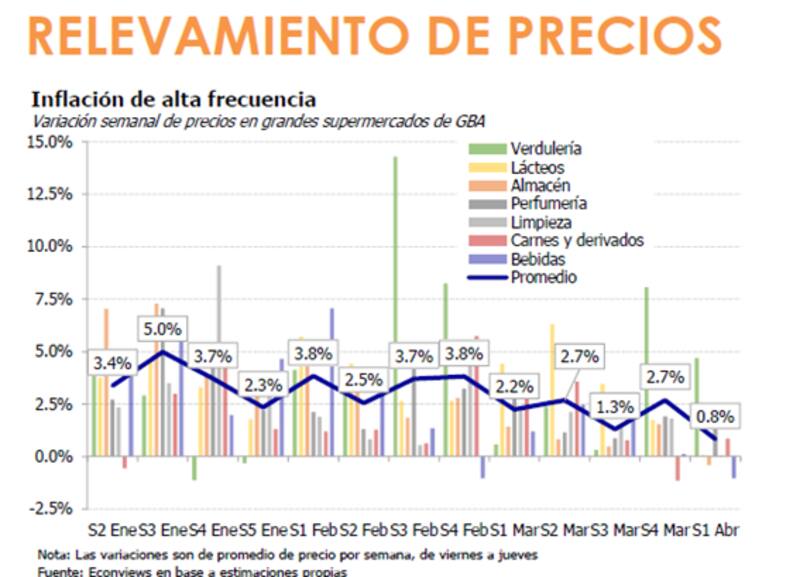

Los analistas de Econviews afirmaron que, durante la primera semana de abril, se observó una desaceleración en los precios.

Según su relevamiento de precios, el mes comenzó con una variación semanal de 0.8%, marcando un claro contraste con el ritmo registrado en marzo.

Menos inflación en los precios

La menor inflación en los datos de alta frecuencia también está siendo incluida en los precios de los activos financieros.

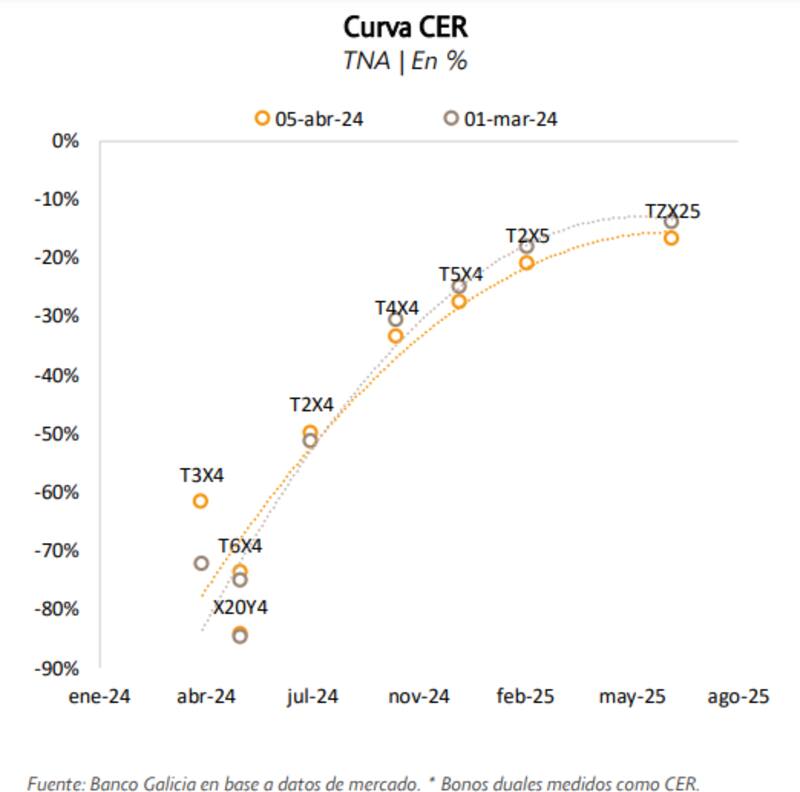

Esto se puede corroborar al evidenciar que la curva CER se movió ligeramente al alza en las últimas semanas, lo cual implica que los inversores le exigen menos tasa a la deuda que ajusta por inflación.

De esta manera, el mercado comienza a incorporar un ritmo de inflación más lento en el mediano plazo.

Mariano Calviello, head portfolio manager de FIMA, consideró que el mercado está incorporando una posible desaceleración en los precios, aunque al mismo tiempo, que pueda existir alguna posible corrección de tasas, tal como ocurrió el mes pasado.

"Durante la última baja de tasas los precios de estos bonos subieron fuertemente producto de inversores buscando rendimiento. Dentro de la curva, los bonos quizás del tramo medio a largo podrían ser los que mejor capitalicen ese movimiento, aunque sujetos a una alta volatilidad", dijo Calviello.

Rodrigo Benítez, economista jefe de MegaQM, coincidió en que la cotización de los bonos CER y su diferencial con respecto a los bonos a tasa fija dejan entrever que el mercado espera una inflación promedio para el período abril diciembre del 6% mensual.

"Es una cifra que se ubica claramente por debajo del ritmo actual. Esto implica que el mercado es optimista en términos inflacionarios y espera una convergencia gradual, llegando inclusive a ritmos del 5% mensual sobre fin de año", detalló.

Además, agregó que ese escenario es compatible con el ritmo del crawling peg actual del 2% mensual y no pareciera incluir eventos de unificación cambiaria o shocks adicionales.

"Esto explica el nivel de demanda que hubo por la Lecap a enero 2025, cuya licitación primaria terminó cerrando en un nivel de tasas del 5,5% mensual", puntualizó.

Buscando oportunidades

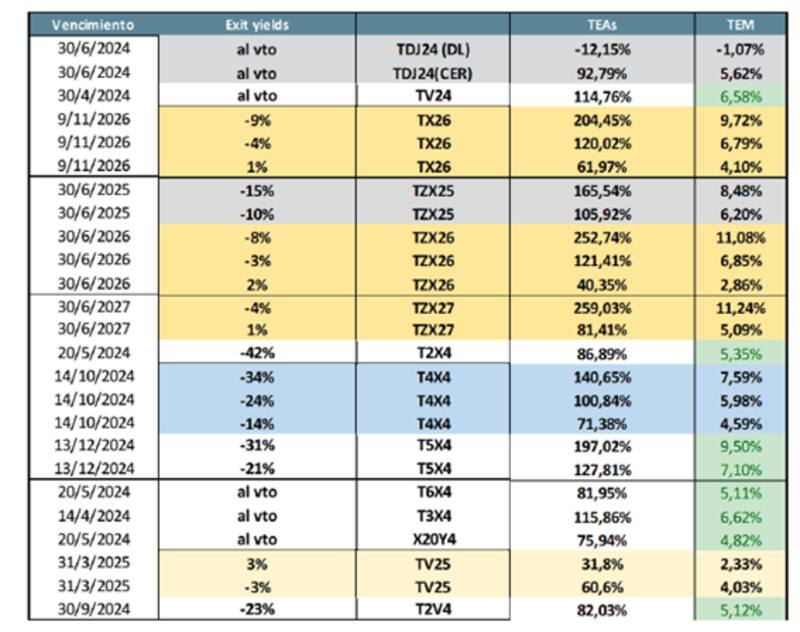

A la hora de buscar oportunidades en bonos para obtener cobertura inflacionaria, los inversores ponen el ojo fundamentalmente en la curva CER.

Hoy los bonos del tramo corto rinden negativo entre -75% y -60%, mientras que los bonos del tramo medio operan con rendimientos de -30% y hasta -10%.

Dadas las tasas tan bajas dentro de la curva, los analistas buscan oportunidades en el tramo medio y largo con la intención de obtener coberturas más eficientes contra la inflación.

En cuanto a las oportunidades, Benítez detalló que la mejor manera de tomar cobertura contra ese tipo de eventos es tomando posición en el tramo medio o largo de la curva CER.

"Esto implica ir a instrumentos con vencimiento más allá de octubre 2024 (T5X4 / T2X5). Inclusive en el tramo más largo puede haber oportunidades interesantes, aunque la liquidez pueda ser algo más acotada. El tramo más corto de la curva CER solamente puede dar más valor si la inflación de marzo termina siendo más alta de lo que espera el mercado, caso contrario opera por "liquidez", es decir alineado con las tasas más bajas que se obtienen en cuentas remuneradas o money market", dijo.

Los analistas de Grupo IEB proyectan una inflación de 9% para marzo, 8% abril y 7% mayo, mientras que el tipo de cambio se proyectó con un crawling de 5% a partir de mayo.

En esa estimación, los retornos proyectados de los bonos CER medios como el TX26 y TZX26 siguen siendo atractivos, especialmente con la Lecap operando con una TEM de 5%.

Otro bono que favorecen desde Grupo IEB es el TZX25, de menor duration que los anteriores (1,23)

"El TZX25, además de tener un buen upside potencial tiene el bid del central en -15,09% que le asegura un piso al menos hasta la próxima licitación", comentaron.

Los analistas de Criteria consideran que una vez sorteado el escenario más pesimista de una "hiper", y consolidado el camino de inflación decreciente, la próxima meta para seguir con la normalización de la economía es la eliminación del cepo cambiario.

En este contexto, anticipan una mayor demanda en el mercado de emisiones de deuda del Tesoro a tasa fija como la Lecap recientemente colocada, que ya ha tenido un recorrido alcista desde su debut, pasando de rendir 5,5% a menos de 5% mensual.

"Consideramos a este instrumento como una inversión más atractiva que los bonos ajustables por CER o tipo de cambio, para fijar rendimientos en vista de un nuevo descenso de tasas de interés por parte del BCRA en la medida que la inflación consolide su caída", apuntaron desde Criteria.

Finalmente, Juan Manuel Franco, economista jefe de Grupo SBS, agregó que, en este contexto, para inversores que deben mantener posiciones en pesos, prefieren para el corto plazo, T5X4 y T2X5 en CER.

Además, sostuvo que aquellos inversores dispuestos a asumir riesgo duration podrían ver valor en TX26 o TZX26.