Las expectativas cambiarias se están reduciendo gracias al último dato de inflación, así como también a que el ministro de economía, Luis Caputo, salió a calmar al mercado sobre una nueva devaluación.

El mercado cree que el BCRA tendrá que tomar una decisión en materia cambiaria, aunque ya se descarta la chance de un salto cambiario en forma discreta.

La devaluación que se viene

De la mano de la baja de los dólares financieros y una brecha más reducida, el mercado sigue ajustando expectativas sobre el tipo de cambio oficial.

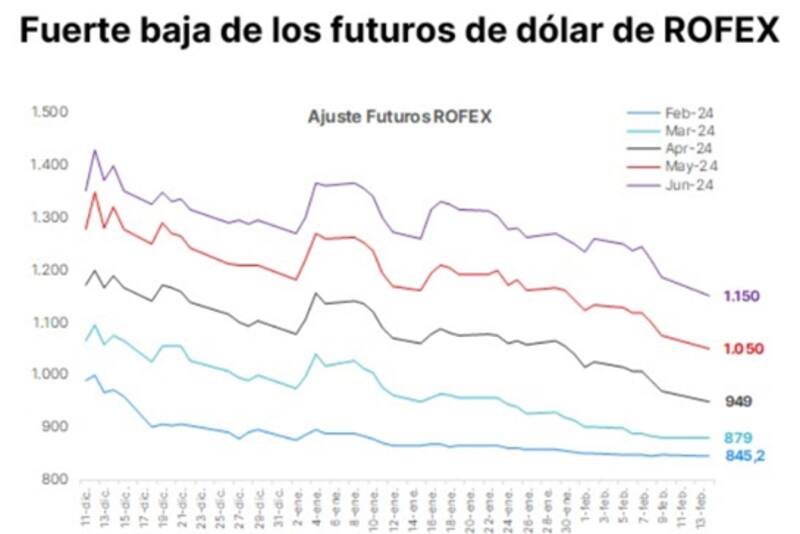

Todos los contratos de Rofex han operado a la baja en las últimas semanas, reduciendo su expectativa devaluatoria para los meses que están por venir.

El contrato a marzo opera con un tipo de cambio implícito de $879, cuando en diciembre operaba en niveles de $1100. Lo mismo ocurre para los demás contratos.

Los futuros de dólar a abril se ubican en $949, muy por debajo de los $1200 que registraba en diciembre.

Finalmente, para los meses de mayo y junio, el dólar futuro se ubica en $1050 y $1150, respectivamente, lejos de la zona de $1350 y $1430 a comienzo de año.

Los analistas de Portfolio Personal Inversiones (PPI), remarcaron que, en línea con la compresión de la brecha cambiaria, los futuros de dólar también están apuntando a la baja, en donde el mercado está ajustando expectativas cambiarias.

"Las bajas sostenidas desde la devaluación del 13/12 de los contratos más cortos sugieren que el mercado está asignando mayores chances a un crawling peg de 2% mensual más duradero", detallaron.

La tendencia a la baja en los tipos de cambio implícito se aceleró en el último mes. De hecho, la curva se desplazó a la baja.

El ministro Caputo salió en los últimos días a calmar las expectativas devaluatorias, señalando que la inflación que venía iba a ser menor de la esperada.

Por lo tanto, Caputo confía en que la nominalidad en la macro local va a ser menor, de manera tal que la necesidad de corrimiento cambiario también sea más baja respecto de lo que esperaba el mercado.

Por esta razón, los contratos de dólar futuro también se desplomaron en las últimas jornadas.

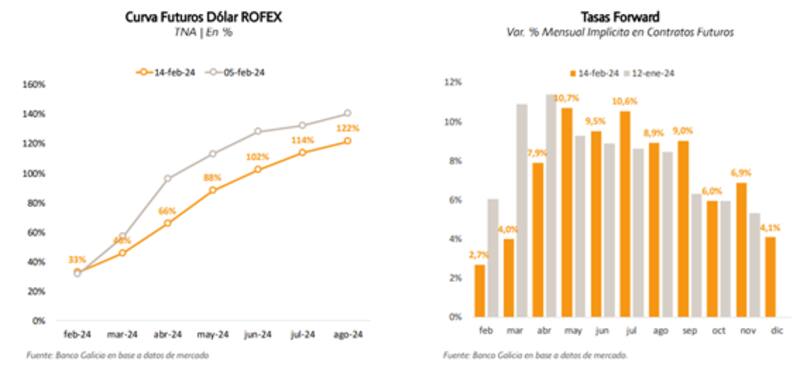

De esta manera, las tasas de devaluación esperada en términos nominales anual en la curva Rofex se ubican en 46% para marzo, debajo del 60% con el que operaba a comienzo de febrero.

Para abril, la devaluación esperada es del 66% (TNA), debajo del 100% previo.

Finalmente, para los tramos largos, la curva opera con tasas de 88% para mayo (debajo del 115% de comienzo de mes), junio lo hace con 102% TNA, debajo del 125% de comienzo de mes, mientras que agosto opera con una TNA de 122%, debajo del casi 140% del mes previo.

Los analistas de Facimex Valores consideran que el BCRA deberá recalibrar la política cambiaria para seguir acumulando reservas netas.

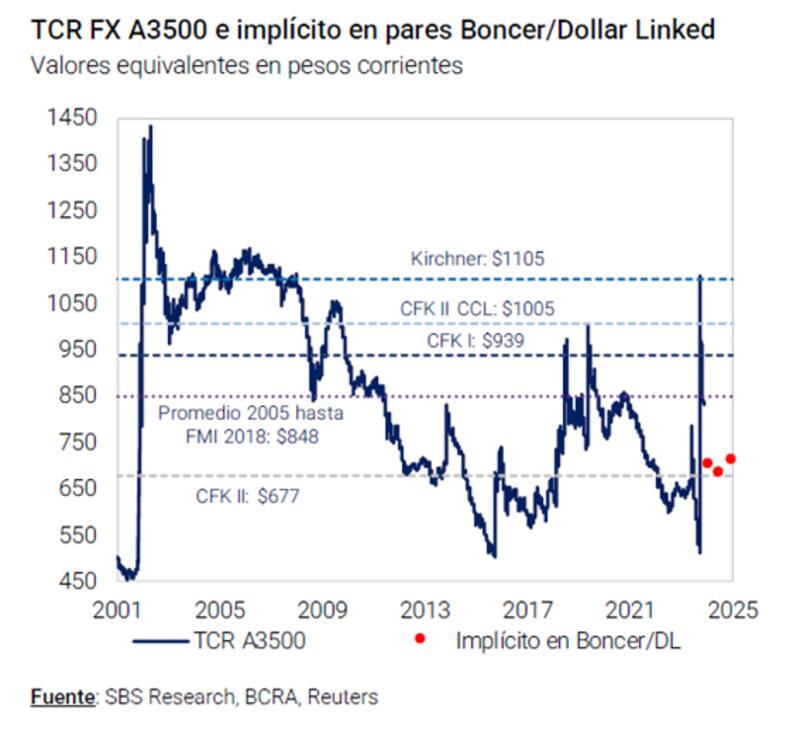

"Por el ritmo actual del crawling peg, el tipo de cambio real multilateral ya se apreció por debajo de los niveles que el FMI estima consistentes con los fundamentos de equilibrio de mediano plazo. El BCRA deberá recalibrar la política cambiaria para llegar al comienzo de la cosecha gruesa con un tipo de cambio real que no se haya apreciado excesivamente y con una brecha cambiaria que no sea sustancialmente mayor que la actual", comentaron.

En ese sentido, consideran que el BCRA podrá acelerar el ritmo de crawling peg a un nivel más consistente con la emisión (7% TEM), pero debajo de la tasa de interés (8,7% TEM).

"Esta estrategia cambiaria puede ser una forma de evitar una apreciación excesiva sin desalentar la liquidación de exportaciones, descomprimiendo expectativas. Avanzar en este sentido permitiría extender la racha compradora capitalizando la compresión de las importaciones, la mejora de la balanza energética y la reversión de la sequía", detallaron.

Devaluación mes a mes

Medido en tasas de devaluación mensual, la expectativa cambiaria se vio reducida en todos los meses.

Ahora el mercado especula con una devaluación del 4% para marzo, lejos del 11% que esperaba hace un mes. Para abril espera un salto del 8%, por debajo del casi 12% con que especulaba en enero.

Para abril espera un salto cambiario del casi 11%, manteniéndose en niveles similares respecto del mes pasado.

Finalmente, para el resto de los tramos, el mercado ve un ritmo cambiario de entre 4% y 10% desde mayo y hasta diciembre.

Desde Econviews agregaron que la apreciación cambiaria se mantiene, por lo que en algún momento el BCRA tendrá que ajustar el tipo de cambio.

"Si el tipo de cambio real se sigue apreciando, el objetivo de acumulación de reservas se ve amenazado. Con el correr de las semanas seguiremos viendo la normalización en los pagos de importaciones, lo que le saca lugar al BCRA en el MULC. A fines de diciembre, estimamos que las importaciones implicaban una demanda de unos u$s 100 millones diarios. Ahora este número está en u$s 200 millones", señalaron.

Además, ven riesgos de que la liquidación del agro comience a desacelerarse.

"Por el lado de la oferta, en la medida en que se mantenga este ritmo de devaluación y se haga cada vez más probable un nuevo salto, los exportadores van a demorar las ventas, complicando aún más las cosas. Frente a esta situación creemos que el Central va a tener que tomar medidas. Además, si el gobierno quiere unificar el mercado y levantar los controles, lo ideal sería que lo haga a un tipo de cambio competitivo", comentaron.

En definitiva, desde Econviews consideran que la mejor alternativa para el Gobierno actualmente es acelerar el ritmo de devaluación.

"Nuestra visión es que esta es la mejor opción. Lógicamente va a tener impacto sobre la inflación, pero no sería tan desestabilizante como un salto discreto", dijeron.

Además, agregaron que un mayor crawling peg sería menos nocivo para la economía.

"Los últimos episodios de devaluaciones vimos que los negocios no tienen precios, los proveedores retienen la mercadería y la incertidumbre se agranda. Posteriormente hay remarcaciones en todos los rubros, inclusive en algunos cuyos precios no tienen relación con el dólar. Por el contrario, devaluando más rápido puede llegarse a una meta similar, pero evitando todo esto", afirmaron.

Menor expectativa de una devaluación en los FCI

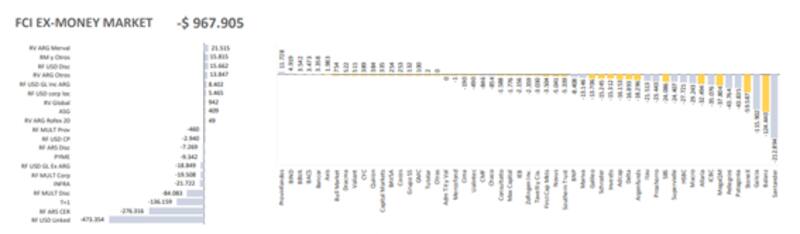

Según datos de la consultora 1816, basados en información de la Cámara Argentina de Fondos Comunes de Inversión (CAFCI), el segmento que mayores rescates sufrió en el último mes fue el de los fondos dólar linked.

En el último mes, la industria en general vio salida de fondos por $1,75 billones.

De ese total, los fondos dólar linked son los que más sufrieron ya que vieron salidas por $473.354 millones, seguidos por los bonos CER, que vieron rescates por $276.316 millones y los T+1 con retiros por $136.159 millones.

Esto significa que el mercado también redujo su expectativa cambiaria a través de los fondos comunes de inversión.

Pese a la salida de fondos dólar linked, los analistas ven valor en esta curva.

Entre ellos se encuentra Mariano Cosentino, portfolio manager de Santander Asset Management, quien señala que la deuda dólar linked luce atractiva en este contexto.

"Creemos que los activos dólar linked lucen mejor parados hacia adelante en línea con el objetivo del BCRA de comenzar a desarmar las restricciones cambiarias", dijo Cosentino.

Por otro lado, el portfolio manager de Santander Asset Management explicó que el movimiento de los flujos dentro de la industria de fondos comunes de inversión se debe al ajuste de expectativas cambiarias e inflacionarias.

"Luego de la devaluación del peso en diciembre, los inversores se volcaron masivamente a los instrumentos ajustables por inflación, dado que se esperaba una suba de precios bastante importante entre diciembre y febrero. Sin embargo, con el correr de las primeras semanas de enero, se revisaron esas expectativas a la baja, derivando en un ajuste de precios de los instrumentos CER", detalló.

Por otro lado, agregó que el éxito del Bopreal también puso presión sobre los CER, dado que muchos inversores optaron por desarmar CER y mantener dólar justamente por las valuaciones ya mencionadas de los primeros.

"Hubo rebalanceo de cartera, donde se favorecieron instrumentos cortos a tasa fija y dólar linked en detrimento del CER. Para el caso del dólar linked es interesante observar como el flujo no fue tan negativo como se esperaba, dado que era competencia directa del Bopreal", dijo.

En ese sentido, aclaró que "esto se dio principalmente porque aquellos que participaron, optaron por financiar aquel bono, saliendo de otros activos en pesos nominales toda vez que la apreciación real del tipo de cambio empieza a ser un factor determinante para los próximos meses", remarcó Cosentino.