En esta noticia

La posibilidad de que la Argentina vuelva al mercado internacional de deuda volvió al debate de la City esta semana con la señal más que llegó desde la región.

Tal como informó El Cronista, Ecuador y Bolivia volvieron esta semana a colocar deuda en los mercados internacionales y dejaron una referencia inevitable para la Argentina. Ambos países salieron con tasas altas, pero lograron captar demanda en un contexto donde el apetito global por riesgo emergente volvió a mejorar.

El dato no pasó desapercibido en Buenos Aires porque, aunque cada economía tiene dinámicas distintas, el mercado empezó a mostrar que todavía está dispuesto a financiar historias de estabilización macroeconómica en América Latina.

Ecuador fue probablemente el caso que más llamó la atención entre bancos y operadores locales.

El país logró emitir u$s 1000 millones con una demanda siete veces superior al monto ofrecido y consiguió reducir en 50 puntos básicos la tasa respecto de su operación de enero.

La colocación se hizo con rendimientos cercanos al 8,5% anual, todavía elevados para estándares internacionales, pero considerablemente más bajos que los que enfrentaba hace apenas meses. El movimiento vino acompañado por una fuerte compresión del riesgo país ecuatoriano, que cayó hacia niveles cercanos a 400 puntos básicos, mínimos de más de una década.

Bolivia mostró otro escenario. También volvió al mercado después de varios años, aunque pagando casi 10% anual en dólares. La operación se dio en medio de un ajuste fiscal profundo, negociaciones con el FMI y un proceso delicado de reducción de subsidios energéticos. El mensaje del mercado fue ambiguo: hay financiamiento disponible, pero el costo sigue siendo elevado cuando la estabilización todavía genera dudas.

La comparación con la Argentina aparece sola

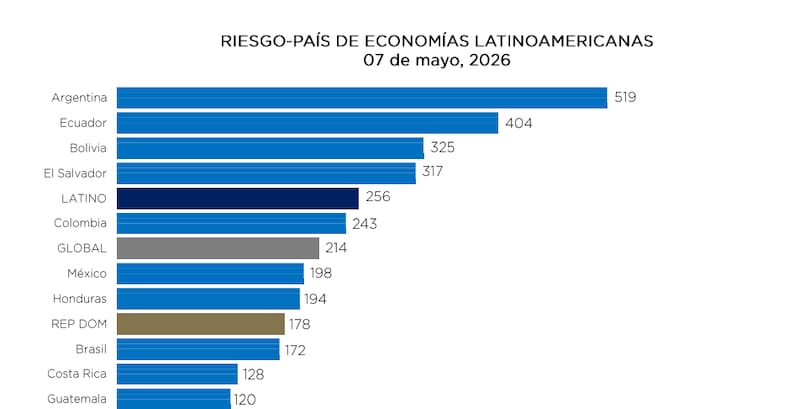

Hoy el riesgo país argentino ronda los 500 puntos básicos, niveles que técnicamente ya podrían habilitar una emisión internacional. De hecho, varios bancos consideran que el Gobierno podría salir al mercado si quisiera hacerlo.

El problema es otro: emitir deuda a estas tasas podría por terminar en contradicciones para una administración que hizo del orden fiscal y la baja del riesgo soberano uno de sus principales activos.

Por eso, el equipo económico parece apostar a ganar tiempo. La lógica oficial hoy no es salir rápido a colocar bonos en Wall Street, sino intentar llegar con un riesgo país más bajo para abaratar el costo de financiamiento futuro.

El banco Comafi señaló al respecto: La mejora de los fundamentals macroeconómicos locales coincide, a su vez, con un escenario externo que se vuelve a mostrar favorable. Con la baja en las tensiones geopolíticas de Medio Oriente, las condiciones financieras globales para Emergentes muestran signos de normalización, reabriendo la “ventana” para emitir deuda offshore que se observaba pre-guerra.

Y analiza que el caso de Ecuador es el mejor termómetro: “El país colocó u$s 1000 millones mediante la reapertura de sus bonos internacionales 2034 y 2039, a una tasa promedio del 8,5% anual y recibiendo ofertas por más de u$s 7000 millones (bid-to-cover 7x). Bolivia también se sumó a esta tendencia con una colocación de u$s 1000 millones en bonos internacionales a cinco años, a una tasa del 9,75% anual, habiendo recibido ofertas por casi u$s 5000 millones”.

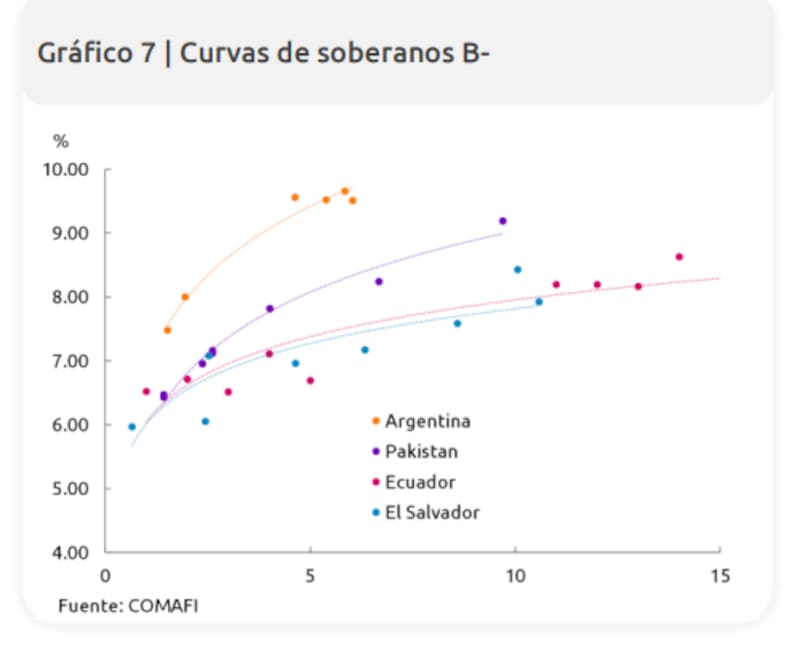

Para Comafi el cambio de calificación permite que la Argentina empiece a compararse con países como Ecuador, El Salvador o Pakistán, que actualmente comparten la nota B- de Fitch. Sin embargo, los rendimientos de la deuda argentina todavía lucen bastante alejados de los que muestran esos países.

“En ese contexto, pensar que Argentina pueda lograr una compresión de al menos 150 puntos básicos en el tramo largo de su curva antes de un año electoral parece todavía demasiado optimista, especialmente considerando los desafíos macroeconómicos y financieros que el mercado sigue observando”, analiza Comafi.

/economia-politica/argentina-pais-de-inquilinos-por-que-la-casa-propia-sigue-retrocediendo-pese-a-la-mejora-de-otros-indicadores/

A modo de referencia, si los bonos largos argentinos convergieran hacia rendimientos similares a los de Ecuador hacia fin de año, el retorno total directo podría rondar el 15%. Ese número subiría cerca del 20% si la curva local se acercara a niveles comparables con los de El Salvador e incluso podría superar el 30% bajo un escenario de convergencia hacia una curva como la de Brasil.

Esa brecha también ayuda a explicar por qué otras agencias todavía muestran cautela y no avanzaron con mejoras similares a la de Fitch. “De hecho, Moody’s remarcó recientemente que considera poco probable una mejora inminente en la calificación argentina y señaló dos focos principales de riesgo: el escenario electoral y la disponibilidad de reservas internacionales”, comentó el banco.

¿De cuánto tendría que ser el riesgo país?

En ese sentido, Pilar Tavella, Directora de Research Macro & Estrategia en Balanz, explicó a El Cronista que la Argentina ya se encuentra “en niveles o muy cerca de niveles” donde podría volver al mercado internacional.

La analista recordó que Bolivia acaba de emitir deuda con un riesgo país similar, aunque por montos menores a los que probablemente necesitaría colocar la Argentina.

Sin embargo, Tavella remarcó que el Gobierno parece decidido a esperar una compresión adicional antes de volver a Wall Street. Según explicó, mientras tanto el equipo económico cubre parte de los vencimientos con bonos en dólares emitidos localmente y además trabaja sobre financiamiento garantizado por organismos multilaterales.

Para la especialista, una combinación de mayores compras de reservas por parte del BCRA y nuevas fuentes de financiamiento podría ayudar a generar una ventana más favorable para salir al mercado y seguir comprimiendo spreads.

Detrás de esa estrategia hay un cálculo financiero bastante concreto. Con un riesgo país todavía cerca de los 500 puntos básicos, la Argentina probablemente debería pagar tasas cercanas o incluso superiores al 10% anual en dólares para captar financiamiento externo de manera relevante. Eso implica un costo extremadamente alto para un país que todavía necesita reconstruir reservas, refinanciar vencimientos y estabilizar su curva de deuda.

Auxtin Maquieyra, gerente comercial de Sailing Inversiones, sostuvo que la mejora de la calificación crediticia y la baja del riesgo país son señales positivas, pero todavía insuficientes para hablar de una normalización plena.

Según explicó, el mercado seguirá observando especialmente cuatro factores: la continuidad del superávit fiscal, la acumulación de reservas, la desaceleración de la inflación y la estabilidad cambiaria. A eso agregó otro elemento clave: “La capacidad política de sostener el programa económico en el tiempo”.

Para Maquieyra, el punto central es que la Argentina no solo necesita volver a emitir deuda, sino hacerlo a tasas razonables. En su visión, con un riesgo país todavía en la zona de 500 puntos básicos, una eventual colocación funcionaría más como una señal política o una prueba de mercado que como una solución eficiente de financiamiento.

El ejecutivo consideró que un regreso más sólido requeriría una compresión hacia niveles de 400 o 450 puntos básicos. Recién en una zona cercana a 300 o 350 puntos, sostiene, las tasas empezarían a ser compatibles con una estrategia sostenible de mediano plazo.

La mejora reciente de la calificación crediticia por parte de Fitch se interpreta justamente dentro de ese proceso. La suba desde CCC+ hasta B- significó un reconocimiento a la mejora fiscal, al reordenamiento macroeconómico y a la estabilización parcial del frente externo.

“No implica, ni de cerca, que la Argentina haya dejado atrás su perfil especulativo, pero sí marca que el mercado ya no la percibe en una situación de estrés extremo o de default inminente”, concluyó.