La mayoría de economistas, sin distinción de vertientes ideológicas, viene señalando que las tasas de Argentina no pueden continuar en los niveles reales más bajos del mundo. Y, por ende, el mercado celebra casi en forma unánime la decisión de endurecer un poco la política monetaria.

Sin embargo, hay algunos analistas que marcan que la mejora del tipo de interés tiene un impacto mucho más acotado cuando se lleva adelante en un contexto de cepo cambiario.

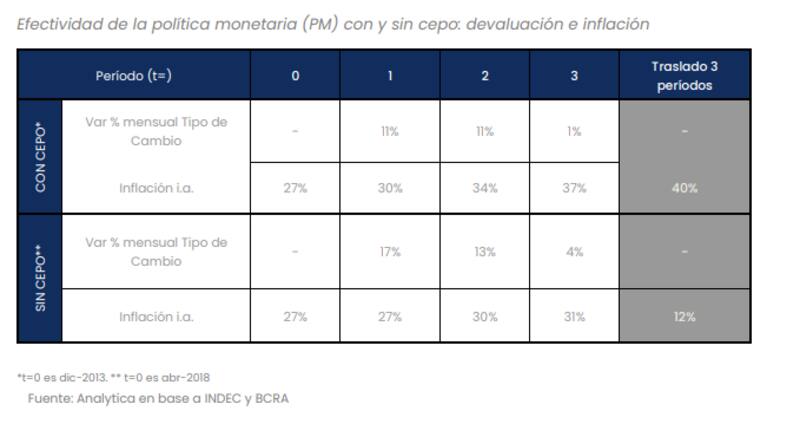

Para observar la efectividad de las modificaciones en política monetaria, la consultora Analytica consideró dos eventos: diciembre del 2013 y abril del 2018. En ambos casos los niveles de inflación y de incremento de tasas de interés fueron muy similares. Pero los contextos eran muy distintos: en 2013 existía control de capitales mientras que en 2018 no.

"Aparecen diferencias muy marcadas en la efectividad", marca el documento de Analytica y luego argumenta: "En presencia de cepo, la elasticidad de las tasas de interés activas y pasivas es del 50% (por cada punto porcentual que sube la tasa de política, las tasas de mercado suben medio punto). Por el contrario, en ausencia de controles de capitales, la efectividad, al menos, se duplica".

El informe aclara que la política monetaria por sí sola, incluso acompañada por alguna consolidación fiscal, no puede resolver los desequilibrios. "Esto quedó claro en 2018-19, cuando la desregulación de la cuenta capital no fue la herramienta adecuada ante las masivas salidas de capitales de las economías emergentes, siendo Turquía y la Argentina las principales afectadas", detalla.

Volviendo a la comparación entre ambos contextos de subas de tasas, Analytica recordó que durante las restricciones cambiarias del último gobierno de Cristina Kirchner, la tasa de política monetaria era instrumentada a través de la tasa corta (90 días) de las Lebac y que hoy en día, es a través de las Leliq.

Además, remarcaron que lo relevante es el impacto sobre las tasas de mercado. "Del lado de la tasa pasiva (representada por la Badlar), un incremento de tasas busca reducir la dolarización de los ahorristas. La tasa activa busca desincentivar el financiamiento de corto plazo para adelantar pagos de importaciones", explicaron.

Teniendo en cuenta esto último, el estudio de la consultora arroja que en 2014, ante una suba de 13 puntos porcentuales de la Lebac, la Badlar sólo aumentó 6 puntos, equivalente a una elasticidad cercana al 50 por ciento.

Por el contrario, en 2018, con plena libertad cambiaria, la situación fue diametralmente opuesta: un cambio idéntico en la tasa de política, para niveles similares de inflación, mostró una efectividad de casi el 100% sobre la tasa pasiva; el doble respecto de lo observado con control de capitales.

El informe destaca que es el propio accionar de las entidades financieras el que pone límites a la efectividad de la política de tasas ya que, "ante un evento de turbulencia, los bancos aprovechan el escenario y suben las tasas pasivas muy por debajo de lo observado por el instrumento de política monetaria, dado que la liquidez no cae y puede ser aplicada a los instrumentos emitidos por el BCRA o a créditos al sector privado".

Por último, aclaran desde Analytica que: "Esta multiplicidad de opciones explica también por qué incluso las tasas activas responden menos que sin cepo: los bancos toman ganancia aumentando la participación de Leliq en sus carteras limitando la necesidad de otorgar nuevos préstamos".

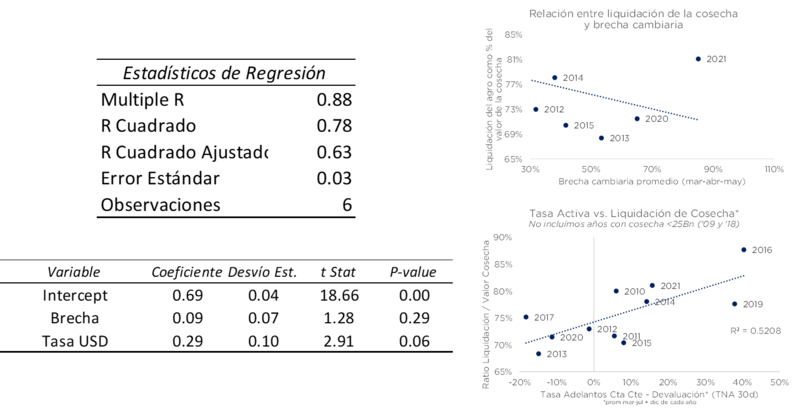

En tanto, el portfolio manager de Consultatio, Francisco Mattig, le asignó una importancia vital a la suba de tasas ya que, según su óptica, generan un incentivo en los productores agrícolas mayor que la caída de la brecha cambiaria.

"Los datos respaldan que ante una mayor tasa activa en dólares, la liquidación de la cosecha (como porcentaje de valor cosecha total) es mayor. Si la tasa activa del sistema sigue igual, con devaluación del 3,5% mensual, la tasa en dólares sería de -10%, es decir, un ratio de liquidación del 70 por ciento". detalló Mattig.

En ese sentido, el economista concluyó: "La relación entre liquidación y tasa activa en dólares parece ser incluso más fuerte y significativa que la de la brecha. Y eso es algo que nos llamó la atención".

Mattig añadió que la tasa real positiva que importa es exante y no ex-post: "En noviembre, a la postre, fue positiva, ¿pero qué importa? Si el consenso cree que la baja fue puntual y espera que vuelva a más de 3% seguirá negativa. Las decisiones se toman mirando adelante".

Además, consideró que lo más importante hoy en día es que suba la tasa activa, por encima de la pasiva, más allá que estén relacionadas entre sí.