La Reserva Federal (Fed) parece estar pisando el acelerador en el desarme de la hoja de balance, es decir, el Quantitative Tightening.

El mercado ve riesgos sobre las presiones bajistas en los bonos (y alcista en las tasas) que pueda provocar tal política monetaria.

Para los analistas, los activos locales no podrán evitar el escenario adverso que se plantea, aunque estiman que los bonos y acciones argentinas se mueven más por cuestiones domésticas.

La Fed acelera el desarme

En línea con su discurso agresivo, la Fed se ha vuelto más agresiva en su política monetaria (hawkish), subiendo la tasa de una manera acelerada, junto con un desarme de la hoja de balance más raído.

El famoso Quantitative Tightening, es decir, la reducción de activos dentro de la hoja balance de la Fed, se ha más que duplicado el mes pasado.

Los activos totales se redujeron u$s 64.000 millones en agosto después de u$s 24.000 millones en julio, u$s 700 millones en junio y u$s 25.000 millones en mayo.

Sin embargo, mirándolo la película, se puede resaltar que tal reducción ha sido lenta hasta ahora, ya que solo disminuyó u$s 139.000 millones desde abril.

De hecho, aún la hoja de balance se ubica por encima de los niveles de comienzo de año.

La expectativa es que la relajación se acelere a partir de aquí a un ritmo de u$s 95.000 millones por mes.

Suba de tasas dolorosa

El desarme de la hoja de balance es una política monetaria contractiva ya que tiende a elevar las tasas de interés en el mercado, junto con el retiro de dinero en circulación.

Es decir, la Fed se desprende de distintos activos que fueron comprados durante la pandemia. Al venderlos, recibe dólares y los saca de circulación.

La venta de estos activos provoca un entorno negativo para los mercados globales, tanto de acciones como de bonos. Si se espera que la Fed acelere el desarme, la volatilidad hacia adelante podría ser mayor, algo que teme todo Wall Street.

Juan Cruz Lekovic, CFA & Fund Manager de Schroders, señaló que que si bien ya comienza a evidenciarse un desarme, todavía parece estar tomando velocidad.

A partir de septiembre, los límites se duplican a u$s 60.000 millones mensuales en treasuries y u$s 35.000 millones mensuales en MBS.

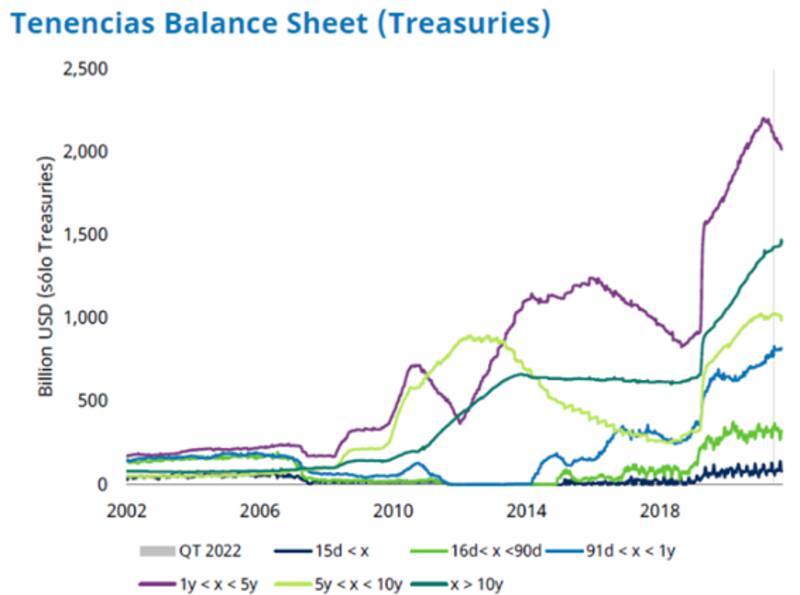

"Durante el presente Quantitative Tightening, donde mayor venta de títulos hizo la Fed es en el tramo de 1 a 5 años, en donde la Fed desarmó u$s 73.000 millones. Esto es importante porque, donde la Fed ponga el foco de desarme, es donde podríamos ver una presión alcista adicional en las tasas de dicho tramo", advirtió Lekovic.

Según datos de Lekovic, en el tramo de más de 10 años, la FED tiene alrededor de u$s 1.5 billones, lo que representa más del 35% total emitido por parte del tesoro.

Además, advirtió que dado que la Fed tiene un porcentaje elevado de tenencias sobre el total emitido por el tesoro, la presión que ejerzan las ventas de títulos puede ser sustancial.

"Los principales riesgos del Quantitative Tightening es el tramo donde continúe desarmando la hoja de balance la Fed, la velocidad con la que lo haga y la duración del programa. Según la Reserva Federal de Nueva York, el plan inicial es que el desarme de títulos dure 2 años y medio.", indicó.

El desarme de la hoja de balance está en línea con los mensajes que ha dejado la Fed en los últimos meses en relación a su intención de bajar la inflación, la cual se ubica en los niveles más altos en 40 años.

Si bien la inflación bajó al 8,5% desde el 9,1%, todavía se mantiene elevada, por lo que se espera que la Fed siga subiendo la tasa y manteniendo su sesgo más bien contractivo en la política monetaria, dentro del cual, incluye el desarme de la hoja de balance.

Juan Manuel Franco, economista jefe de Grupo SBS, remarcó que con el objetivo de reducir la inflación en EE.UU., el Presidente de la Fed Jerome Powell en Jackson Hole dejó bien claro que continuará con políticas contractivas hasta que haya una clara tendencia declinante en el ritmo de avance de los precios.

Para el economista jefe de Grupo SBS, esto ha ido siendo descontado por el mercado cada vez que hay una decisión de tasas en los comunicados, así como en las declaraciones de distintos funcionarios de la Fed.

"La contracción monetaria está en parte descontada en el mercado con las caídas que hemos ido viendo en el año. La incógnita del mercado es por cuánto tiempo durará esta postura hasta que la inflación comience a ceder", sostuvo.

Impacto local

El ciclo contractivo de la Fed provocó un rally impresionante en los rendimientos de los bonos del Tesoro americano, llevando a las tasas de interés a los niveles más altos desde 2007.

Esto claramente genera un impacto negativo en el mundo de renta fija global, lo cual implica también un perjuicio para los activos argentinos.

Mientras que los rendimientos de los bonos del tesoro se dispararon a máximos desde 2007, en los últimos dos años los bonos argentinos perdieron entre el 45% y 60% de su valor.

Claramente existieron factores locales, aunque el escenario global tampoco colaboró con la deuda argentina.

Rodrigo Benítez, Economista Jefe de MegaQM, explicó que el desarme en la hoja de balance de la Fed ha generado impactos en la Argentina

"La mayor oferta de activos genera presión a la baja en esos precios y saca dólares de circulación. Aquí es donde empiezan a aparecer los diferentes mecanismos de transmisión hacia el resto del mundo", dijo.

En ese sentido, agregó que "precios más bajos y eventualmente subas adicionales en las tasas de interés generan un mayor atractivo por esos activos y pueden generar flujos de capitales crecientes de economías emergentes hacia los Estados Unidos", comentó Benítez.

El hecho de que la Argentina esté sumida en sus problemas locales, con un riesgo país en niveles de 2400 puntos y con una participación minina de los inversores internacionales en activos locales hace que el impacto del Quantitative Tightening pueda ser menor sobre la dinámica de los bonos argentinos.

En cuanto al impacto local, Lekovic agregó que la suba de tasas a lo largo de toda la curva soberana EE.UU. tiene impacto sobre todos los activos de riesgo del mundo, incluyendo, por supuesto, los activos de Argentina.

Sin embargo, el fund manager de Schroders entiende que los activos argentinos se moverán más por cuestiones locales.

"Dado que el riesgo idiosincrático de los instrumentos locales tiene una ponderación mucho mayor que los riesgos sistémicos en las valuaciones, creemos los activos locales tenderán a moverse mucho más por factores locales que internacionales", dijo.

En cuanto al impacto sobre activos locales, Franco agregó que las castigadas valuaciones se deben principalmente a factores locales, en especial la falta de un programa de estabilización en un contexto de múltiples desequilibrios macro.

"Creemos que si bien la política tight a nivel global limita el upside para activos emergentes, si se implementara un programa económico creíble con eje en un ancla fiscal, los activos locales podrían experimentar buenos retornos con relación a otras alternativas de riesgo", afirmó.

Jonatan Kon Oppel, asesor de inversiones en Conosur Investments y Fundador de JKO Finanzas, también considera que las variables locales sobre ponderan en la dinámica de los activos argentinos.

"Creo que la Fed está intentando conservar su reputación volviendo a destacar su objetivo de mantener bajo control la inflación. Si bien los activos locales siempre son afectados por los flujos de capitales internacionales, y el apetito por riesgo actualmente y hacia el próximo año dependerá de las expectativas sobre los cambios estructurales que se hagan sobre la economía argentina", sostuvo.

Finalmente, también es considerable el impacto del Quantitative Tightening desde el lado de la economía real.

La expectativa de una Fed más hawkish produjo una suba de tasas en el mercado y esto generó un rally en el dólar index.

De esta manera, más allá del impacto en los bonos, el riesgo para la Argentina también está por el lado económico y comercial.

El economista jefe de MegaQM advirtió que en otros períodos cuando la Fed sube tasas y recorta la oferta monetaria, se fortalece el dólar y bajan los precios de commodities.

"Ese efecto es el que mayor incidencia suele tener sobre la economía local, porque afecta su capacidad de generar divisas. En esta oportunidad, a pesar de que el dólar se ha apreciado y se ha igualado con el euro, los precios de los commodities agropecuarios se mantienen altos porque tanto Rusia como Ucrania son exportadores de granos, lo mismo que sucedió con el precio de la energía", sostuvo Benítez.