El diferencial de tasas entre los bonos CER que vencen en 2023 y 2024 se redujo a mínimos de marzo de 2022, ubicándose en niveles previos a la crisis de deuda en pesos de junio y julio de 2022.

Esto significa que se derrumbó la pared electoral que el mercado encontraba tras las elecciones y también se disipó el temor de un nuevo reperfilamiento tras la contienda electoral.

Sin embargo, los analistas señalan que la intervención del BCRA en el mercado secundario distorsionó la realidad del mercado, ya que la tenencia de los bonos es, en su mayoría, del sector público.

Por lo tanto, advierten que los riesgos crediticios siguen existiendo.

¿Menos riesgos crediticios?

El mercado redujo el temor de un evento crediticio posterior a las elecciones.

Esta conclusión se puede alcanzar simplemente analizando el diferencial de tasas con las que opera el mercado de deuda CER para los vencimientos antes y después de las elecciones.

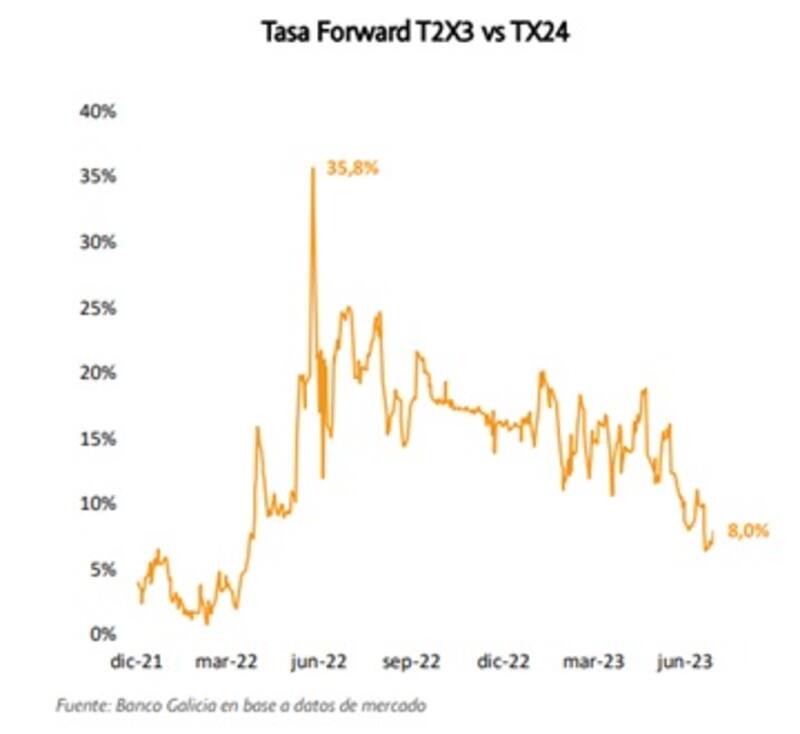

Actualmente, el spread de rendimiento entre los bonos que vencen en 2023 antes de las elecciones y los que vencen en 2024, se ubica en 8%, siendo el nivel más bajo desde abril de 2022.

El diferencial de tasas entre los bonos CER de 2023 y 2024 se había disparado en junio de 2022, en medio de la crisis de deuda en pesos.

En aquel momento, el spread entre bonos de 2023 y 2024 había alcanzado un pico de 35,8%.

Sin embargo, el mercado se relajó en los últimos meses y el spread se achicó a mínimos más razonables, casi que eliminando el temor de un evento crediticio.

Cuando el diferencial entre 2023 y 2024 se amplía, implica que el mercado opera con los bonos más largos con una tasa mucho mayor.

Un bono que opera con una tasa mayor implica que el mercado lo ve como más riesgoso. Por lo tanto, si la deuda de 2024 opera con tasas mucho más elevadas que los de 2023, significa que el mercado le asigna un mayor riesgo crediticio a esos bonos.

En ese mismo sentido, en junio de 2022, los bonos que vencían antes de las elecciones de 2023 operaban con tasas mucho más bajas que los bonos que vencían en 2024, por lo que el mercado los veía como más seguros.

El factor que empujaba a los bonos a 2024 a operar con una tasa mayor era el calendario electoral y los riesgos de un evento cambiario posterior a las elecciones.

Esto se redujo en los últimos meses y el diferencial entre 2023 y 2024 cayó al 8%, por lo que el mercado ve menos riesgos crediticios respecto de los que encontraba en el pasado.

Mariano Calviello, head portfolio manager de FIMA, señaló que de acuerdo a las valuaciones, el mercado parece no incluir en precios ese escenario de reperfilamiento, que sí estaba presente en junio del 2022.

Pese a esto, Calviello remarca que las cotizaciones de 2024 nunca recuperaron en términos de spread las valuaciones relativas anteriores, aunque sus precios si han evolucionado al alza debido a la aceleración inflacionaria.

En ese sentido, el head portfolio manager ve valor en los bonos CER hacia adelante.

"De acuerdo a las cotizaciones, los spreads sobre CER ofrecen rendimientos en términos reales que, dados los altos precios de la cobertura cambiaria vía bonos dólar linked y duales, muestran un valor más razonable para buscar valor a mediano plazo, sobre todo fines de 2024", afirmó.

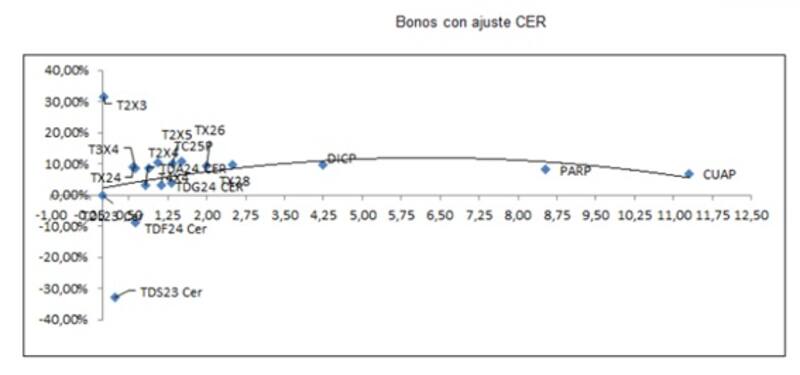

El tramo corto de la curva CER opera con tasas de 8,5% en promedio, mientras que el tramo medio y largo opera con tasas de entre 9% al 10,75%.

Por su parte, Pedro Siaba Serrate, head de estrategia de Portfolio Personal Inversiones (PPI), señaló que la reducción de la tasa forward en la curva CER de 2023 a 2024 está ligada a la baja de tasas de los instrumentos con vencimiento en los meses posteriores al cambio de gobierno.

Siaba Serrate recuerda que a fines de abril, y en medio de la crisis cambiaria de ese momento, los títulos con vencimiento en 2024 rendían entre 11 y 14%, mientras que ahora prácticamente todos esos bonos presentan tasas por debajo del 10%, y en algunos casos, cercanas al 8,5%.

Es decir, el mercado ve hoy menos riesgos detrás de la curva CER al operar con tasas más bajas.

Según la explicación de Siaba Serrate, el último canje del Tesoro, los resultados abultados de las licitaciones en junio, la mayor expectativa de una transición ordenada (Massa candidato), la colaboración del FMI para transitar estos meses, las recompras de deuda en el mercado secundario por parte del BCRA y un potencial plan de estabilización exitoso durante el inicio del próximo Gobierno, redujeron la percepción de ese riesgo.

Sin embargo, el estratega de PPI advierte que el mercado aún tiene la preocupación respecto al devenir del mercado de pesos.

"Más allá de que haya bajado la probabilidad, el riesgo de una salida desordenada del CEPO todavía implica una fragilidad potencial para la deuda en pesos del Tesoro y del BCRA. En ese punto, la deuda total en moneda local del Tesoro alcanza el 27,5% del PBI a julio frente al 13,9% que representaba a finales de 2019", detalló Siaba Serrate.

Intervenciones del BCRA

Si bien el mercado convalida precios en los que se refleja una menor expectativa de riesgos crediticios en la curva CER, existe un factor clave detrás de todo este proceso que es el rol que el BCRA ha tomado en los últimos meses.

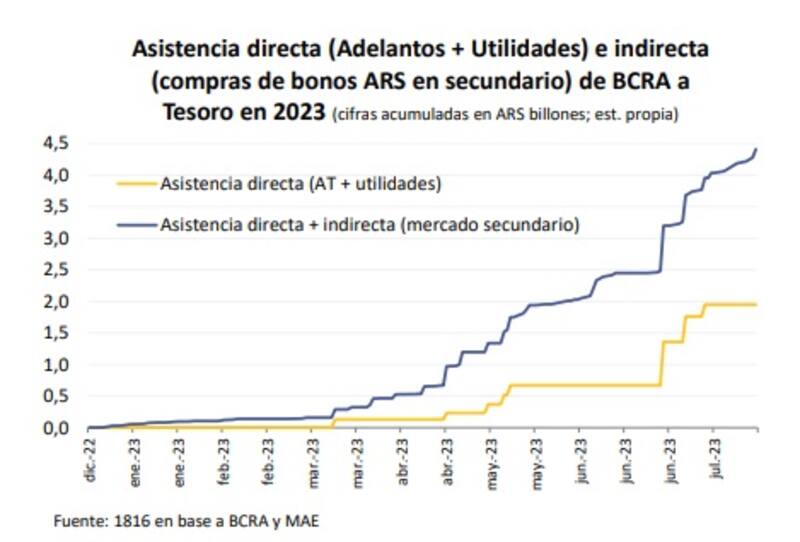

A partir de la crisis de la deuda en pesos en 2022, el BCRA comenzó a intervenir en el mercado de capitales a un ritmo muy elevado, para calmar la tensión en la curva CER, buscando bajar las tasas de interés de dichos bonos y dándole espacio al Tesoro para que pueda tener un buen rolleo en las licitaciones.

En ese sentido, el BCRA encontró a través de la compra de bonos en pesos una forma de asistir de manera indirecta al Tesoro, comprando deuda en moneda local en el mercado secundario a organismos públicos, que se hacen de efectivo y luego, con ese disponible acceden a las licitaciones, permitiendo que el Tesoro obtenga un buen resultado en la misma.

Esto es una manera de asistir al tesoro de manera indirecta, ya que no hay una trasferencia de forma directa vía adelantos transitorios, sino que lo hace con intermediarios en el mercado de capitales que acrecientan el flujo en las licitaciones de deuda en pesos del Tesoro.

Según los analistas de 1816, la asistencia indirecta al Tesoro por parte del BCRA en el mercado secundario acumula $2,5 billones en lo que va del año.

Esta política no es gratis tiene sus impactos en el mercado.

El hecho de que el BCRA haya comprado grandes cantidades de deuda en pesos, junto con que los organismos públicos hayan sido grandes participantes de las licitaciones de deuda hizo que la participación del sector privado se haya reducido sustancialmente.

Por lo tanto, las expectativas plasmadas en las curvas de bonos en pesos quedaron afectadas a través de la intervención del BCRA.

Algunos operadores toman con pinzas el hecho de que el spread de tasas entre los bonos a 2023 y 2024 sea 100% verídico ya que el aumento de la participación del sector público y la disminución del sector privado redujo la capacidad del mercado para reflejar expectativas.

Sobre este punto, el jefe de mesa de trading de un banco local señalaba que es cierto que el riesgo de reperfilamiento bajó si es que se juzgan los rendimientos de los bonos CER entre 2023 y 2024.

Sin embargo, explica que, a causa de que el gobierno compró enormes cantidades de deuda en pesos en el mercado secundario para asistir de manera indirecta al Tesoro, esto le quitó transparencia al mercado en cuento a la proyección de expectativas.

"Todo lo que compró el BCRA en el secundario derribó la pared que encontraba el mercado tras las elecciones, es decir, el famoso muro electoral. Yo creo que el riesgo de reperfilamiento va a seguir estando, aunque es una decisión de política económica", dijo.

Además, el trader agregó que "es muy probable que los gobiernos que vengan van a hacer algo con relación a la deuda en pesos. No creo que se pague el 100%, o que no se pague nada. Creemos que va a ser un suerte de experimento en donde todo ponen algo", afirmó el head de trading de un banco de la city porteña.