El mercado espera que la Fed mantenga este miércoles sin cambios la tasa de interés. Se configura un escenario de tasas altas por más tiempo ya que la primera baja llegaría recién en junio.

Los rendimientos de los bonos del Tesoro de los Estados Unidos suben a causa de esta expectativa y crecen las chances de una recesión.

Los analistas señalan que esto es un riesgo para la deuda local, aunque advierten que los factores locales son más importantes que los globales.

Esperando a la Fed

Hoy comienza la reunión de dos días de la Reserva Federal y en la que se decidirá sobre el futuro de las tasas de interés de referencia en EE.UU.

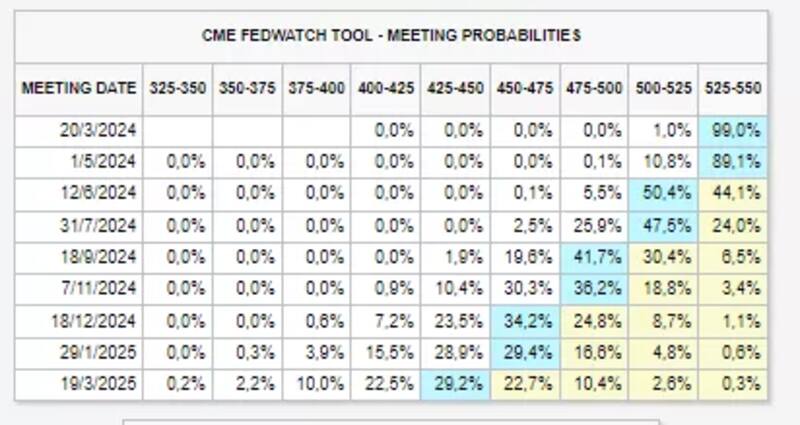

No hay grandes expectativas de cambio en las tasas de interés ya que el mercado especula con un 98% de probabilidad de que la Fed no moverá la tasa mañana, dejando a la misma en el actual rango de 5,25% y 5,5%.

Los últimos datos macroeconómicos siguen sugiriendo que todavía no hay necesidad de que el banco central baje la tasa de interés en el corto plazo.

En febrero, la inflación se ubicó por encima de lo esperado por segundo mes consecutivo, mientras que el empleo se mantiene firme, debajo del 4%.

A su vez, la economía creció a paso firme y el consumo se mantiene por encima de los niveles en los que la Fed se mantendría cómoda como para comenzar a bajar la tasa de interés.

Según esta expectativa, la primera baja de tasas vendría recién en junio.

De esta manera, se postergó el inicio de baja de tasas de la Fed, provocando una suba en los rendimientos de los bonos del tesoro americano, desplazando al alza toda la curva.

Así, se configura un panorama en el que el mercado ve a las tasas altas por más tiempo, lo que en Wall Street se conoce como el "Higher for longer".

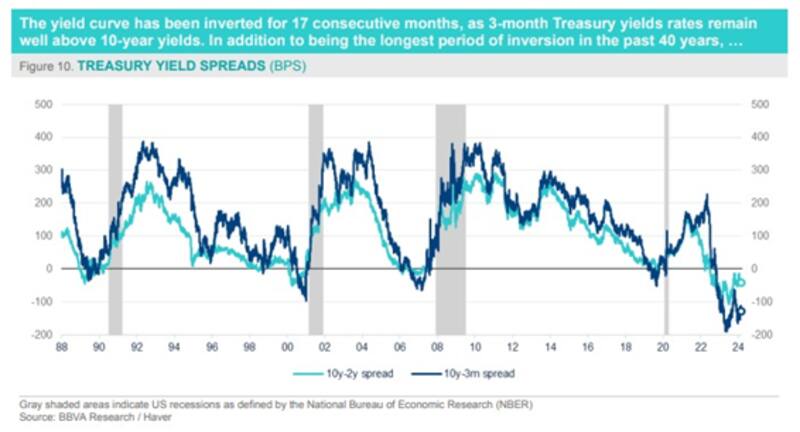

La amenaza de mantener las tasas altas por más tiempo es una recesión. Ese riesgo está evidenciado por la forma en que está operando la curva de bonos soberana de Estados Unidos.

Según datos del centro de investigaciones de BBVA, la curva se muestra invertida y lleva 17 meses consecutivos en esta forma.

De esta manera, se confirma el período de inversión de la curva más largo en 40 años.

Los inversores ven más riesgos en el corto plazo (por eso le exigen tasas más altas) que en los bonos más largos, los cuales operan con rendimientos más bajos que el tramo más corto de la curva.

Si la Fed decide mantener la tasa sin cambios hasta junio, puede gatillar un escenario recesivo con pérdida de empleo (Hard landing).

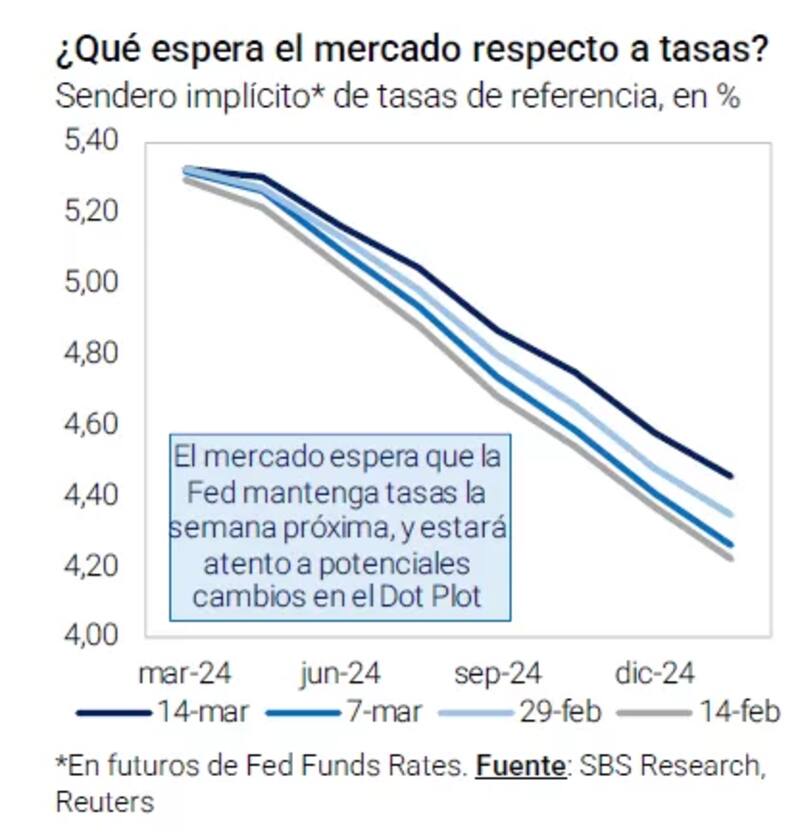

Los inversores estarán atentos fundamentalmente al diagrama de puntos (Dot Plot) de la Fed, el cual marca la expectativa de tasas de interés por parte de los miembros del banco central y en la que se plantea el futuro de la política monetaria de EE.UU.

En la actualización de las previsiones de diciembre pasado, la Reserva Federal había señalado que creía que tres recortes de tipos de 25 puntos básicos serían el camino más probable para 2024, con otros 100 puntos básicos de recortes previstos para 2025.

A comienzo de año el mercado esperaba que veamos hasta seis bajas de tasas de interés. Sin embargo, con los últimos datos macro mejor de lo esperado, estas expectativas cambiaron y ahora el mercado solo espera 3 bajas de tasas para 2024.

Juan Manuel Franco, economista jefe de Grupo SBS, explicó que la semana que pasó trajo algunos datos económicos que no cambian demasiado la mirada de la Fed de cara a la decisión de tasas de del 20 de marzo.

"La inflación núcleo se mantuvo en 0,4% mensual en febrero (se esperaba desaceleración), aun-que esta vez fueron los bienes y no los servicios (que desaceleraron), los que llevaron al registro subyacente a mantenerse. Esto, junto al dato de empleo, de inflación mayorista (que aceleró) y datos de actividad que apuntan a que un enfriamiento en la economía sigue lejos, lleva al mercado a descontar cerca de tres recortes de tasas, cuando hasta hace no mucho descontaba casi seis", dijo Franco.

Sebastián Azumendi, International Sales Trader de Adcap Grupo Financiero, explicó que si bien la curva de tesoro americana está invertida en la parte corta, estuvo mucho mas invertida en el pasado.

"Está tendiendo a estar plana, entre 5 y 10 años esta plana y en 30 esta con pendiente positiva. La parte invertida es la parte corta de 1 a 5 años. Esto mejorara con baja de tasas de Fed que ira de la mano con baja de inflación"

Impacto local

Que la curva se muestre invertida y que las tasas se mantengan altas por más tiempo, es un factor clave para el mundo de renta fija global, y para los bonos argentinos en particular.

Es decir, debido a que los bonos del Tesoro funcionan como referencia para el resto de las curvas a nivel global, las tasas altas en EE.UU. genera un condicionante para que el resto de los bonos.

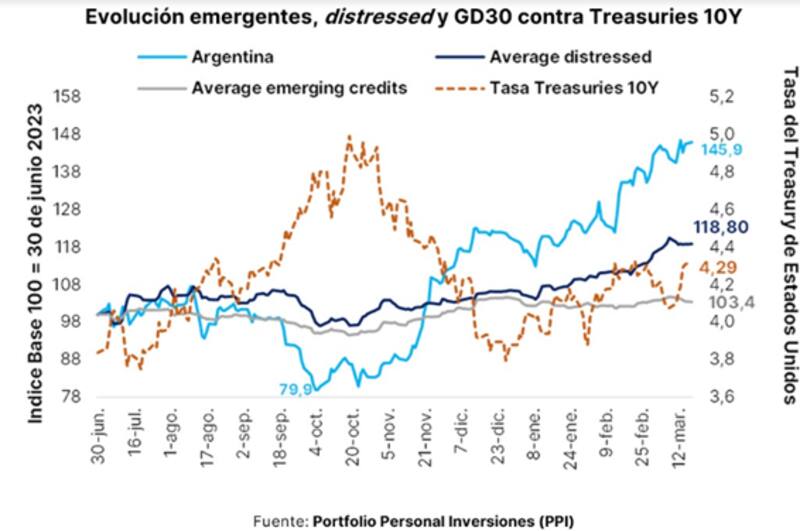

Sin embargo, la renta fija local se las rebuscó para poder tener hasta ahora, una mejor performance que sus pares. Los bonos suben entre 45% y 75% desde octubre.

Esto se debe a que el mercado se entusiasmó con la llegada de un gobierno más promercado y ante una mejora en las variables macro.

Los analistas de Portfolio Personal Inversiones (PPI), consideran que, para el futuro de la renta fija local, esta semana será fundamental seguir de cerca la reunión de política monetaria en EE.UU.

"Esta reunión tiene lugar en un panorama complicado, ya que los últimos datos económicos complican la reducción del nivel de tasas como detallamos en la sección internacional", dijeron.

En ese sentido, agregaron que la decisión de tasas de la Fed tiene un efecto directo en el segmento de deuda emergente.

"Un incremento en la tasa de política monetaria aumentaría la tasa libre de riesgo. Si esta tiene un comportamiento alcista, es lógico que ciertos capitales migren a una inversión más conservadora y recorten parte de sus posiciones en bonos riesgosos como los argentinos (high beta). Sin embargo, es probable que la Fed mantenga la tasa en el rango de 5,25%-5,5%. Dentro del plano local, será ampliamente relevante analizar cómo se desenvuelve el segmento político en torno al rechazo del DNU de Milei en el Senado", detallaron.

Para el futuro de la renta fija local, los analistas coinciden en que los factores locales son fundamentales.

Ezequiel Zambaglione, Head de Research en Balanz, remarcó que la curva invertida en general refleja expectativas que la economía de EE.UU. entra en recesión, lo cual no sería positivo para la situación de Argentina.

Sin embargo, agregó que las expectativas para este año son que la FED empiece a recortar tasa y que la curva ya comience a normalizarse, sin que la economía estadounidense entre en una recesión tan fuerte.

De cualquier manera, Zambaglione detalló que la corrección de los desequilibrios macro locales es más importante que el factor internacional.

"La situación de Argentina es muy particular, ya que los cambios propuestos por Milei son muy profundos y de lograrse las reformas los retornos esperados en bonos y acciones podrían más que compensar el efecto de las tasas internacionales. Pensamos que las tasas de EE.UU. son un factor importante, pero en el caso local de segundo orden, siendo para Argentina lo más importante poder estabilizar la economía y volver al sendero de crecimiento", afirmó.

Finalmente, y con una visión similar, Juan Cruz Lekovic, Fund Manager de Schroders, explicó que los bonos en dólares cotizan con un elevado riesgo País alto, por lo que los factores idiosincráticos tienen un peso específico en las valuaciones mayor.

En ese sentido, Lekovic entiende que las variables locales, tales como el resultado fiscal, la acumulación de reservas, la dinámica inflacionaria o las tensiones políticas, inciden mucho más en las valuaciones de los bonos o las decisiones de inversión que los movimientos en la curva norteamericana.

De cualquier manera, advierte que el componente global es un factor determinante para la Argentina, si es que el ministro de Economía busca regresar a los mercados internacionales de deuda.

"Según el último reporte del FMI, la Argentina intentará volver a los mercados internacionales de deuda a fines de 2025 para ir refinanciar los vencimientos de los bonos soberanos. El movimiento en las tasas de treasuries podrá ponerle un piso más alto o más bajo a ese refinanciamiento. En tal caso, será el riesgio país el que ponga en precios la sostenibilidad o no de la deuda del tesoro argentino en dólares", dijo Lekovic.

En ese sentido, para que el riesgo país disminuya, será clave que el Gobierno pueda corregir los desequilibrios macroeconómicos de una manera acelerada y asi pueda regresar a los mercados de deuda global, disminuyendo el factor internacional.

"Los movimientos de la curva norteamericana impactan en las valuaciones de los bonos locales, pero dado que el riesgo idiosincrático se mantiene elevado, los factores locales tienen una incidencia sustancialmente mayor en las valuaciones que la inversión de la curva norteamericana o que las decisiones de política monetaria de la FED", sostuvo Lekovic.

Además, antició que "eso será así al menos hasta que los spreads compriman de manera contundente y/o que Argentina vuelva a emitir deuda en el mercado internacional".