Tras la fuerte suba en los bonos argentinos, los inversores se entusiasman con un posible regreso a los mercados de deuda global.

Los vencimientos en dólares de Argentina desde 2025 en adelante obligan en cierta forma al Gobierno a tener que volver a los mercados para rollear dicha deuda.

Para que Argentina regrese a Wall Street, el riesgo país tiene que seguir cayendo y los bonos seguir subiendo. ¿Hasta dónde deben llegar?

Rally de la deuda

La recuperación de los bonos argentinos en dólares en el último año ha sido increíble. Los títulos de deuda del tramo corto registran ganancias de 139% en el Global 2029 y de 133% en el Global 2030 en el último año.

Por su parte, el Global 2035 sube 100% y el GD38 avanza 80% en los últimos 12 meses, mientras que los bonos a 2041 y 2046 registran ganancias de 73% y 104% en el mismo periodo respectivamente.

De esta manera, la mayoría de los bonos dentro de la curva se sitúan en máximos históricos, por lo que recuperaron por completo todas las pérdidas sufridas desde que salieron a cotizar en 2020 y en el que habían acumulado descensos de 70% en promedio.

Pensando en volver a Wall Street

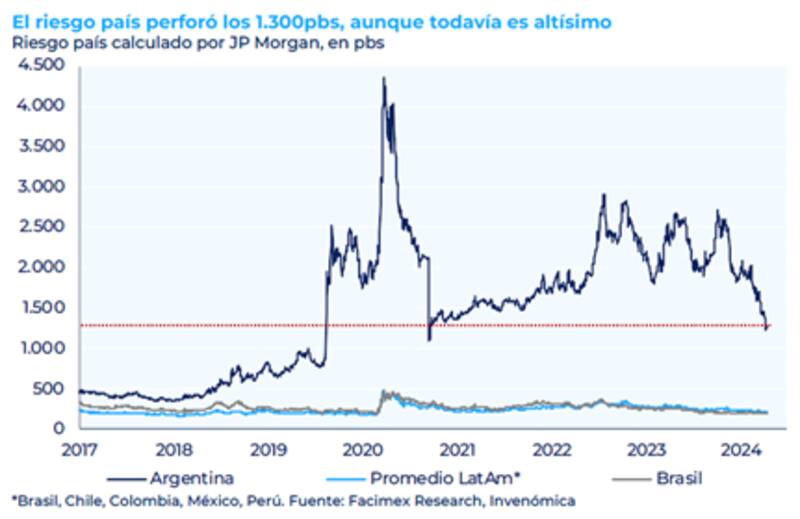

Esta fuerte suba en los bonos permitió que el riesgo país se desplome desde niveles de 2900 puntos hasta los 1300 puntos básicos actuales.

Contemplando los vencimientos de deuda desde 2025 en adelante, el mercado comienza a ver la necesidad de que el riesgo país siga cayendo para que la Argentina pueda volver a los mercados de deuda global y rollear su deuda.

En 2025 vencen más de u$s 7500 millones con privados y se acerca a los u$s 10.000 millones desde 2026 en adelante.

Ante la falta de reservas, el Gobierno necesita tener el recurso del mercado de deuda global para poder rollear su deuda y evitar caer en default.

Juan Manuel Truffa, director de Mercados Para Todos, afirmó que "hoy Argentina ni quiere ni puede acceder a los mercados de financiamiento internacionales. Sin embargo, tendrá que hacerlo, y en un plazo no muy lejano".

Adrián Yarde Buller, economista jefe y estratega de Facimex Valores, sostuvo que naturalmente, la magnitud y velocidad de la compresión alimentó el debate con respecto a una posible vuelta de Argentina al mercado de capitales internacional tan pronto como este año.

Sin embargo, el economista espera que ocurra el año que viene.

"El perfil de vencimientos sugiere que enero 2025 podría ser una fecha ´objetivo´ para un primer intento de volver al mercado. Vencen u$s 3500 millones en enero de 2025 y al ser un monto bajo, permitiría tanto hacer una prueba piloto muy controlada como inclinarse por pagar y seguir esperando", afirmó.

Riesgo país objetivo

Para que el riesgo país pueda seguir cayendo y que se le abra la puerta de Wall Street a la Argentina, es necesario que los bonos sigan subiendo.

A su vez, para que el rally de los títulos locales se extienda, las mejoras macro se deberán seguir materializando.

Lucas Decoud, analista de renta fija en Grupo IEB, considera que para volver a los merados de deuda global el riesgo país debería bajar al menos otros 400 puntos básicos perforando la barrera de los 1000.

"A modo de referencia países de la región como Colombia tiene un riesgo país en niveles de 800 puntos básicos, Brasil 200 puntos básicos y Chile 100 puntos básicos", sostuvo.

Decoud entiende que aún no están dadas las condiciones para que el Gobierno actual intente regresar a Wall Street y a los mercados de deuda global.

"Si bien durante la gestión de Milei este indicador mostro una reducción considerable, partiendo de 1900 puntos básicos al momento de asumir, alcanzando los 1380 puntos básicos actualmente, aún queda trabajo por hacer. El foco se centra especialmente en materia fiscal, donde se debe probar que los resultados que se vienen viendo sean sostenibles para alcanzar la meta de 2% del PIB de superávit primario para este año", afirmó.

En ese sentido, estimó que si la Argentina sigue registrando superávit y se continúa con la acumulación de reservas, que aumentaron u$s 8300 millones desde el recambio de gobierno, se estará más cerca de ir levantando controles cambiarios y el riesgo país continuará cayendo posibilitando el regreso a los mercados de deuda internacional.

Generalmente, está institucionalizado que los países pueden salir al mercado de deuda global si es que tienen su riesgo país debajo de los 1000 puntos.

Sin embargo, ello no parecería ser suficiente para el caso de la Argentina.

Pedro Siaba Serrate, Head of Research & Strategy de PPI, afirmó que no alcanza con llegar a 1000 puntos de riesgo país ya que a ese valor hay que sumarle la tasa libre de riesgo, que hoy ronda el 4,60 por ciento.

"Si habláramos de un riesgo país de 1000 puntos básicos, estaríamos diciendo que Argentina saldría alrededor de 14,5% a 15%. Además, Argentina es un mercado de beta elevado. A pesar de la significativa mejora en el plano fiscal, monetario y financiero, el país todavía se encuentra en una situación delicada sostenido por la fuerte expectativa que genera el equipo económico", sostuvo.

Finalmente, Yarde Buller coincide en que queda un muy largo camino por recorrer para ello.

"Las proyecciones de rendimientos de Treasuries sugieren que para volver al mercado en el primer trimestre de 2025 a una tasa menor al 10%, el riesgo argentino tendría que ser inferior a los 635 puntos básicos a 5 años y 618 puntos básicos a 10 años. Es decir, el riesgo país tendría que caer a la mitad", proyectó.

Bajo esa tesis, todavía el riesgo país estaría representando más de dos veces el riesgo país de Colombia, más de 3 veces el de Brasil y más de 5 veces el de Chile.

"Es un objetivo alcanzable en la medida en que el equipo económico logre avanzar con la consolidación fiscal y la acumulación de reservas netas, complementadas con medidas que le den mayor sostenibilidad", estimó Yarde Buller.

Oportunidades con los bonos

Hoy la deuda Argentina opera con tasas cercanas al 24% en el tramo corto y del 18% en el tramo más largo.

Esto implica que estamos en niveles similares a lo que rinde Ecuador, pero todavía estamos muy lejos de otros países que son considerados de alto riesgo para los inversores.

Casos como Pakistán, El Salvador o Egipto rinden entre 9% y 12% a 5 años y entre 10% y 14% a 10 años, es decir, bien debajo de lo que rinde Argentina.

La Argentina todavía tiene el mercado cerrado y que la mejora de los bonos debería continuar para que los títulos locales rindan similar a los que rinden los comparables.

Maximiliano Donzelli, Research Manager de IOL invertironline, entiende que el riesgo país debería ubicarse entre un valor intermedio entre Brasil (210 pb) y Argentina (1300 pb) que haga que con la tasa libre de riesgo actual Argentina logre financiamiento menor al 12% anual.

Bajo la posibilidad de que ello ocurra, Donzelli ve valor en los bonos más largos dentro de la curva.

"Los bonos aun descuentan una reestructuración moderada, con quitas implícitas a valor presente en torno al 29% (asumiendo una tasa de salida del 12%). Por ello, una de las condiciones es que el siga bajando la quita implícita ya que ningún inversor comprará un bono con alto riesgo que lo reestructuren en un futuro inmediato", afirmó Donzelli.

Joaquín Álvarez, CEO de Imsa ALyC, cree que los bonos todavía tienen potencial alcista mayor de cara al mediano plazo.

"Creemos que aún hay valor en los bonos. Si bien hay riesgos latentes, la tesis de inversión en los bonos argentinos sigue estando vigente. Para los inversores que estén dispuestos a asumir riesgos, todavía vemos que hay valor relativo a comparables y manteniendo un ojo muy cercano en todos estos eventos o sucesos que están alrededor de la Argentina y del mundo", comentó.

Finalmente, Siaba Serrate entiende que, para apostar a un regreso a Wall Street, el tramo medio y largo es el más atractivo.

"En caso de que fuéramos a un escenario de normalización de curva, nosotros pensamos que el tramo largo (de mayor sensibilidad) es claramente el favorito para obtener la ganancia de capital por compresión de tasa. Como mostramos en los números, el GD35 refleja la mejor performance si Argentina converge a sus pares B-", dijo Siaba Serrate.

Según estimaciones de PPI, si Argentina convergiese hacia créditos B-, los bonos podrían subir entre 59% y 83% desde los valores actuales.

A su vez, si convergiese hacia lo que rinden los bonos B o B+, la renta fija argentina podría avanzar entre 60% y 90% desde los valores actuales. Según sus estimaciones, en ambos casos, las mayores ganancias se darían en el tramo más largo.