El equipo económico está apoyándose en la inflación para disminuir el valor de la deuda en pesos. Dada la baja de tasas en pesos, la suba de precios podría hacer que el stock de deuda caiga $8,3 billones en términos reales.

Este es un contexto positivo para el emisor, es decir, para el Estado.

Sin embargo, es un escenario muy difícil para el ahorrista. Sin activos para ganarle a la inflación, recomiendan bonos en dólares.

Plan para licuar pesos

El escenario de tasas en la economía argentina está generando su resultado lado positivo y su lado negativo, dependiendo de quién lo mire.

Ninguna de las tasas de interés de los instrumentos financieros y alternativas de inversión locales le puede ganar (ni igualar) al 25% o 30% de inflación para lo que se espera para los meses de diciembre y enero.

Esto significa que el ahorrista va a ganar en términos nominales (por el interés que pueda alcanzar con su inversión), pero va a perder en términos reales (ya que no va a igualarle a la inflación).

Para los ojos del emisor, es decir, del Estado, esto es una muy buena noticia ya que licúa en términos reales el valor de su deuda.

Esto fue una estrategia auto inducida para poder resolver el problema del stock de los pasivos remunerados por u$s 25.000 millones que heredó el actual equipo económico de la gestión de Alberto Fernández.

Recientemente, el BCRA bajó la tasa de interés a una remuneración mensual de 8,7%.

A su vez, el BCRA bajó la tasa de interés de plazo fijo para personas físicas al 110%, lo cual implica un interés del 9,2% mensual. De esta manera, la pérdida en términos reales va a ser de casi 20 puntos contra la inflación.

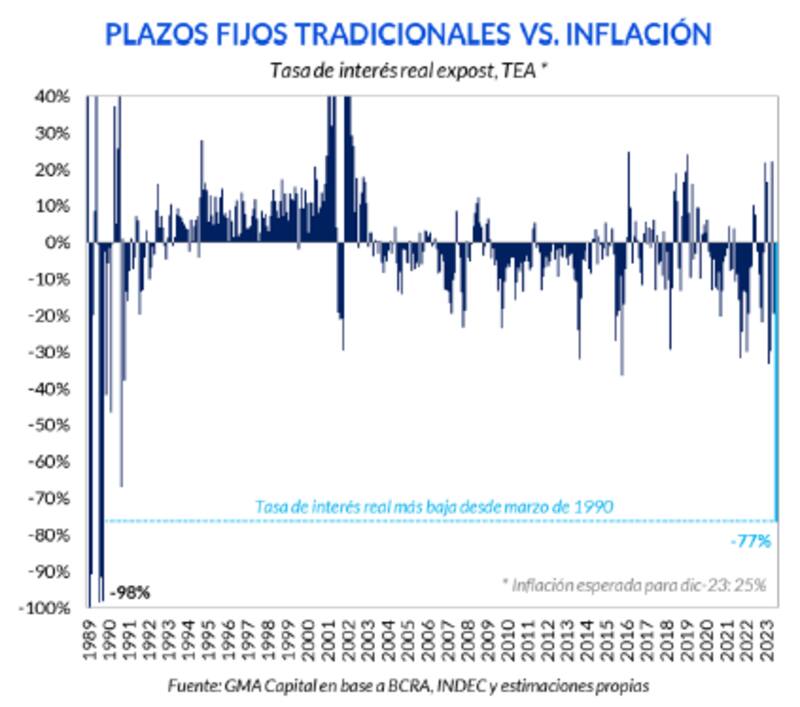

Invertir en money market podría provocar una pérdida en los próximos tres meses en términos reales de -80,1% (TEA). Para opciones como plazos fijos, la merma sería cercana al 77% (TEA) de cara a los próximos tres meses.

Pero para el BCRA sería una excelente noticia ya que ve disminuido el valor de su deuda.

Según cálculos de Nery Persichini, estratega jefe de GMA Capital, si la inflación del próximo trimestre acumulara 87% (25% en diciembre, 25% en enero y 20% en febrero) y el Banco Central mantuviera la tasa en 100% TNA, el stock de pases y Leliq se vería reducido en un 32% en términos reales.

"A precios de hoy implicaría que ese acervo, que hoy representa $ 26,4 billones, sufriría una poda de $ 8,3 billones solo por efecto de la licuación", comentó.

Sin embargo, dada la actual inflación, a los ojos del ahorrista, el mes de diciembre será muy difícil de olvidar.

"Estimamos que el premio de los pesos en el último mes del año quedará sumamente rezagado respecto del incremento del costo de vida. Los fríos números del Excel son despiadados con el ahorrista. Muestran una tasa real esperada de -77% (TEA), la más deprimida desde marzo de 1990", detalló Persichini.

Medido en términos de tasa reales de la política monetaria, se espera que la misma se hunda a -13% para diciembre y que, conforme se estabiliza la inflación, la misma pueda ir equilibrándose.

Los analistas de Delphos Investments detallaron que la estrategia de la baja de tasas dispuesta por el BCRA, junto con la licitación del tesoro de la letra a 30 días a 8,66% apunta a una disminución de los pasivos remunerados en términos reales.

En ese sentido, remarcaron que la rebaja de tasas de plazo fijo (110% TNA) y la eliminación progresiva de las LELIQ, que rendían 133% TNA, dejan a la economía con tasas de corto plazo fuertemente negativas frente a la inflación

"El principal objetivo de las medidas de la semana pasada es la caída en términos reales del déficit cuasifiscal y la licuación de los pasivos monetarios del BCRA, aprovechando el "fogonazo" inflacionario que seguramente abarque diciembre, enero y (quizás también) febrero", comentaron.

El panorama para los próximos meses luce sombrío para los ahorristas.

Según cálculos de Invecq, para diciembre los ahorristas van a perder contra la inflación un 12,2% en términos de tasa efectiva mensual. En enero, la pérdida va a ser del -14,8%, mientras que en febrero será del -9,1%. En marzo, la tasa de interés real efectiva mensual sería de -5,2%.

Todo esto augura un verano caliente en materia inflacionaria y en el que las tasas de interés no van a poder alcanzar la suba de precios, haciendo un periodo difícil para los ahorristas.

Desde Grupo SBS coinciden en que la estrategia del equipo económico es achicar el valor de la deuda a partir de la aceleración de la inflación y de una tasa que corre debajo de la suba de precios.

"La semana pasada se dio una fuerte baja de tasas por parte del BCRA. También anunció que no se renovarán más Leliq y que la tasa de referencia pasa a ser la de pases pasivos a 1 día. Vemos al movimiento asociado a intentar reducir los stocks de pasivos remunerados del BCRA en términos reales en un contexto en que continúan los férreos controles de cambios y en que la demanda estacional de pesos es elevada", dijeron.

Como evitar la licuación

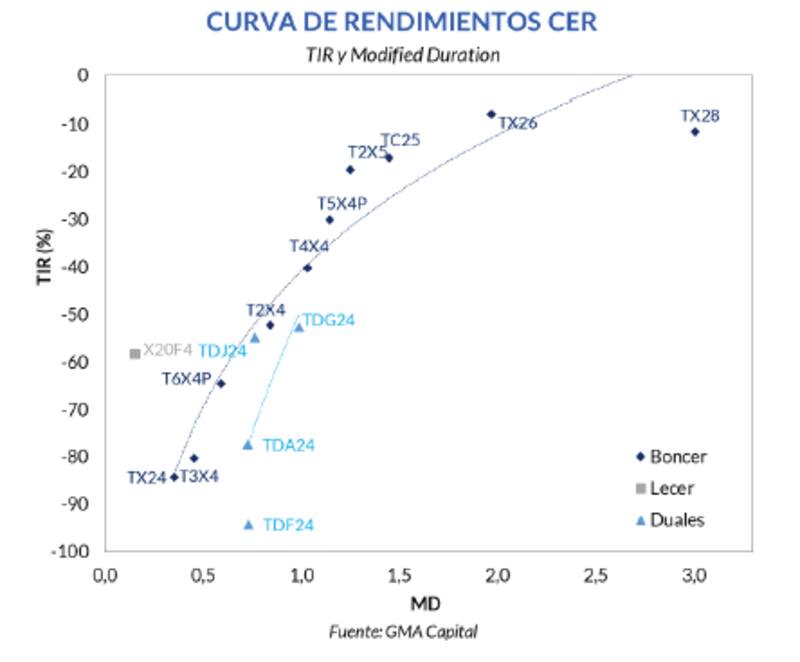

Lo cierto es que, ante la falta de instrumentos para ganarle a la inflación, y dado que los bancos dejaron de encontrar en las Leliq un activo para colocar los pesos, esto hizo que las tasas en las curvas de pesos se desplomen a mínimos históricos.

Las tasas en la curva CER se ubican todas en negativo, incluso los bonos más largos.

De hecho, las tasas alcanzan niveles extremos como -100% de tasa real.

De esta manera, el mercado esquiva los bonos CER, priorizando instrumentos de liquidez o bonos en dólares.

Para Adrián Yarde Buller, estratega y economista jefe de Facimex Valores, la baja de tasas de pases y el salto de las expectativas de inflación generaron una muy fuerte compresión de tasas, aunque en algunos casos la compresión ya perdió sentido, dado los niveles nebgativos extremos con los que opera la curva CER.

Por ello se mantiene con cautela.

"Sigue sin haber atractivo en el CER corto, preferimos posiciones de liquidez mientras las tasas reales sigan tan negativas y el CER aún devengue la inflación de noviembre. Con estas tasas reales tan negativas, el costo de oportunidad de no estar invertido en la curva CER parece extremadamente bajo", dijo Yarde Buller.

Por su parte, los analistas de Cohen reconocen que alcanzar un retorno del 30% en este contexto es desafiante y que luce más conveniente dolarizar carteras.

"No creemos que ninguna inversión pueda superar al 30% mensual de inflación que esperamos para diciembre. Así, el desafío de los inversores para el corto plazo es lograr que su patrimonio se deteriore lo menos posible en términos reales. Con tasas reales tan negativas, nos inclinamos por dolarizar la cartera para aprovechar el bajo costo de oportunidad que significa la brecha en 17%", afirmaron.

En ese sentido, remarcaron que una buena alternativa es buscar cobertura a través de bonos soberanos con la idea de que una caída en la brecha puede ser compensada por un aumento en sus paridades.

Sus bonos favoritos son el GD30 y el GD38.

Por otro lado, y para quienes prefieran mantenerse en pesos, desde Cohen agregaron que en el tramo corto, se inclinan por el dual de febrero a 2024 (TDF24) y el dólar linked a 2024 (TV24) que pagan tasas anualizadas de 70% y 30%, respectivamente, que compensan por el hecho de que el tipo de cambio sube al 2,0% mensual.

Juan Manuel Franco, economista jefe de Grupo SBS, señaló que en términos de estrategia, la baja brecha y la baja paridad de Globales lo lleva a ver a estos bonos como el activo que mejor protección a la baja ofrece.

Todo esto en un contexto en el que los bonos CER operan con paridades de hasta 150%, un S&P Merval en CCL bastante por encima de lo que la relación histórica con el Riesgo País sugiere y bonos dollar linked que se ven afectados por un bajo carry.

En ese sentido, afirmó que prefiere un mix entre GD30 y GD41.