Tras los resultados del balotaje que consagró esta tarde a Lula Da Silva como nuevo presidente de Brasil, los analistas financieros siguen concentrándose en los fundamentals para intentar prever qué sucederá en los mercados.

Tiempos electorales

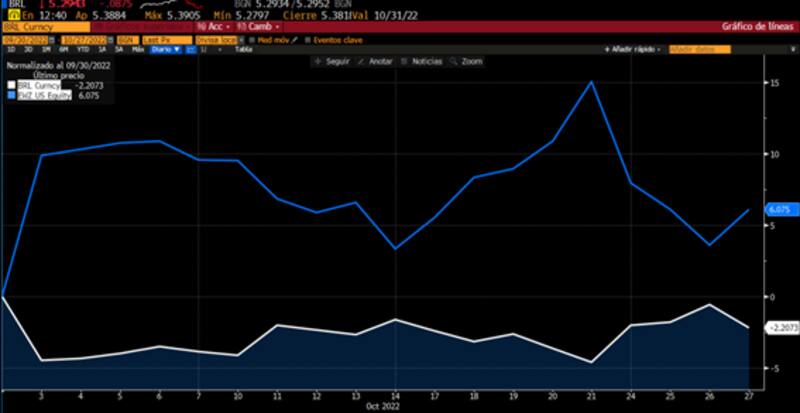

El pasado 2 de octubre se llevó a cabo la primera vuelta donde triunfó Lula con 48% de los votos. Ese resultado no generó un gran impacto en los activos financieros. El índice accionario de Brasil en dólares subió 6%, mientras que el real se apreció 2 %. Por lo tanto, la dinámica en el mercado fue muy limitada desde la primera vuelta y con poca volatilidad, teniendo en cuenta que lo que se juega en el fondo es la votación de dos modelos de países distintos.

Mariana Bevione, analista de Portfolio Personal Inversiones (PPI) afirmó durante la semana pasada que, fue sorpresiva para el mercado la segunda vuelta, marcando que el partido de Bolsonaro quedaba en una posición relevante en ambas cámaras del Congreso y la posibilidad remota de Bolsonaro de dar vuelta el resultado en el ballotage.

Mirando la macro brasilera

Debido a que los mercados se mantuvieron sin grandes movimientos durante el período entre la primera y segunda vuelta, los analistas se concentran en los fundamentals para poder determinar si existe (o no) valor en las acciones brasileñas.

Julio Calcagnino, analista de mercados de TSA Bursátil del Grupo Transatlántica, había restado trascendencia a la hipótesis promercado de una victoria de Bolsonaro.

"En cuanto a una victoria de Lula, el riesgo lo vemos en un posible escenario de radicalización en el plano económico, cosa que no sucedió en sus anteriores gobiernos, dónde las pérdidas podrían ser importantes para los activos", señaló Calcagnino.

Con una visión similar, Alejo Czerwonko, CIO de Emerging Markets del banco de inversión UBS, se mostró optimista de cara al futuro de las acciones brasileras y espera una buena dinámica de las mismas.

"Creemos que los inversores deben mirar a través del ruido electoral y centrarse en los fundamentos del país", explicó. Czerwonko espera que las acciones brasileñas superen a sus pares de mercados emergentes hasta fines de 2023.

En cuanto a la dinámica macroeconómica, Brasil está transitando un proceso de deflación y de rebote económico.

Desde el lado macroeconómico, Bevione recordó que la economía brasileña ha tenido una recuperación notable los últimos cuatro meses.

En ese sentido, puntualizó que se observó un tercer mes con desinflación (-0,37% para septiembre), las revisadas expectativas al alza del FMI de crecimiento para el PBI (+0,8% vs. +0,3% anteriormente), y la tasa de desempleo más baja en los últimos 7 años (8,9%) contribuyen a ser optimistas, independientemente del resultado electoral del domingo.

Oportunidades en Cedear

Si bien el contexto internacional es adverso para el segmento emergente en el último tiempo, las acciones de las compañías brasileñas han resistido la volatilidad.

Este año las acciones de emergentes caen 28%, mientras que Brasil sube 12%

Manuel Carpintero, head portfolio manager de Nash Inversiones, agregó que el EWZ (el principal etf de Brasil) está 12% arriba en el año, en gran medida por la correlación de muchas de sus empresas con la performance del crudo y otros commodities que vienen performando bien este año.

"La macro brasileña está bastante sólida y una victoria de Lula pareciera ya estar descontada. Los fundamentals para los activos brasileños parecen seguir sólidos", comentó.

En cuanto a las oportunidades, Calcagnino sostuvo que, a través de Cedear, es posible acceder a 19 compañías brasileñas, sujeto a las condiciones de liquidez del mercado.

Según remarcó, el potencial alcista promedio hacia los precios de "consenso" es de aproximadamente un +37%, en un rango que va desde +101,1% en Embraer (ERJ) hasta +16,8% en Compañía de Saneamiento Básico del Estado de San Pablo (SBS).

Calcagnino agregó que, dentro de esta muestra, destaca a Compañía Siderúrgica Nacional (CSN), con un upside esperado de +51,1%, aunque sujeta al riesgo de precios en las cotizaciones del hierro y acero, algo íntimamente asociado al crecimiento económico global.

Tomando distintos ratios de valuación de acciones brasileras, los mismos se ubican en valores deprimidos.

El Price Earning forward de Brasil se ubica casi dos desvíos debajo de su promedio de largo plazo y cerca de niveles vistos en 2016 e incluso 2005.

Por su parte, Bevione también remarcó que es un punto de entrada interesante para aquel inversor que quiera comprar Brasil.

"El EWZ todavía se ubica 22,6% por debajo de los valores máximos de junio 2021 y a 31% de los valores pre-pandemia, lo que podría presentar una oportunidad para los activos brasileños", ´sostuvo.

A la hora de invertir en acciones, Czerwonko agregó que los riesgos clave a tener en cuenta incluyen las perspectivas de una recesión global prolongada, a las políticas COVID-19 persistentemente restringidas en China que perjudican la demanda de materias primas chinas y posibles errores de política interna.

Sin embargo, ello no quita el atractivo para Brasil.

"En nuestro escenario base, creemos que los fundamentos se están alineando en Brasil, ofreciendo oportunidades a los inversionistas globales", dijo Czerwonko.