El Gobierno se prepara para una nueva licitación del Tesoro. Los vencimientos a enfrentar en esta ocasión son bajo, de aproximadamente $2,9 billones. Sin embargo, la inminente finalización de la operatoria con LEFI genera expectativa sobre si las entidades bancarias comenzarán a desarmar esos instrumentos para pasar a las Lecap cortas.

Esto podría provocar una acumulación de vencimientos y es un momento de stress para el mercado. ¿Qué estrategias recomiendan los analistas?

Rumbo a la licitación

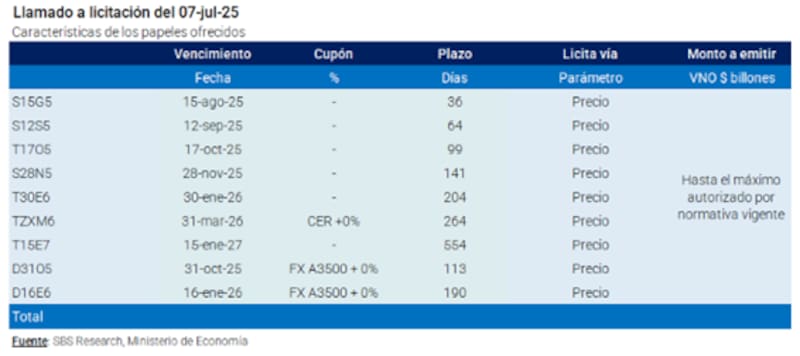

Este jueves el secretario de Finanzas, Pablo Quirno, anunció el menú de activos para la licitación del lunes próximo. Entre ellos, se encuentran tres Lecap, una al 15 de agosto (S15G5), otra al 12 de septiembre (S12S5) y al 17 de octubre (S17O5) También ofrece una Lecap a mayor plazo, en este caso al 28 de noviembre (S28N5). Dentro del menú también incluye bonos a tasa fija a mayor plazo, es decir, Boncap al 30 de enero de 2026, (T30E6), al 30 de junio de 2026 (T30J6) y al 15 de enero de 2027 (T15E7).

A su vez, regresa la oferta de activos indexados. Se incluyó un Boncer a 31 de marzo de 2026 (TZXM6) y dos dólar linked al 31 de octubre de 2025 (D31O5) y al 16 de enero de 2026 (D16E6).

¿Concentración de vencimientos?

El equipo económico sigue con su estrategia de licitar Lecap cortas a 30, 60 y 90 días en cada una de las licitaciones. La preferencia del mercado en las últimas colocaciones han sido en los vencimientos más cortos.

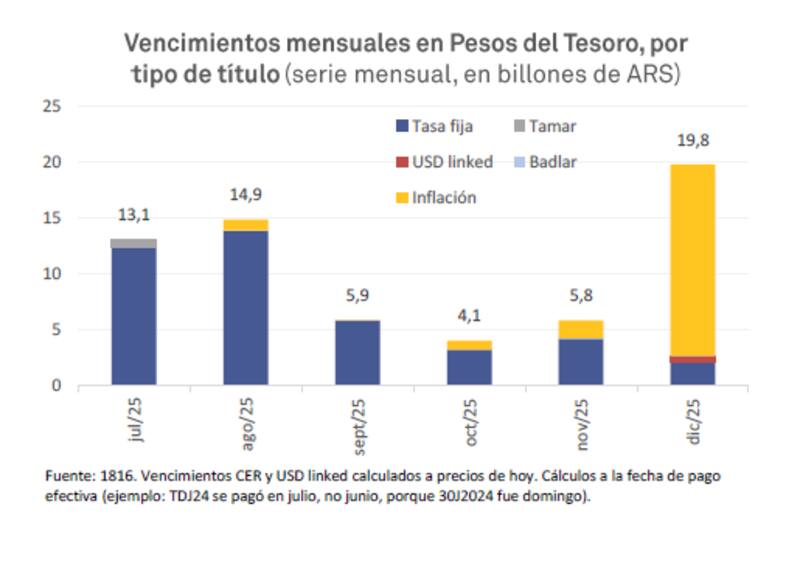

Esto hace que el Tesoro enfrente un proceso de concentración de vencimientos y, tomando solo los títulos a julio, suman $13,1 billones, todos a tasa fija.

En agosto vencen $ 14,9 billones. Luego, los vencimientos caen a $ 5,9 billones en septiembre, $ 4,1 en octubre, $ 5,8 en noviembre y, finalmente, en diciembre, vencen poco menos de $ 20 billones, con una carga mayoritaria en títulos que ajustan por CER en dicho mes.

Estos vencimientos incluso serían mayores si se considera el canje de Lefi por Lecap anunciado por el Gobierno a partir del 10 de julio. Según datos de Delphos Investments, el Tesoro enfrenta vencimientos por aproximadamente $ 25 billones en julio, compuestos por $ 14 billones en bonos y $ 11 billones en LEFIS en poder de los bancos, lo que representa un monto extraordinario frente a licitaciones anteriores.

Por ello, y dado el inminente canje de Lefi por Lecap, el mercado estará atento a la demanda que tengan las letras mas cortas, y el respectivo perfil de vencimientos plsterior al canje.

"El vencimiento a enfrentar en esta ocasión es bajo, de aproximadamente $ 2,9 billones. Sin embargo, dada la inminente finalización de la operatoria con LEFIs, estaremos expectantes a ver si las entidades bancarias comienzan ya a desarmar LEFIs para parcialmente pasar a Lecaps cortas", dijeron desde Grupo SBS.

Por lo tanto, bajo este contexto, el Gobierno enfrenta el riesgo de acumulación de vencimientos de corto plazo. Federico Filippini, Chief Economist de Adcap Grupo Financiero, considera que la dinámica de los vencimientos de la deuda corta en pesos representa un desafío en las condiciones actuales.

"Si se repitiera la estrategia de la última licitación, que se concentró en Lecaps a 30, 60 y 90 días, implica que, lo que hasta ahora parecía una licitación grande, como la anterior, de más de $ 10 billones, empezará a convertirse en algo habitual. Más aún, la demanda de pesos, medida a través de M2 transaccional (la medida preferida del Central) viene mostrando cierta debilidad - lo que sugiere que la liquidez excedente no necesariamente es aceptada, a estas tasas, por el mercado", advirtió.

Por su parte, los analistas de Delphos Investments advierten que en las próximas semanas se concentran vencimientos abultados y, consideran que, dada la dinámica actual de liquidez bancaria, es probable que se inyecten más pesos.

"En la última licitación no se renovaron $ 4,3 billones (cerca de 12% de la base monetaria), aun con premio, señal de alta demanda estacional de pesos. Sin embargo, el Tesoro había absorbido previamente más de $ 3 billones a través de licitaciones con roll-over mayor al 100% y la colocación de Bopreal por u$s 810 millones", dijeron.

Según detallaron desde Delphos, dichas colocaciones elevaron los depósitos del Tesoro en el BCRA al nivel actual de $ 12,7 billones.

"Ese nivel de depósitos representan un gran poder de fuego para no convalidar tasas elevadas en la próxima licitación e inyectar liquidez vía rollovers menores al 100% . Luce poco probable que el tesoro logre absorber la totalidad de los vencimientos sin convalidar tasas más altas. Si el Tesoro no consigue un rollover del 100 % en julio (incluyendo LEFIS), es esperable que opte por inyectar más liquidez, reduciendo la presión sobre las tasas y limitando la oferta de instrumentos de tasa fija.", sostuvieron.

La concentración de vencimientos podría ser interpretado como un factor de riesgo, en un contexto en el que el tesoro también ha reducido el nivel de rolleo en el mercado.

La alta demanda de pesos hizo que el tesoro decidiese no rollear el 100%, bajando la renovación al 60% en la última licitación. Esto hizo que el tesoro inyecte $ 4,3 billones en la última semana, lo cual busca reducir la tasa de interés en la macro local.

Sin temor a un default.

El hecho de que se acumulen vencimientos podría ser interpretado como un factor de riesgo sobre la capacidad de rolleo del tesoro de dicha deuda. Sin embargo, el mercado no muestra temores sobre un eventual riesgo crediticio en la deuda en pesos.

De hecho, las curvas muestran un anclaje en las expectativas y en la que el mercado se prepara para una mayor desinflación. Tanto la de bonos en pesos a tasa fija como la CER muestran una pendiente negativa.

Si bien dicha forma de la curva podría anticipar que el mercado ve riesgos de default (como toda curva invertida), en realidad la negatividad de la misma se da a causa de que los inversores demandan bonos a mayor plazo.

Esa mayor demanda en plazos más largos hace que las tasas largas caigan más que las cortas, provocando una inversión.

La mayor demanda en plazos más largos se da ya que el inversor busca fijar tasa a mayor plazo ya que la expectativa está en que la nominalidad sea más baja para el momento en que venza el título.

Rodrigo Benítez, economista jefe de MegaQM, explicó que el esquema que está buscando implementar el Tesoro se combina con las necesidades del programa monetario.

"Las nuevas Letras a 30/60/90 días son necesarias para que los bancos puedan gestionar sus necesidades de liquidez en la nueva operatoria sin LeFis. Por eso tienen cierto piso de demanda asegurado. Además, eventualmente debiera ser el tramo sobre el cual el BCRA opere cuando realice OMA (Operaciones de Mercado Abierto) para regular sus objetivos de cantidad de dinero", explicó.

Benítez agrega que, el otro punto a favor es que, si bien julio todavía está cargado de vencimientos en pesos, luego vienen dos meses en donde el equipo económico dejó una ventana completamente descargada.

"Eso se pensaba que era para no entrar con necesidades alta de rolleo al proceso electoral, pero ahora tiene sentido también para empezar a implementar el esquema de Letras cortas si que quede demasiado cargado el tramo inicial. Se combinan ambos factores", afirmó

Benítez resaltó que el Tesoro tiene un colchón de pesos del orden de $12 a 15 billones para evitar tener que convalidar tasas más allá de lo que considere adecuado o para enfrentar licitaciones de baja oferta como fue la de la semana pasada.

"Por un lado, eso le quita algo de presión, pero no la elimina, porque en definitiva solamente cubre una parte de los potenciales vencimientos, para el resto puede necesitar convalidar mayores tasas si el mercado se le vuelve adverso. Lo que vemos y que coincide con la lógica de este esquema cambiario monetario, es un margen mayor de volatilidad en las tasas de interés", dijo.

Además, anticipó que "estas fluctuaciones dependerán del valor del tipo de cambio, de las expectativas a futuro y obviamente de cómo de encuentre el mercado en términos de liquidez".

Matías Waitzel, socio de AT Inversiones, considera que, a pesar de la aparente concentración de plazos, no se perciben riesgos significativos de acumulación que puedan tensionar al Tesoro.

Por el contrario, Waitzel resaltó que el gobierno ha mostrado en licitaciones recientes una sólida capacidad de refinanciamiento, con altos niveles de roll over sacando la última licitación.

"La escasez de pesos en el mercado, sumada a tasas reales atractivas, juega a favor del Tesoro en su estrategia de financiamiento", dijo.

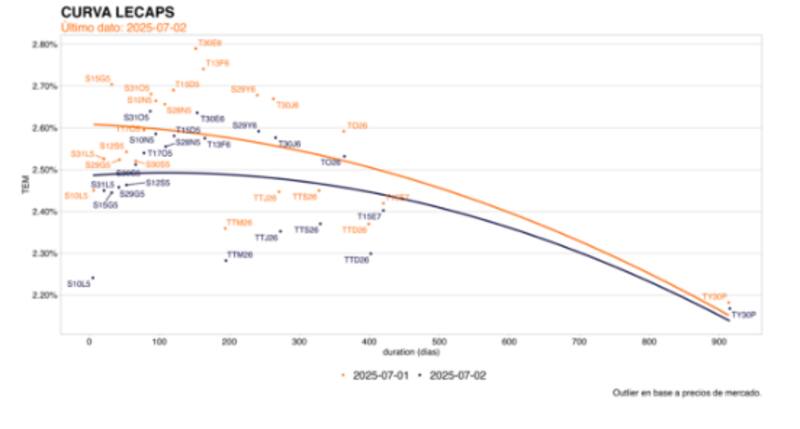

Inversiones en pesos

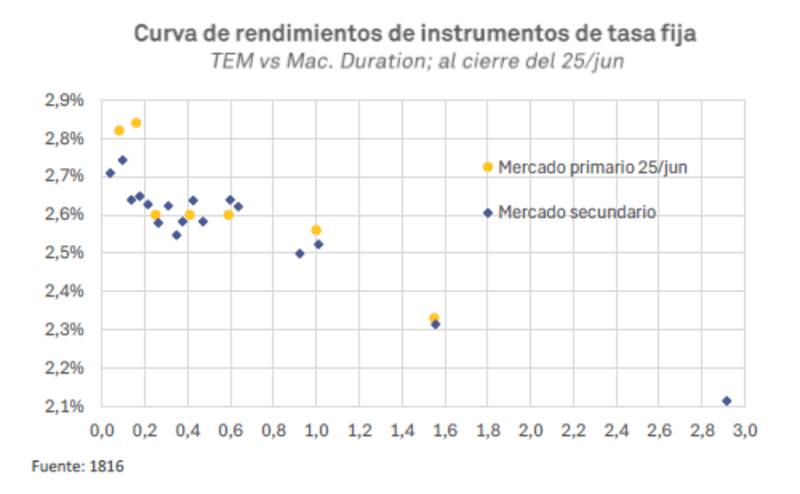

Actualmente la curva de Lecap opera con tasas de 2,5% (TEM) en el tramo corto, cayendo a niveles de 2,4% en el tramo medio y a niveles de 2,2% en el extremo más largo de la curva.

En cuanto a la expectativa inflacionaria, el mercado espera una inflación del 1,5% a 1,8% mensual hasta fin de año, a la vez que no hay expectativas de algún shock cambiario de corto o mediano plazo.

El dólar acumula una suba del 2,5% en el mes, y se ha ubicado en la parte media y superior de la banda, por lo que armar posiciones en pesos en este nivel de dólar luce al menos más conveniente que cuando el mismo se ubicaba debajo de los $1200.

Juan Manuel Franco, economista jefe de Grupo SBS, ve valor en los bonos en pesos de cara a las próximas semanas.

"En el esquema actual, y tras la mala dinámica en las curvas de pesos, creemos que hay papeles en pesos tanto para optimistas como pesimistas. Para los primeros, el tramo largo de tasa fija puede ser atractivo pero tambien el CER, ya que en un escenario de normalización las tasas reales deberían ser menores que las actuales. Para pesimistas, es más claro el atractivo en CER, que se vería demandado en caso de verse presiones nominales", detalló Franco.

Por su parte, Pedro Morini, Strategist Team Leader de PPI, entiende que, dejado atrás la demanda estacional por liquidez de Junio, la curva se debería estabilizar en niveles más bajos.

"Teniendo en cuenta las break even de infla que subieron para lo que resta del año a 1,7%/1,8% (contra la semana pasada que oscilaban en el entorno de 1,5%) favorecemos extender algo de duration en pesos para las BONCAPs de enero (T30E6)y febrero(T13F6). Sin embargo, para estirar duration en pesos, el tramo medio/largo de la curva CER nos parece atractivo - TZXD6 CER+12%/TZXD7 CER+11,3%" , sostuvo Morini.

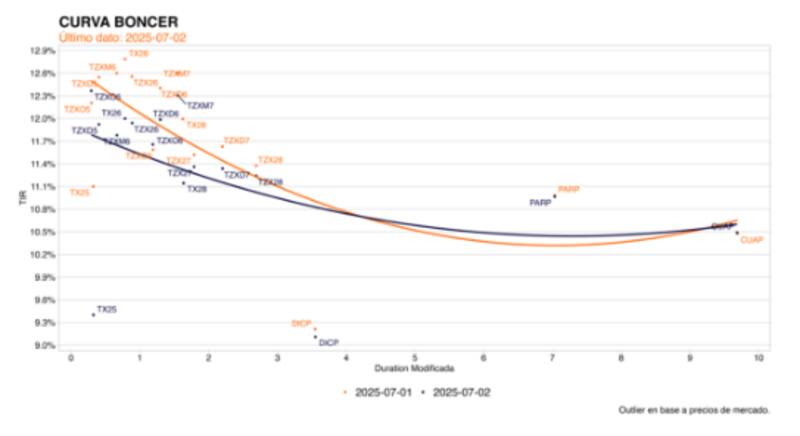

En lo que respecta a la curva CER, esta opera con tasas de dos dígitos. El tramo más corto rinde 12,8%, mientras que el tramo medio y largo muestra rendimientos del 11,5% al 10,8%

En cuanto al posicionamiento, Filippini prefiere títulos de menor plazo junto con títulos CER del tramo medio.

"De tener que mantener posiciones en pesos, por ahora mantenemos la preferencia por posiciones cortas, como la Lecap S31L5 o la S29G5. Dicho esto, venimos empujando la cobertura a través de instrumentos indexados como los Boncer con vencimientos en 2026, como el TZX26 o TZXD6", detalló Filippini.

Finalmente, y desde el lado de las inversiones, Waitzel indicó que, "para perfiles conservadores o necesidades de tesorería, las Lecap más cortas (con vencimiento hasta septiembre) siguen siendo una opción eficiente, con tasas reales positivas en un entorno de inflación en desaceleración".

Además agregó que, para inversores dispuestos a asumir algo más de duración y algo más de riesgo, los bonos duales vinculados a tasa fija o TAMAR se perfilan como una apuesta interesante: permiten capturar tasas elevadas reales a largo plazo.