Las tasas de las Lecap pasaron del 4,1% en promedio al 3,3% (TEM) desde que comenzaron a operar a hoy. En el pasado, el nivel de tasa de Lecap anticipaba recorte de tasas. Sin embargo, hoy el mercado no espera nuevas bajas de tasas del BCRA.

Los inversores ven el fin de recorte de tasas y anticipan que el proceso de baja de la inflación podría continuar.

El dato relevante es que las tasas de los bonos en pesos proyectan una inflación de 0% en enero de 2025. Ven potencial en las Lecap y en los bonos CER.

Compresión de tasas en las Lecap

En las primeras jornadas de operatoria de las nuevas Lecap cortas, se vieron caídas de tasas por debajo del 3,5% TEM.

Esto implica una merma respecto del 4,1% en promedio respecto de las que salieron a cotizar tras la licitación del Tesoro durante la semana pasada.

Gracias a la suba de las últimas jornadas, las tasas de las Lecap pasaron de operar con tasas 4,2% a 3,8% desde la licitación a mostrar rendimientos de aproximadamente 3,3%.

Los analistas de Portfolio Personal Inversiones (PPI) detallaron que las tres Lecap con tasa efectiva mensual mínima (TEM) no solo fueron protagonistas en el mercado primario la semana pasada, sino también durante su primera rueda de operación en el secundario.

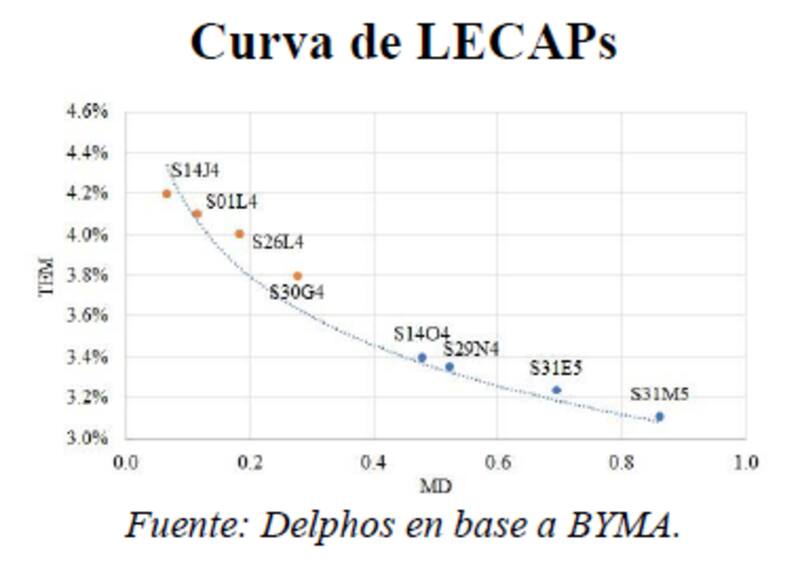

"Las letras al 14 de junio (S14J4), 1 de julio (S01L4) y 26 de julio (S26L4) recortaron en promedio 1.313 puntos básicos en sus respectivas TEAs. De esta manera, las TEM cedieron desde 4,2% a 4% al rango de 3,2% a 3,4%" dijeron.

El nivel de tasas de las Lecap (hoy menor respecto de las tasas de la semana pasada), resulta un dato importante ya que en el pasado sirvió como referencia para poder anticiparse a la baja de tasas del BCRA.

Es decir, antes del último recorte de tasas del BCRA el mercado analizaba el nivel de tasa de interés de las Lecap para anticiparse a una nueva baja de tasas, algo que finalmente ocurrió.

Sin embargo, en la actualidad, y pese a que las tasas de las Lecap comprimieron, los analistas no ven que los menores rendimientos de dichos títulos estén anticipando un nuevo recorte de tasas del BCRA.

Los analistas de Delphos Investments remarcaron la compresión de tasas que se dieron en las Lecap, con avances de 1,3% en promedio, pero entienden que esta vez no parecería ser un anticipo de nuevas bajas de tasas.

"A diferencia de lo que sucedía previamente, cuando la curva anticipaba nuevos recortes en la tasa de interés, en este caso, la pendiente negativa es muy leve, con rendimientos muy cercanos a la tasa de pases (3,3% TEM), lo que puede indicar que el mercado espera que, por el momento, los recortes de tasa llegaron a su fin", dijeron desde Delphos.

Con una visión similar, Rodrigo Benítez, economista jefe de MegaQM, también considera que luce poco probable que se vea una nueva baja de tasas.

"El nivel actual de tasa de política monetaria genera una tasa Badlar que se ubica en 31,2% implica un ritmo mensual del 2,6%, un nivel que ya se acerca mucho al ritmo de crawling peg del 2% mensual. Una nueva baja de 10 puntos ya dejaría a la tasa Badlar por debajo del ritmo de crawling peg, generando un fuerte desincentivo a la liquidación de divisas por parte de los exportadores. Por lo tanto, entendemos que un nuevo recorte de tasa de similar magnitud luce poco probable o implicaría un riesgo alto", detalló.

Por su parte, Ezequiel Zambaglione, Head de Research en Balanz, no considera que vaya a haber una baja de tasa por el momento, pese a la compresión de tasas de la curva de Lecap.

"No esperamos un nuevo recorte ya que, con la nueva estrategia del Gobierno, el Banco Central parecería haber adecuado la tasa de pases a un nivel cercano a la tasa de depreciación del peso del 2% mensual, con el objetivo de guiar las expectativas de inflación hacia ese nivel. La estrategia del Gobierno parecería ser incentivar al sector privado a migrar Pases del BCRA a Lecaps", dijo.

De cualquier manera, Zambaglione advirtió que "si se esperara una nueva baja de tasa impulsada por una convergencia de la inflación más rápida de lo esperado, las Lecaps serían el principal instrumento, especialmente las que vencen a fin de año o principios del año que viene".

Menos inflación e inversiones en pesos

El debut de las nuevas Lecaps y el nivel de tasas en el que operan permiten estimar la inflación que espera el mercado hacia adelante.

Desde Facimex Valores estimaron que la inflación break even es del 5,66% mensual para mayo y 5,11% mensual para junio.

"Esto es lo que surge al comparar la curva de Lecaps contra la curva CER para calcular la inflación que deja a un inversor indiferente entre estar posicionado en CER o Lecaps. Para los cálculos construimos Lecer teóricas valuadas por curva en aquellos casos donde no existen instrumentos CER con la misma fecha de vencimiento que las Lecaps, lo que permitió armar un sendero de inflación para los próximos meses", explicaron.

Mirando más allá de junio, desde Facimex estiman una inflación break even de 4,56% mensual para julio, 4,22% mensual en promedio el bimestre para agosto-septiembre, 3,52% mensual en promedio para el bimestre octubre a noviembre, 2,88% mensual para diciembre y apenas 0,05% mensual para enero.

Sobre la dinámica inflacionaria, los analistas de Delphos detallaron que el mercado se muestra optimista sobre el futuro de los precios en el mediano plazo.

"Las inflaciones implícitas muestran una tendencia bajista, siendo que la de mayo se encuentra actualmente en 5,5% promedio mensual y, aproximadamente un 3% para finales de año. El mercado descuenta un escenario muy favorable para la inflación, lo que implica un potencial upside en los instrumentos CER en caso de que este escenario no se materialice", sostuvieron.

Dado estos niveles de tasa de inflación esperada, el mercado considera que hay potencial alcista tanto en las Lecap como en los bonos que ajustan por CER.

En ese sentido, desde Facimex Valores señalaron que los números ratifican el atractivo de rebalancear la exposición entre CER y Lecaps en posiciones de baja duration.

"La inflación break even para mayo y junio genera atractivo en la Lecap del 26 de julio de 2024 (S26L4) y la Lecap del 30 de agosto de 2024 (S30G4). En cambio, seguimos sin ver atractivo en Lecaps más largas, que todavía operan con break evens de inflación optimistas en comparación con nuestro escenario base, especialmente a partir del último trimestre del año", dijeron.

Benítez advirtió que ya con los niveles actuales de tasa hemos visto un aumento en la demanda de dólar blue, segmento en donde se canaliza la demanda minorista, que tiene menos instrumentos para acceder a rendimientos más altos.

En ese sentido, considera que para los pesos lucen conveniente los fondos T+1 para posicionarse en pesos y a la vez tener cierta cobertura ante un eventual recorte de tasas.

"Con o sin nuevos recortes de tasas, la inversión recomendada del momento son los Fondos que invierten en activos a tasa de interés (T+1) detalló.

Finalmente, desde PPI entienden que aún existe potencial en las Lecap.

"La compresión de tasas en las Lecap nos daba un indicio de que habría liquidez ociosa buscando rendimientos en el mercado secundario, por lo que es lógico observar esta dinámica en los instrumentos de tasa fija de corto plazo. Teniendo en cuenta la curva de instrumentos a tasa fija, creemos que todavía existe un tímido upside relativo en estas letras de corto plazo", dijeron.