El mercado de deuda en pesos todavía no logra recuperarse del golpe que viene recibiendo desde comienzo de junio a la fecha. La salida de Martín Guzmán y la llegada de Silvina Batakis al Ministerio de Economía, extendió la debilidad para la deuda en pesos.

Ahora, los inversores siguen saliendo de los fondos comunes de inversión en pesos y se dirigen a activos otros fondos más seguros. Parten de los fondos CER, T+1 y también de los money market, mientras que el dólar MEP sube 8% en el mes y 30% en el año.

Flujos en la industria

Por ahora, se redirigen hacia fondos T+0 o directamente se van de la industria, teniendo como destino probable el tipo de cambio.

Según datos de Portfolio Personal Inversiones, durante junio se fueron $ 229.084 millones en fondos CER, $ 122.199 millones de fondos T+1 y $ 369 millones en fondos dólar linked.

A la vez, en el mismo período, los pesos se redirigieron hacia los T+0 que sumaron $ 230.884 millones y el restante $ 144.087 se fueron de la industria de fondos comunes de inversión.

El destino de estos pesos fueron las cuentas remuneradas y tipo de cambio.

Mientras salen los pesos de los fondos, el dólar sube, lo cual demuestra que los flujos van hacia ese activo. El contado con liquidación subió 20% en junio y sube 7,5% en lo que va de julio.

llegó Julio con Batakis

El mes de julio no arrancó mejor para la industria de fondos comunes de inversión.

Quizá, lo más alarmante es que los fondos T+0 también sufrieron rescates.

Sgún datos de PPI, el 4 de julio, primer día hábil desde la asunción de Batakis, los flujos fueron fuertemente negativos.

Los CER sufrieron rescates el lunes por $14.266 millones y los T+1 por $14.739 millones. Los T+0 vieron rescates netos por $25.833 millones, y así, un total de $78.266 millones se fue de la industria.

Los datos de Alphacast muestran que el 5 de julio, las salidas de la industria fueron por $ 17.330 millones.

Recien ayer, 6 de julio se registraron ingresos netos positivos por primera vez en 5 días de salidas netas de la industria. Los flujos positivos ayer sumaron $43.520 millones.

Con estos últimos números, los datos de Alphacast dan cuenta que en los últimos 5 días se registraron salidas de la industria por $146,560 millones.

A su vez, en los últimos 20 días operativos se fueron $213,080 millones de la industria de Fondos comunes de inversión.

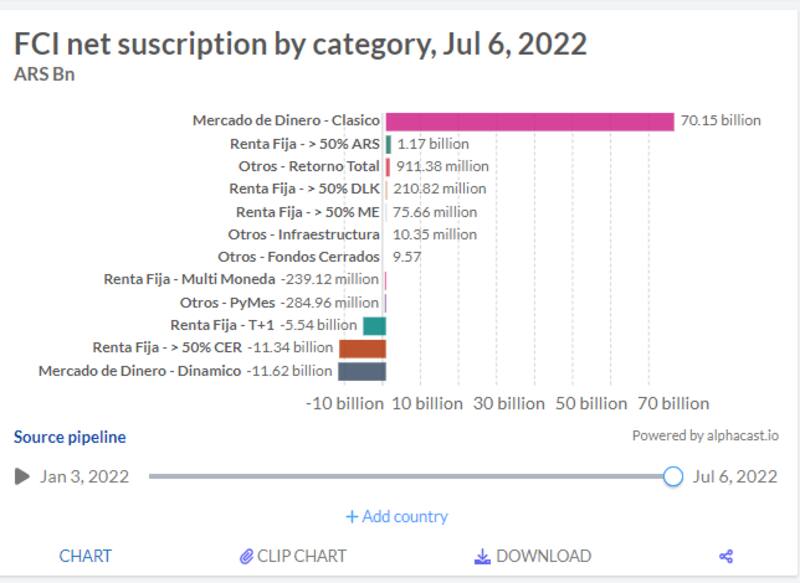

Ayer, los flujos positivos se explicaron por las suscripciones de fondos money market clásicos, con un total de $70.150 millones.

En cambio, los fondos money market dinámicos, los fondos CER y los T+1 siguieron sufriendo rescates.

Los fondos T+1 regustraron ayer salidas por $5.540 millones, los CER registraron rescates ayer por $11.340 millones y los T+0 Dinámicos vieron salidas por $11.620 millones.

Federico Pérez, Gerente de Inversiones de Mariva Fondos ofrece algunos datos sobre la dinámica de los flujos en pesos dentro de la industria.

Según sus registros, y tomando la ventana de 7 días, los money market sufrieron salidas por $168.000 millones, principalmente los puros o dinámicos.

"Los money market clásicos se vienen sosteniendo. Esperamos que los money market puros absorban la liquidez y rescates de fondos de mayor riesgo y del soberano".

Por otro lado, Pérez resalta que, en los últimos 7 días, los fondos CER sufrieron rescates por $43.000 millones y el especialista aclara que si bien la dinámica de rescates desaceleró, sigue estando presente.

"Seguimos viendo que el BCRA está presente y eso es una buena noticia El canal entre la CAFCI y BCRA está abierta y creemos que esa es la clave para frenar la salida de los pesos", dijo Federico Pérez, Gerente de Inversiones de Mariva Fondos.

termómetro de la crisis

Los analistas de Portfolio Personal Inversiones (PPI) señalaron que la industria de Fondos Comunes de Inversión fue una vez más reflejo de la presión que se vive en el mercado de deuda en pesos desde el mes pasado.

Desde PPI advierten que esa crisis se profundizó con las noticias del fin de semana, es decir, con la salida de Guzmán y el ingreso de Batakis a Economía.

"El cambio de ministro no fue bien recibido con nuevas salidas en el agregado de toda la industria", dijeron.

En cuanto al destino de los pesos, desde PPI advierten que "la respuesta más obvia a la mayor aversión al riesgo de mercado, se puede encontrar (al menos una parte) en la reacción de los dólares financieros".

El lunes el dólar saltó casi 30 pesos y los tipos de cambio se mantuvieron en niveles de zona de máximos el martes y el miércoles.

Además, desde PPI explican que es probable que haya una rotación de cartera hacia el dólar, también los pesos fluyen hacia los fondos money market.

"Tomando como referencia cuando comenzaron a resonar con más fuerza los ruidos dentro del mercado de deuda en pesos, el CCL acumula un alza del 33% desde los $210,5 del 8 de junio. Por otro lado, es probable que otra proporción haya rotado hacia los fondos de liquidez inmediata (+5% del PN desde el 8/06)", dijeron.

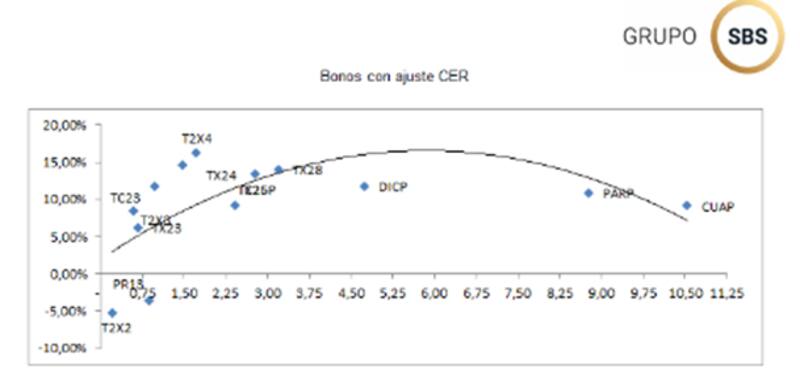

Debido a los rescates de los fondos comunes CER, los gestores de cartera deben desarmar posiciones de esos bonos, generado un desplazamiento alcista en la curva de bonos CER que hoy rinden de 7% a 16% en el tramo corto.

Esteban Gette, estratega de Cohen considera que el mercado entró en una fase de "wait and see", es decir que, parte del flujo que sale del mercado, se encuentra en depósitos bancarios a la espera de lo que pueda ocurrir en estas semanas.

Una de las razones que lo lleva a pensar en esto es el aumento que hubo en el flujo de Pases.

De todas maneras, Gette señala que el principal destino sigue siendo los tipos de cambio financieros (MEP y CCL) por la búsqueda de cobertura ante una brecha que se amplía cada vez más.

Como tercera opción, además del dólar y de cuentas remuneradas, Gette encuentra flujo hacia los bonos dólar linked.

"En menor medida consideramos que hay también un rebalanceo de carteras, en estos días también fuimos testigo de un aumento de instrumentos dólar-linked y en particular del T2V2, dijo el estratega de Cohen.

"En menor medida consideramos que hay también un rebalanceo de carteras, en estos días también fuimos testigo de un aumento de instrumentos dólar-linked y en particular del T2V2. Es decir, que también se elevan los temores de un salto devaluatorio, por lo que los inversores ante ese escenario se protegen con dichos instrumentos", dijo el estratega de Cohen.