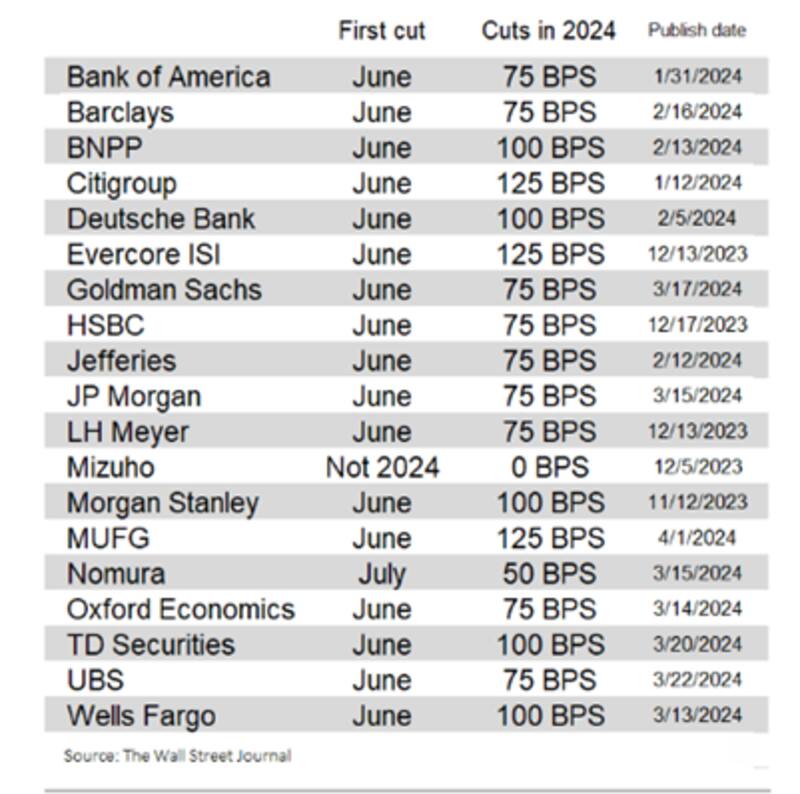

Los bancos de inversión esperan en su gran mayoría que la Fed reduzca hasta tres veces la tasa de interés este año. El gran consenso es que la primera reducción se daría en junio próximo.

Esto implica una moderación en las expectativas de bajas de tasas por parte de los bancos de inversión y las tasas de interés de los bonos del tesoro de EEUU se dispararon a máximos nuevamente.

Además, Powell señaló este miércoles que necesita más evidencia de que la inflación está bajando antes de hacer cualquier movimiento.

Bancos de inversión más moderados

Los bancos de inversión ahora están esperando entre 3 y 4 bajas de tasas de la Fed para este año.

Esto es menos respecto de las 6 y hasta 11 bajas de tasas que esperaban los analistas a comienzo de año.

Casos como Bank of América, Barclays, Goldman Sachs, HSBC, Jefferies y JP Morgan proyectan tres bajas de tasas en 2024, siendo en junio la primera reducción de tasas por parte de la Fed.

Otros bancos esperan 4 bajas de tasas como BNPP, Deutsche Bank, Morgan Stanley, TD Securities y Wells Fargo, ubicando también en junio el primer recorte.

Casos como Citigroup, o MUFG esperan 5 bajas de tasas, mientras que Nomura solo espera dos bajas de tasas este año. En todos los casos también proyectan que junio sería la primera baja.

Lo que queda en claro son dos cosas. La primera es que el mercado tiene un amplio consenso de que junio será el primer recorte.

Por otro lado, estas bajas de tasas son mucho menos recortes respecto de lo que se esperaba a comienzo de año cuando la gran mayoría esperaba entre 4 y hasta 11 bajas de tasas.

Habló el presidente de la Fed, Jerome Powell

Este miércoles habló Jerome Powell, el presidente de la Reserva Federal.

Powell enfatizó la necesidad de más evidencia de que la inflación está disminuyendo antes de recortar las tasas y agregó que la Fed tardará un tiempo en evaluar el estado actual de la inflación, lo que mantiene incierto el momento de los posibles recortes de las tasas de interés.

"No esperamos que sea apropiado reducir nuestra tasa de política hasta que tengamos mayor confianza en que la inflación está bajando de manera sostenible hacia el 2 por ciento. Dada la fortaleza de la economía y el progreso en materia de inflación hasta ahora, tenemos tiempo para dejar que los datos entrantes guíen nuestras decisiones de política", añadió.

En su última reunión de política monetaria la institución mantuvo sus previsiones de que habrá tres recortes de tipos este año, pero los inversores cada vez están menos esperanzados de que comiencen en junio.

En el día de ayer, el presidente de la Fed de Atlanta, Raphael Bostic, dijo en una entrevista a la CNBC que el primer recorte de tipos podría llegar solo en el cuarto trimestre.

"Si la economía evoluciona como espero, y eso va a ser ver una solidez continuada en el PIB, el desempleo y un lento descenso de la inflación a lo largo del año, creo que sería apropiado que empezáramos a bajar a finales de este año, en el cuarto trimestre. Tendremos que ver si llegan los datos", señaló.

También dieron su visión otros dos funcionarios de la Reserva Federal, con inclinaciones diferentes en cuanto a la política monetaria

Por un lado, la presidenta del Banco de la Reserva Federal de Cleveland, Loretta Mester, dijo que tres recortes de tasas para este año siguen siendo un sendero razonable, pese a que lo considera una decisión difícil.

Por su parte, la presidenta del Banco de la Reserva Federal de San Francisco, Mary Daly, afirmó que en este momento tanto la economía como la política están en una posición sólida.

Daly remarcó que la inflación está disminuyendo gradualmente y de manera desigual, mientras que el mercado laboral sigue siendo sólido y el crecimiento económico es fuerte.

En este contexto, Daly no ve una necesidad apremiante de ajustar las tasas de interés, aunque considera razonable el escenario base de tres recortes, también reconoce el riesgo de efectuar dichos recortes demasiado pronto.

Estos comentarios vinieron luego de que se conociese el dato del PMI manufacturero que resultó por encima de lo esperado, combinado con datos del mercado laboral también por encima de lo esperado.

El informe de nóminas privadas de ADP, que sirve de antesala a los datos de empleo de marzo del viernes, reflejó que el sector privado creó más puestos de trabajo respecto de lo esperado.

En concreto, el sector privado creó 184.000 puestos laborales en marzo, muy por encima de los 155.000 que había anticipado el mercado.

Además del fuerte repunte del empleo, ADP informó que los salarios de los trabajadores que permanecieron en sus puestos aumentaron un 5,1% respecto al año anterior, la misma tasa que en febrero.

La encuesta JOLTs que marca la oferta laboral en EEUU reflejó que oferta de empleo en EEUU aumentó a 8,756 millones desde una cifra revisada a la baja de 8,748 millones en enero.

Esto es ligeramente mejor que la cifra esperada de 8,73 millones y que sigue mostrando fortaleza en el mercado laboral, a diferencia de lo que espera la Fed.

Por lo tanto, los datos de un mercado laboral sólido, combinado con índices de la economía real que sigue evitando caer en recesión provoca cambios en las expectativas sobre el futuro de tasas de la Fed.

Martín Polo, economista jefe de Cohen, explicó que los inversores están recalculando el momento en que la Fed comenzará a recortar las tasas, dado que los datos de actividad económica siguen superando las expectativas.

"A la dinámica positiva del consumo reportada la semana anterior, se sumaron alentadores indicadores de actividad manufacturera (el ISM Manufacturero de marzo alcanzó 50,3, excediendo las previsiones del mercado y situándose en el ámbito de expansión por primera vez en 18 meses) y del mercado laboral (la cantidad de vacantes en febrero se incrementó en 8.000, alcanzando los 8,756 millones, superando las expectativas de 8,75 millones), detalló.

En ese sentido, puntualizó que la Fed ahora proyecta una expansión del PBI del primer trimestre del año de 2,8% trimestral anualizado.

"Con todo esto, las expectativas de que la Fed comience a reducir las tasas en junio disminuyeron, lo que impactó en los rendimientos de los bonos del Tesoro, que experimentaron un aumento, con la UST10Y alcanzando el 4,437%, su nivel más alto desde finales de noviembre del año pasado", dijo Polo.

Para la reunión de mayo, el mercado asigna un 97% de probabilidad de que la Fed no moverá la tasa de interés.

La mayor probabilidad hoy es que en junio comience a bajar la tasa, con un 57% de probabilidad y que luego la mantendría sin cambios en junio.

La segunda baja de tasas vendría en septiembre y el tercer recorte sería en diciembre, finalizando el año en el rango de 4,5% y 4,75%.

Rally en tasas de los bonos de EEUU

El cambio en las expectativas sobre la baja de tasas provocó una fuerte suba en las tasas de interés de los bonos del tesoro americano.

La tasa del bono a 10 años subió 15 puntos básicos en dos ruedas, encontrando cierto techo en la zona de 4,37%, combinado con la suba del dólar index.

Lo mismo ocurrió con la tasa a 2 años que subió a 4,7% nuevamente.

Los analistas de Delphos agregaron que el mercado sigue "repriceando" una menor relajación monetaria por parte de la Fed sin un colapso de los activos de riesgo.

"Creemos que esto es posible dado que el marco de crecimiento económico sigue acompañando. De hecho, el dato de ISM manufacturero conocido días atrás en EE.UU. no hizo más que confirmar lo que viene denotando la industria china y europea", dijeron desde Delphos.

Además, agregaron que se mantienen optimistas sobre el futuro de los activos, aunque a la espera de los próximos datos macro.

"Seguimos pensando que los activos de riesgo gozan de buena salud, a pesar de las amenazas que le llegan del mundo de las tasas de interés y de las materias primas. De todas maneras, deberemos tener un ojo puesto en los datos de empleo estadounidense a conocerse durante estos días, los cuales podría nuevamente confirmar el escenario de "soft landing" o "no landing", afirmaron.