El dato no pasó desapercibido. Pese a que el Banco Central (BCRA) viene acelerando el ritmo de devaluación, la competitividad del peso argentino cayó la semana pasada a su nivel más bajo en cuatro años.

Esto ocurre por el avance de una inflación que no da tregua y enciende una luz de alarma de cara al cumplimiento del acuerdo con el Fondo Monetario Internacional (FMI).

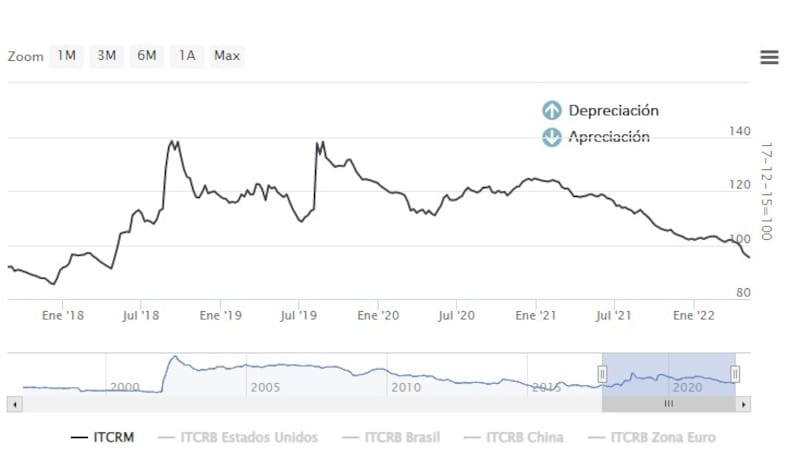

Dólar pisado

El Índice del Tipo de Cambio Real Multilateral (ITCRM) tocó la semana pasada niveles de 95 puntos, algo que no ocurría desde mayo de 2018, previo a que se desate la crisis cambiaria. La competitividad del peso argentino continúa en retroceso: acumula una caída del 7% desde que empezó el año y de casi un 20% en relación a los niveles que exhibía un año atrás.

La apreciación del ITCRM implica que la Argentina se vuelve menos competitiva. Eso incrementa las expectativas de devaluación, lo que termina impactando en la balanza comercial ya que se desincentiva la liquidación de divisas e incentiva a que se adelantan las importaciones.

"Lógicamente juega en contra de la acumulación de reservas dado que un tipo de cambio real apreciado genera incentivos a importar todo lo que se pueda y a exportar menos", explica Alejandro Giacoia, economista de Econviews.

Aun así, recuerda que los altos precios internacionales "le están dando una mano importante al BCRA", aunque marca que a pesar del buen contexto "las compras en el MULC no son tan altas como uno esperaría".

Este retraso pone en duda una suerte de compromiso que asumió el Gobierno con el FMI de mantener el tipo de cambio real efectivo en 2022, en general, invariable con respecto a los niveles de 2021.

Pero además, este retraso pone en duda una suerte de compromiso que asumió el Gobierno con el FMI de mantener el tipo de cambio real efectivo en 2022, en general, invariable con respecto a los niveles de 2021.

"Este nivel de TCR está casi un 7% abajo del límite inferior que el Gobierno había acordado con el FMI, por lo que si quiere cumplir necesariamente deberá devaluar más rápido", advirtió. El problema, subrayó, es que "por más que el BCRA mes a mes va acelerando la tasa de devaluación no es suficiente con estos niveles de inflación".

"No hay una meta devaluatoria en el acuerdo", recordó el martes Miguel Pesce en declaraciones radiales y explicó que lo que se hizo fue tomarse un valor de referencia en el cierre del año pasado. "No encontramos un atraso en el tipo de cambio porque, tanto la inflación local como la de nuestros socios comerciales se aceleró y también hubo procesos revaluatorios, especialmente en Brasil. Tampoco hemos recibido comentarios en ese sentido por parte del FMI", agregó.

La dinámica del Tipo de Cambio Real Multilateral no solo siembra interrogantes respecto del cumplimiento del acuerdo con el FMI. También pone al BCRA frente a la necesidad de mantener un delicado equilibrio para que el tipo de cambio no se atrase pero al mismo tiempo no sume combustible a la inflación.

El analista financiero Christian Buteler recuerda que el BCRA planteó entre sus metas cambiarias a principio de año el objetivo de preservar los niveles de competitividad externa, readecuando gradualmente la tasa de crawling peg de modo que esta no le perdiera pisada a la inflación.

En dicho documento, el Central también anticipaba que se avizoraban condiciones financieras internacionales menos favorables que en los años previos.

"El problema es la alta inflación que estamos teniendo, que no la esperaban pese a haberla provocado con la fuerte emisión del último cuatrimestre de 2021. Y hoy, ajustar más rápidamente el tipo de cambio con esta inflación del 6% implicaría agregarle nafta", indicó Buteler.

Por eso, agregó, es que "el BCRA está intentando hacer este equilibrio en el cual prioriza intentar bajar la inflación para, en meses en los que la inflación sea menor, pueda acelerar más el ITCRM para que termine por encima de los 100 puntos".

Para el analista, "estos cinco puntos de diferencia no son graves" ya que "los precios de la mayoría de los productos que se exportan han subido tanto que aún con la caída tiene margen".

Sin embargo, sí consideró que "esta dinámica empieza a preocupar si la inflación se mantiene y el BCRA decide devaluar a un ritmo menor al actual".