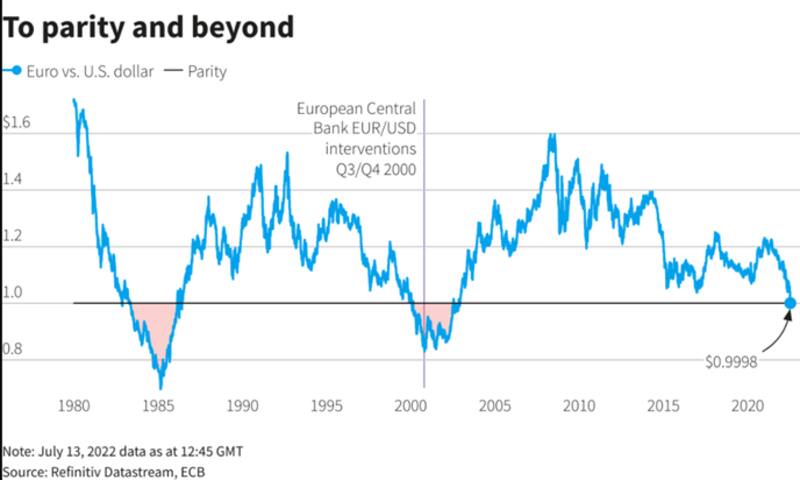

La caída del euro y la suba del dólar dieron lugar a un hecho histórico. Por primera vez desde que fue creada, en 2002, la moneda única del bloque europeo alcanzó la paridad con el dólar estadounidense, e incluso por momentos cayó por debajo.

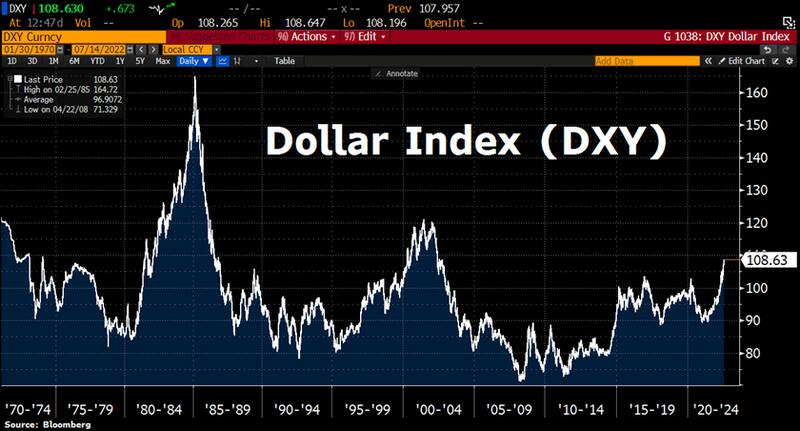

El motivo de ello puede encontrarse en el diferencial de las políticas monetarias del Banco Central Europeo (BCE) y de la Reserva Federal (Fed). Las diferentes decisiones de política monetaria que han estado tomando las entidades que presiden Christine Lagarde y Jerome Powell alientan a que el euro toque mínimos en 20 años y a que se esté viendo un súper dólar.

La carrera entre los bancos centrales por ver cuál endurece más su política económica se está viendo reflejada en las cotizaciones de las monedas. Por ahora, el súper dólar está ganando con creces.

El deterioro de las perspectivas macroeconómicas en Europa también golpea a la moneda común.

El euro en mínimos

El euro llegó a operar esta semana apenas debajo de la paridad contra el dólar y alcanzó así su menor valor desde el 2002. En el acumulado del 2022 cae 12% a la vez que se ubica en 37% debajo de sus máximos históricos de 1,6 euros por dólar.

Con la caída acumulada en lo que va del 2022, la moneda común tiene su peor año desde 2014. A la hora de explicar las causas que estuvieron golpeando al euro pueden destacarse fundamentalmente dos: la guerra entre Rusia y Ucrania y la batalla monetaria entre el BCE y la Fed contra la inflación.

Política monetaria de la Fed vs BCE

Existe una significativa la divergencia entre la política monetaria de la Reserva Federal (Fed) y la del Banco Central Europeo (BCE).

El contexto inflacionario en ambos lados del Atlántico es alarmante, pero el mercado espera que la Fed sea más agresiva que el BCE. Esa expectativa se plasma en un deterioro del euro y una fortaleza del dólar.

Es decir, dada la expectativa de que la Fed va a subir la tasa de interés de una manera más agresiva que el BCE, existe el riesgo de que los capitales se vayan de Europa a Wall Street.

Por ello es que el dólar se fortalece y el euro se debilita, llevando a la moneda común a operar debajo de la paridad.

Palomas europeas versus los halcones americanos

La inflación en EE.UU. alcanzó el 9,1% interanual en junio, el registro más alto en 41 años. Este último dato inflacionario no es un hecho aislado.

La inflación lleva meses en niveles inusualmente elevados, mostrando una persistencia que contradice la visión inicial de la Fed, de que la suba de precios sería un fenómeno transitorio.

A partir de este escenario, y desde diciembre del año pasado, el mercado percibió que la Reserva Federal comenzaría un ciclo agresivo en su política monetaria contractiva, subiendo fuertemente la tasa de interés.

Desde entonces, la Fed subió la tasa de cero al rango actual de 1,5% a 1,75%. Pero se espera que la siga subiendo de manera aún más agresiva en las próximas reuniones hasta fin del año.

En el mismo momento, el BCE no subió la tasa de interés y la misma se mantiene en niveles de cero. La última vez que el Banco Central Europeo subió la tasa fue en 2011.

Es decir, si bien la inflación en Europa también es muy elevada, el BCE está normalizando los tipos de interés y su balance a un ritmo muy inferior respecto a la Reserva Federal.

Esta divergencia en el abordaje monetario entre el BCE y la Fed está generando un spread entre las tasas de interés entre Europa y EE.UU., lo cual hace más atractivo para los inversores globales posicionarse en activos de renta fija en dólares respecto de los bonos europeos.

De todos modos, se espera que el Banco Central Europeo suba las tasas de interés la próxima semana por primera vez desde 2011 para combatir la inflación que se encuentra en un récord de 8,6%.

El costo de la energía afecta al euro

Por otro lado, la guerra entre Rusia y Ucrania desató una elevada incertidumbre en Europa, generando un fuerte impacto negativo en la moneda común y un deterioro de las perspectivas macroeconómicas.

Además de las cuestiones monetarias, el mayor costo de la energía en Europa a raíz de las sanciones a Rusia también complica a la moneda común y a las perspectivas de crecimiento económico en Europa, provocando una caída del euro hacia la paridad contra el dólar.

La última etapa a la baja del euro se produjo después de que los flujos de gas a través del gasoducto Nordstream 1 de Rusia cerraran durante 10 días por mantenimiento.

Pero si Moscú extiende el cierre, Alemania, que ya se encuentra en la etapa dos de un plan de gas de emergencia de tres niveles, podría verse obligada a racionar el combustible aún más, impactando negativamente en el nivel de actividad.

"Si el gasoducto que estuvo cerrado durante 10 días no reabre y obtenemos más racionamiento de gas, en esa situación es posible que no hayamos visto los niveles más débiles del euro", dijo Christian Keller, jefe de investigación económica de Barclays.

Robbie Boukhoufane, fixed income portfolio manager de Schroders, advirtió que el mercado de divisas ya está descontando un escenario de crecimiento pesimista para Europa.

Además, agregó que si el racionamiento de gas se hace realidad, la tendencia del euro frente al dólar estadounidense será aún menor.

"El camino para que Europa abandone el gas ruso no es sencillo y no hay una solución rápida. La desafortunada realidad es que el presidente Putin tiene muchas de las cartas en términos de la capacidad de Europa para almacenar suficiente gas listo para el invierno", dijo.

Por su parte, Jordan Rochester, del banco de inversión Nomura, estima que la moneda común del bloque puede caer a u$s 0,95 euros por dólar fines de agosto. Incluso, en un escenario en el que los tanques de almacenamiento de gas no se repongan para el invierno, podría caer a u$s 0,90.

Del mismo modo, los analistas de Citi predicen que una interrupción del suministro ruso hará que los precios del gas suban muy por encima de los niveles actuales de alrededor de 170 euros por megavatio hora.

"En igualdad de condiciones, el euro caerá a 0,98 dólares si la gasolina alcanza los 200 euros, mientras que a 250 euros cotizaría por debajo de 0,95 dólares", dijeron a sus clientes los analistas del Citi.