Los datos macro demuestran que el mercado desconfía sobre la actual dinámica cambiaria y elevan los riesgos de ver más volatilidad.

Sin embargo, hay consenso de que la parte política limita las chances de que el Banco Central eleve el ritmo devaluatorio.

Todo ello impacta tanto en las expectativas de depreciación, así como también en la dinámica de los activos que ofrecen cobertura cambiaria.

Entre la espada y la pared

Los bonos dólar linked están entre la espada y la pared.

Por un lado, se observa atractivo en dichos bonos cuando se observa que el BCRA no puede acumular reservas al ritmo deseado.

Las dudas que dejan los flojos resultados en las licitaciones de deuda también agregan ruido a la parte cambiaria.

Además, la elevada inflación y un dólar que se mueve detrás del ritmo de los precios, hace que el peso se atrase y eleve los riesgos de ver una mayor devaluación y desplazamiento del tipo de cambio.

"Las preferencias de los inversores por los activos dólar linked surgen cuando aumenta la probabilidad de salto discreto del tipo de cambio o cuando la expectativa es que el ritmo de depreciación sea mayor a la tasa de interés o al rendimiento de los activos CER", explicó Rodrigo Benítez, economista jefe de MegaQM.

Los analistas de Portfolio Personal Inversiones (PPI) también destacan que la deuda dólar linked vuelve a tomar relevancia dado el contexto actual. En especial, en este escenario de baja acumulación de divisas.

"Los inversores ven con preocupación, la ´pobre´ acumulación de reservas del BCRA en un marco en donde no hay mucho incentivo para la liquidación. Toda señal (o dato) que haga evidente las dificultades que enfrenta la autoridad monetaria en acumular reservas y/o se interprete como un nuevo atraso en la cotización del dólar oficial, podrá ´alimentar´ el flujo hacia opciones dólar linked", dijeron desde PPI.

Sin embargo, analistas también consideran que el BCRA no tiene margen para convalidar una suba de dólar oficial más acelerada y por lo tanto, se le quita el atractivo en los bonos dólar linked.

Hoy el BCRA está devaluando a un ritmo apenas debajo del 4% mensual. Esto es claramente una velocidad menor a la inflación que se ubica en el 6% y 58% medido en términos interanuales.

Si bien hay un atraso cambiario ya que el dólar no se mueve a la par de la inflación, analistas no creen que el BCRA pueda convalidar una devaluación más acelerada.

Tomás Ruiz Palacios, analista de Consultatio, sostiene que si bien la economía refleja una situación crítica en las reservas del BCRA y nos encaminamos a un incumplimiento seguro de la meta de junio con el FMI, los dólar linked no terminan de convencer.

"Creemos que, visto desde el punto de vista político, a falta de solo 14 meses para las PASO 2023 y con expectativas de inflación cómodamente arriba del 70% para este año, parece que devaluar es "entregar el partido" electoralmente. Aun si se genera una crisis y la situación vuelva inevitable un salto discreto (lo cual puede suceder), vemos que el Gobierno buscará cualquier otra medida para ganar tiempo, como lo fue el refuerzo al cepo comercial de octubre del año pasado", sostuvo Ruiz Palacios.

Mirando a los dólar linked

Por lo tanto, si el BCRA no convalida una devaluación mayor del tipo de cambio oficial, el atractivo en la deuda dólar linked puede verse limitado.

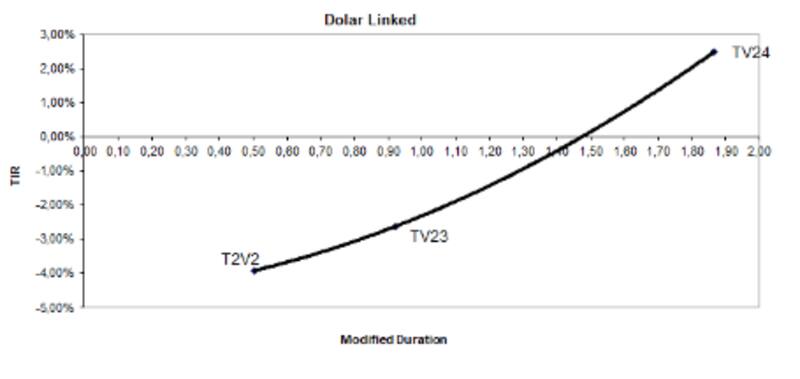

Hoy los bonos dólar linked rinden -4% en el tramo corto y 2,5% en el tramo largo.

Los bajos rendimientos de estos bonos se explican fundamentalmente a causa de cobertura cambiaria y que el mercado ve riesgos de algún corrimiento del tipo de cambio oficial.

Aun así, analistas se muestran con cierto escepticismo. Lucas Longo, estratega de Research de Mariva, proyecta una mayor demanda de cobertura cambiaria hacia los próximos meses.

"Creemos que hacia adelante, dado los flujos de noticias que probablemente sean negativas en relación a la evolución de reservas y las presiones del FMI, veremos mayor flujo de cobertura contra el dólar", advirtió.

Además, Longo explicó que actualmente el mercado está incorporando un ajuste sustancial del tipo de cambio real a fines de 2022 e inicios de 2023.

"Hoy en día la información para poder apoyar o refutar esa idea no está en la mesa, ya que depende la postura que se tome en la revisión del acuerdo con el FMI. Nosotros solemos descartar el escenario de "saltito" como primera opción, ya que no es un escenario que solucione o traiga calma al mercado, sino más probable que sea al contrario", comentó.

En ese sentido, y en cuanto a las inversiones en bonos dólar linked, el estratega de Mariva señala que desde la compañía se mantiene más bien neutros sobre los tramos largos de la curva dólar linked.

"Estamos más inclinados a que el BCRA comience una velocidad mayor en la devaluación diaria del tipo de cambio, pero sin saltos abruptos", estimó Longo.

Por su parte, Adrián Yarde Buller, economista jefe de Facimex Valores, no le ve atractivo a instrumentos de cobertura cambiaria ya que no espera que el BCRA acelere la tasa de devaluación por encima de estos niveles.

"Los exportadores difícilmente especulen con una mayor tasa de devaluación con precios internacionales tan altos. Es probable que el ajuste llegue vía menores importaciones, aunque focalizadas para limitar el efecto sobre la actividad. Sólo un salto cambiario daría atractivo al dolar-linked, aunque el frágil contexto social y el bajo nivel de confianza en el Gobierno no dejan espacio para imaginar medidas de shock" dijo Yarde Buller.

Por otro lado, Juan Manuel Franco, economista jefe de Grupo SBS, ve a los dólar linked como una opción para los inversores en pesos, aunque a su vez considera que no veremos un salto discreto del tipo de cambio oficial.

"En el universo de pesos, mantenemos al TV23 como el dólar linked más atractivo para quienes deseen cobertura cambiaria pese a que, por el momento, no vemos un salto devaluatorio en el horizonte, siempre aclarando que este tipo de papeles resignan carryante un CER que correrá sustancialmente por encima del tipo de cambio", comentó.

Mirando el CCL y bonos soberanos

Debido a que el mercado ve de difícil cumplimiento que el BCRA logre convalidar una tasa de devaluación mayor, aunque aún con los riesgos cambiarios en la mesa, analistas ven mas atractivo en la dolarización de cartera a través de otros instrumentos.

En ese sentido, se plantea el atractivo en dolarización de portafolios vía los dólares financieros y/o a través de instrumentos en dólares, tales como los bonos en dólares soberanos, los cuales cotizan cerca de sus mínimos históricos.

Ruiz Palacios considera que lo más probable que el dólar contado con liquidación sea el que se beneficie de un escenario de mayores presiones cambiarias.

"Preferimos a los dólares financieros como cobertura de carteras, dado que, además, se encuentra barato visto desde varias métricas fundamentales", afirmó.

Desde la mesa de trading de un banco local advierten que la dolarización de carteras luce atractiva en la actualidad vía los dólares financieros o con bonos soberanos.

"Los bonos soberanos argentinos operan con niveles de paridad muy bajos. Creemos que en el corto plazo hay un sobre castigo y que a estos niveles, el potencial de suba es mayor que el de caída. Por ello, con un plazo a mediano plazo, vemos un mejor punto de entrada a estos bonos y a su vez son un instrumento para mantener dolarizada las carteras", comentó el trader de un importante banco local.