Hoy se conoce el dato de inflación. Las proyecciones inflacionarias se ajustaron al alza en el mercado en las últimas jornadas.

Los bonos en pesos anticipan una inflación más alta para la segunda parte del año respecto de lo que venía proyectando semanas atrás.

En un entorno de presiones inflacionarias latentes y con riesgos al alza, los analistas ven valor en bonos que ajustan por CER.

El mercado ajusta proyecciones

La volatilidad financiera de las últimas semanas impactó en las expectativas inflacionarias.

Si bien ayer los bonos en pesos y en dólares rebotaron, el mercado todavía anticipa una inflación más elevada para la segunda parte del año respecto de lo que venía anticipando semanas atrás.

Un entorno de rebote del nivel de actividad, combinado con la reciente suba del tipo de cambio y de ajustes tarifarios pendientes está alterando en el margen las expectativas de desinflación en los próximos meses.

El mercado empezó a descontar mayores niveles de inflación mensual de indiferencia entre las curvas de instrumentos de tasa fija y CER.

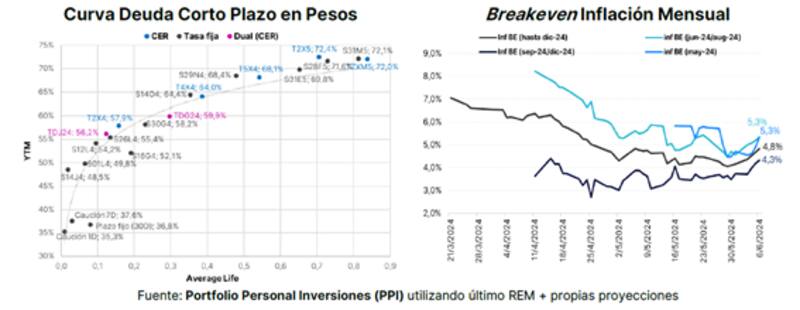

Según cálculos de PPI, la inflación breakeven de mayo (tomando T2X4 y S26L4) trepó de 4,5% a 5,3% en solo una semana, mientras que la inflación mensual promedio implícita hasta diciembre avanzó de 4,1% a 4,8% en el mismo lapso.

Los analistas de Portfolio Personal Inversiones (PPI) reconocieron que hasta la semana pasada, el optimismo por el escenario 'desinflacionario' y la fuerte demanda que representó la aparición de nuevos FCI T+0 con Lecap había llevado a pricear un sendero de inflación de indiferencia demasiado constructivo.

No obstante, agregaron que los incrementos en las tarifas de energía, la suba en los dólares financieros y la tímida recuperación económica jugarán un rol relevante en la dinámica de los precios.

"La inflación de junio podría ubicarse por encima del dato de mayo y empujar ligeramente hacia arriba el sendero proyectado de los próximos meses", detallaron.

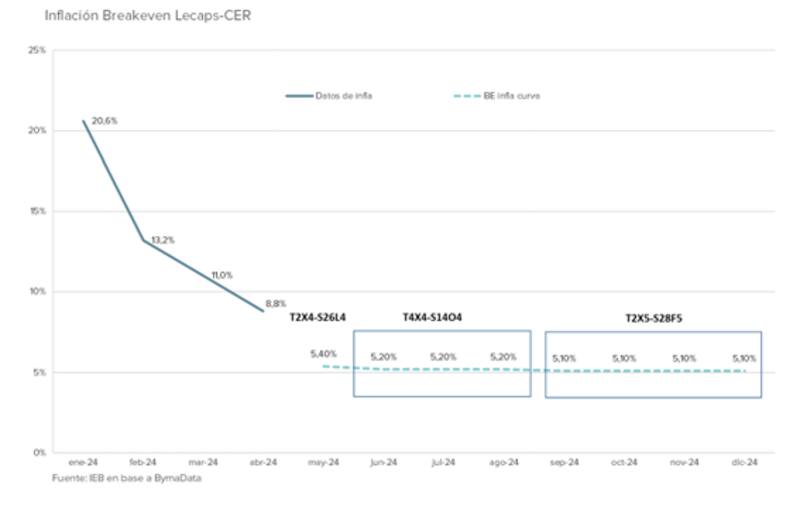

Los analistas de Grupo IEB también remarcaron que la inflación breakeven entre la curva de Lecap y los bonos CER mostró una recalibración en las expectativas de inflación para este año.

"El mercado espera para los últimos cuatro meses del año una inflación mensual promedio de 5,1% lo que arroja una inflación acumulada para el 2024 de 147% cuando semanas atrás esperaba niveles de 128%", detallaron.

En cuanto a las causas por las que el mercado empezó a pricear un escenario de inflación más resiliente a la baja, desde Grupo IEB explicaron que el mismo es producto del aumento de la brecha, la indexación retrospectiva de precios de la economía, especialmente salarios y jubilaciones.

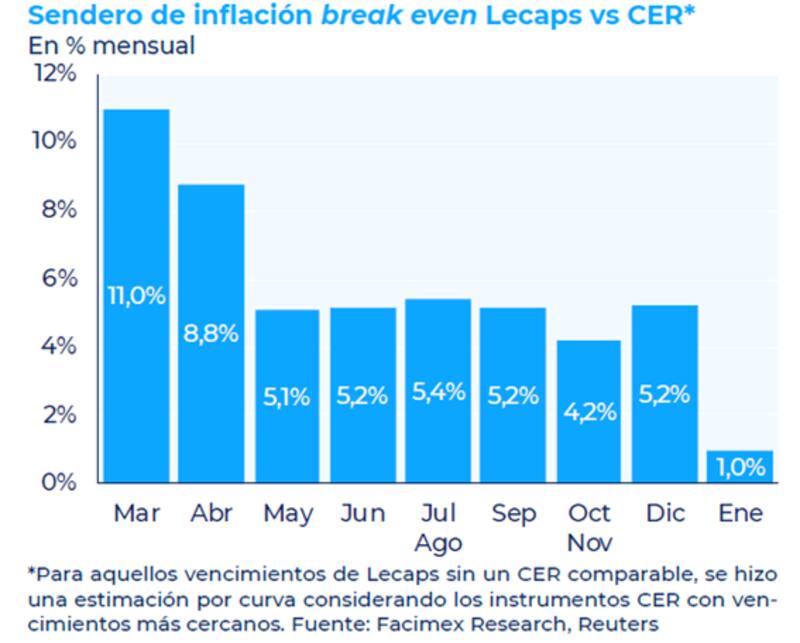

Finalmente, Adrián Yarde Buller, economista jefe y estratega de Facimex Valores, también remarcó que las expectativas de inflación implícitas en las Lecap ajustaron bastante, pero siguen algo bajas en relación a su escenario base.

"Estimamos que la inflación breakeven entre las Lecap y la curva CER es de 5,1% mensual para mayo y 5,2% mensual para junio, a la vez que se ubica entre 4,2% mensual a 5,4% mensual para los meses posteriores. Los números vienen ajustando al alza en las últimas semanas, aunque se mantienen por debajo de nuestro escenario base", puntualizó.

Para los próximos meses, desde Facimex Valores esperan que la inflación se mantenga en un rango de 4% a 6% mensual, con renovado impacto de la corrección de precios relativos, mayor demanda por el impulso al gasto social y la recuperación de la actividad reactivando la inercia a través de los salarios.

Inversiones en pesos

En cuanto a la dinámica inflacionaria esperada para mayo, los datos de alta frecuencia del IPC-OJF mostraron una continua desaceleración de la inflación núcleo a lo largo de mayo.

De cara al dato de mayo que se conocerá el próximo jueves, las consultoras privadas releva-ron una inflación entre 4,6% y 4,9% mensual en el Gran Buenos Aires, con una mediana de 4,7% mensual.

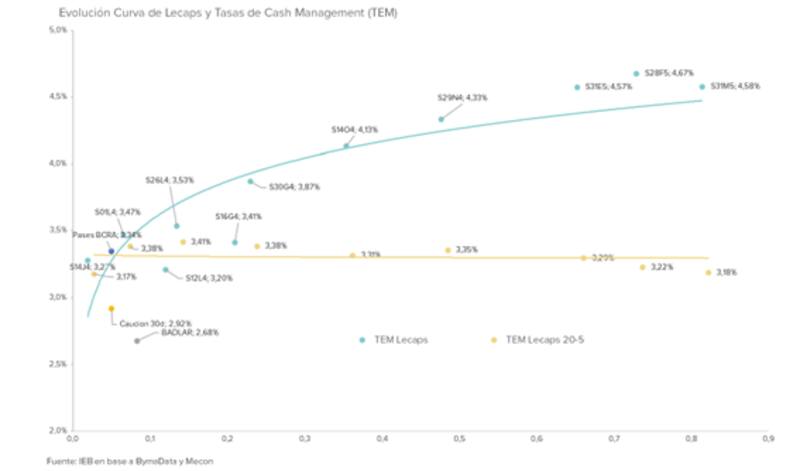

Las opciones para los pesos en la actualidad es la de apostar a bonos que ajustan por CER e intentar obtener retornos reales positivos, o bien, fijar una tasa comprando Lecap, bajo la expectativa de que el proceso de desinflación se va a mantener.

Las Lecap rebotaron el lunes y sus rendimientos se volvieron a acomodar a la baja.

En cuanto a los pesos, ayer el Tesoro tuvo una nueva licitación de deuda.

El Secretario de Finanzas publicó el resultado de la licitación en su cuenta de X y, como esperábamos, se buscó concentrar las adjudicaciones en la LECAP más larga.

Esto fue llevado al extremo y se adjudicó todos los VN 5,4 billones en la LECAP septiembre, y se declararon desiertas las otras dos. Incluso tuvo un prorrateo de 43,27%. Las ofertas por parte del mercado superaron los $16,3 billones.

Juan Manuel Franco, economista jefe de Grupo SBS, también se inclina por los bonos CER.

"Pese a que reconocemos la fuente de demanda bancaria por Lecap cortas ante la intención del gobierno de canalizar liquidez desde pases pasivos hacia papeles del Tesoro, creemos que hay "sobre optimismo" en materia de inflación y seguimos viendo valor en CER", dijo.

En ese sentido, destacó a los bonos T5X4 y T2X5 en papeles de menor du-ration y en BonCer a 2026 para aquellos dispuestos a asumir riesgo duration.

"En materia de operar tasas reales, es clave el timing dado que, tal como destacamos hace tiempo, una eventual remoción de controles de cambios sería acompañada, en el momento posterior, de un entorno de tasas reales positivas, aunque estos niveles de tasas forwards lucen atractivos", dijo.

Los analistas de Research Mariva detallaron que, para los inversores menos conservadores, hay valor en el extremo inferior de la curva CER.

"Consideramos que los bonos TX26 y TZXM6 son los más atractivos. Estos bonos pueden capturar retornos más altos que los cortos en un escenario donde el gobierno continúa priorizando la lucha contra la inflación en lugar de levantar los controles de capital, y por otro lado, tienen la duración más baja para enfrentar un escenario de expectativas cambiantes", sostuvieron.

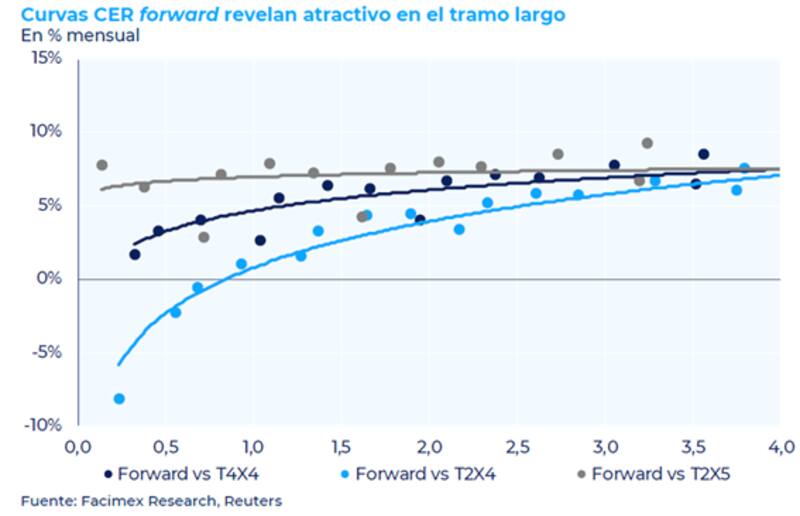

Finalmente, desde Facimex Valores remarcaron que vuelve a haber claro valor en CER largos, con tasas forward muy atractivas incluso asumiendo una unificación cambiaria en el corto plazo.

"Tomando la curva CER forward con respecto al Boncer de julio de 2024 (T2X4), sobresalen rendimientos entre 6,4% a 8,5% para los instrumentos más largos con vencimientos a partir de diciembre de 2026. Son rendimientos muy atractivos para alargar duration, dada nuestra expectativa de que la unificación cambiaria llegue en el 4T24. Entre los instrumentos largos, destacamos a los Boncer de diciembre de 2026 (TZXD6), diciembre de 2027 (TZXD7) y junio de 2028 (TZX28)", puntualizaron.