El posicionamiento en moneda local dio sus frutos a lo largo de 2024. El dólar baja casi un 20% desde sus máximos y esto permitió que el carry trade ofrezca retornos mayores al 40% en los últimos meses y de más de 30% en dólares en lo que va del año.

Existen factores de riesgo que podrían amenazar al carry, sin embargo, también los analistas encuentran argumentos para seguir apostando a las inversiones en pesos. ¿Dolarizar si o no?

El futuro del carry

Las estrategias de inversión en pesos ofrecieron retornos de más de 30% en dólares en lo que va del año.

A medida que el tipo de cambio operó a la baja, junto con las tasas de interés en pesos que fueron variando a lo largo del año, el posicionamiento en activos en moneda local brindó ganancias abultadas.

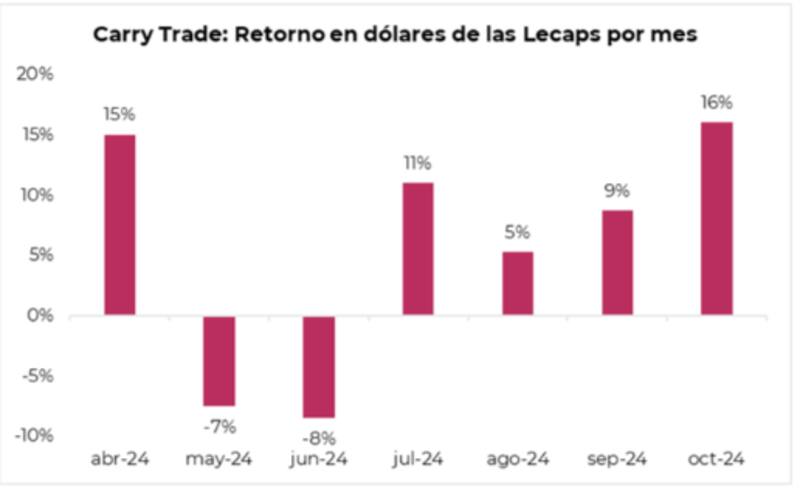

Desde abril, las Lecap a tasa fija ofrecieron retornos positivos en dólares en todos los meses, excepto en mayo y junio, cuando la brecha se disparó al 60%.

En este período, acumulan un retorno extraordinario del 44% en dólares, luego de un gran octubre en el que ofrecieron un retorno del 16% en dólares.

En octubre, invertir en Lecap ofreció un retorno de 16% en dólares. En septiembre fue del 9%, mientras que en agosto del 5%. En junio, la ganancia por carry trade fue del 11%.

Los meses de mayo y junio se caracterizaron por un rebote en el dólar, el cual supo tocar niveles cercanos a los $1500, por lo que los retornos en carry trade fueron negativos.

Para que el carry trade siga siendo atractivo, el tipo de cambio debe seguir encontrando cierta estabilidad y subir menos de lo que rinde la tasa de Lecap.

El problema que enfrentan los inversores a tasa fija es que la tasa de Lecap ha operado a la baja, encontrase en niveles de 2,8% en promedio mensual.

Por lo tanto, el dólar solo debe subir un 2,8% en el mes para que el carry deje ser una inversión atractiva.

La baja de tasas de las Lecap fue acompañada también por un recorte en la tasa del BCRA, que llevó la tasa de referencia desde el 40% al 35% (TNA).

En otras palabras, a medida que baja el dólar y que también baja la tasa de interés, los riesgos del carry trade crecen.

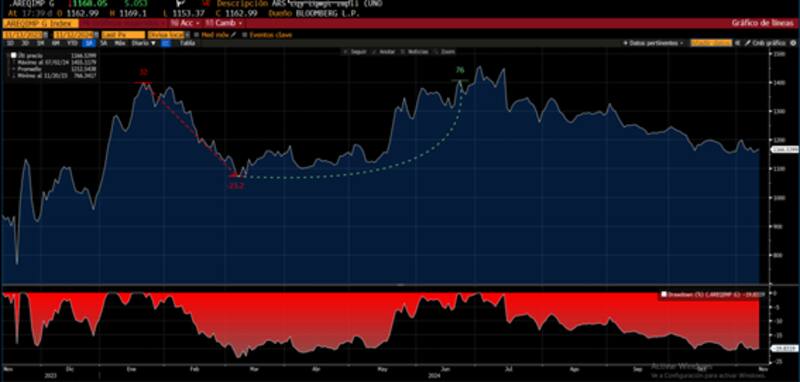

La caída del dólar fue el principal motor de rendimientos en moneda dura de las estrategias en pesos y el contado con liquidación marca una merma de casi 20% desde los máximos alcanzados en julio.

Juan Pedro Mazza, estratega de Cohen, entiende que tanto los dólares como las tasas en pesos tienen mucho menos recorrido a la baja que hace unos meses.

En ese sentido, indicó que como resultado, el potencial del carry trade también es mucho menor.

"Hoy una Lecap a 30 días paga una tasa mensual de 2,9%. Si la brecha MEP se mantiene en 15% y el dólar oficial sigue corriendo al 2%, entonces la Lecap pagará una tasa mensual en dólares de 0,9%. Esto representa un retorno anualizado de TNA 11%. Para seguir ofreciendo retornos extraordinarios en dólares, el carry trade necesita que la brecha caiga y/o que el Gobierno reduzca el ritmo de crawling peg", indicó.

Mazza entiende que, a corto plazo, el carry trade debería seguir ofreciendo ganancias en dólares pero también alerta que, a mediano y largo plazo, es más difícil descartar un repunte en los dólares libres.

Por esta razón, entiende que el carry es una estrategia de corto plazo y no de mediano, recomendando dolarizar carteras.

"Nuestra recomendación es dolarizar la mayor parte de las carteras y limitar el tamaño de las posiciones destinadas al carry trade. A corto plazo, las intervenciones del BCRA en el MEP nos llevan a pensar que el carry trade seguirá ofreciendo ganancias en dólares. No obstante, sin buenos fundamentals, la intervención no es sostenible indefinidamente; por lo tanto, vemos una elevada matriz de riesgos de mediano y largo plazo", comentó.

Baja de tasas

En medio de un contexto de inflación esperada anclada y de una menor nominalidad, y con la idea de poder impulsar aún más a la economía, el BCRA decidió avanzar en el recorte en la tasa de interés.

Este último mes, el BCRA bajó la tasa del 40% al 35% (TNA).

Este movimiento, implícitamente podría generar menores rendimientos también en posiciones en pesos, provocando un menor atractivo en el carry trade.

Sin embargo, pese al recorte de la tasa, el dólar no se movió y permaneció operando hacia abajo.

La caída en el tipo de cambio provoca también una importante apreciación de los dólares financieros en términos reales, haciendo que estos se encuentren en su menor nivel desde 2018.

Esta dinámica cambiaria de apreciación es vista por el mercado como un factor de riesgo cambiario en el margen.

Julio Calcagnino, research team líder de TSA Bursátil, encuentra riesgos en el carry desde el punto de vista de la apreciascion cambiaria evidenciada recientemente.

"Tanto el MEP como el CCL se apreciaron en términos nominales tanto en lo que va del mes, como el post elecciones en EEUU", dijo Calcagnino.

De cualquier manera, el especialista de TSA Bursátil observa que el BCRA tiene poder de fuego para intrervenir en el mercado y que esto podría perdurar la vida al carry trade.

"Si bien el tipo de cambio real implícito en el CCL luce apreciado en relación al nivel que sugiere el FMI, el BCRA posee aproximadamente una disponibilidad de intervención de u$s 1900 millones. Esto último brindaría soporte a la rentabilidad de las operaciones de carry-trade, sumado al hecho de que en diciembre la estacionalidad podría acompañar", indicó.

Con esto en mente, Calcagnino remarcó que sigue favoreciendo las inversiones en moneda local para un horizonte de corto plazo.

Riesgos globales

Adicionalmente, existen factores de riesgo a nivel global, que podrían presionar sobre el tipo de cambio local y arruinar las estrategias de carry trade.

La victoria de Trump provocó un rally en las tasas de interés de los bonos del tesoro americano y, en paralelo, se dio una fuerte suba del dólar Index.

Es decir, el dólar se revalorizó contra el resto de las monedas haciendo que las monedas de los mercados emergentes queden como los más vulnerables.

Entre ellos se encuentra Brasil, México y también la Argentina.

Pedro Siaba Serrate, head de estrategia de PPI, sostuvo que, a simple vista, el carry trade tiene menos espacio.

En ese sentido, también advierte sobre los riesgos a nivel global que podrían complicar la estrategia de inversiones en moneda local.

"Más allá de la evolución reciente, creo que el principal riesgo está basado en la evolución de las divisas a nivel internacional y su debilitamiento frente al dólar, en especial, las que más influyen en el tipo de cambio real de Argentina. Entre el real, el euro y el yuan se explica el 68,6% del tipo de cambio real, y las tres monedas se tan depreciando frente al dólar desde la victoria de Trump", dijo Siaba Serrate.

Por otro lado, el estratega de PPI entiende que el BCRA podría llegar a actuar si es que el tipo de cambio se tensa.

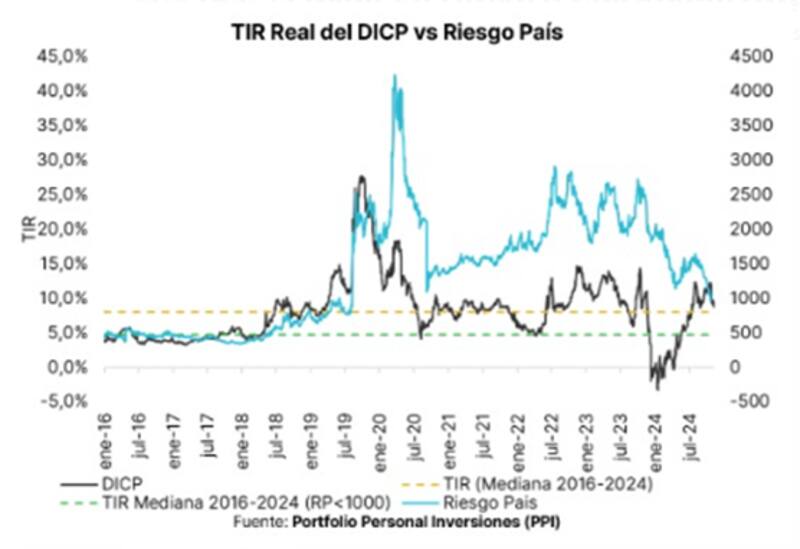

Bajo este panorama, Siaba Serrate ve valor en el tramo medio/largo CER.

"A diferencia del tramo corto, los instrumentos CER de mayor duration están más relacionados a la compresión de riesgo que a la simple evolución de la inflación. La mejora de dichos bonos dependerá de la evolución del riesgo país. Sin embargo, las tasas reales pueden ir más abajo en momentos sin control de capitales", dijo.

En ese sentido, detalló que tomando el DICP, la mediana de la tasa real desde 2016 hasta hoy se ubica en 8,1%, por debajo del 9% actual.

No obstante, agregó que si solo tenemos en cuenta momentos donde el riesgo país estuvo por debajo de los 1.000 puntos básicos, la mediana desciende hasta 4,8%.

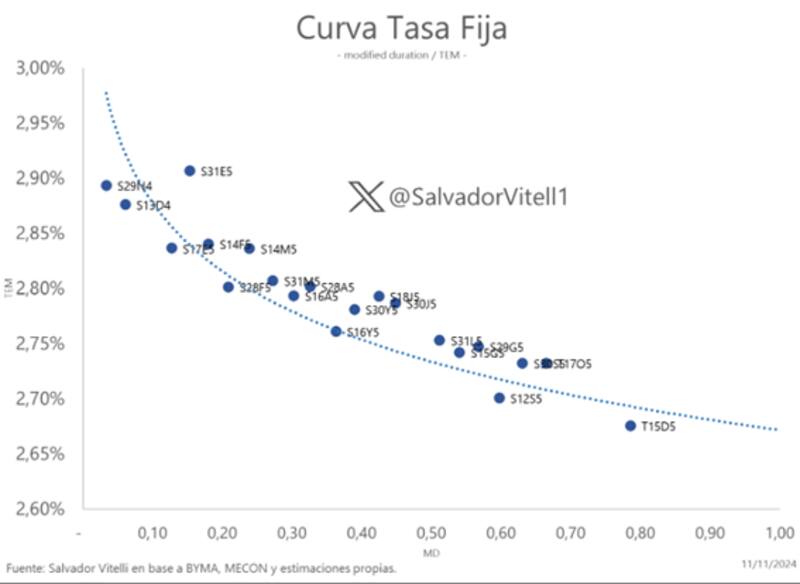

Actualmente, la curva de Lecap opera con tasas de 2,9% en el extremo más largo y de 2,7% en el extremo más largo.

La misma se muestra invertida a causa de que el mercado sigue apostando a un proceso de mayor desinflación a mediano plazo, haciendo que los inversores se animen a alargar duration en sus posiciones en pesos, buscando fijar tasa hoy, y pensando que la misma le va a ganar a la inflación futura-.

Juan Manuel Franco, economista jefe de Grupo SBS, explicó que el carry trade viene siendo un aliado del gobierno en los últimos meses, generando incentivos a demorar acceso al MULC y a liquidar exportaciones o solicitar préstamos en dólares.

El economista jefe de Grupo SBS, espera que el Gobierno apuntale las estrategias de carry, al menos de corto plazo.

Sin embargo, Franco alerta que las amenazas pueden venir desde el lado global.

"Mirando el contexto externo, no obstante, si la fortaleza del dólar a nivel global sigue afectando monedas emergentes, principalmente el real brasileño, el TCR de Argentina podría verse aún más presionado en un marco en que la apreciación cambiaria lleva 11 meses", alertó.

En cuanto a las posiciones en pesos de corto plazo, Franco ve valor en los títulos a tasa fija y en algunas posiciones en CER.

"Creemos que hay valor en Lecap cortas para hacerlo, aunque perfiles muy optimistas podrían seguir apostando a la compresión del tramo largo con boncaps. Resaltamos que, a estos niveles de tasa real en CER, vemos valor en papeles CER con vencimiento en 2025 a 2026", dijo Franco.

Los analistas de Adcap Grupo Financiero ven valor en las Lecap más largas para aquellos que quieran apostar a las inversiones en pesos y a la permanencia del carry trade.

"Para el corto plazo estamos recomendando extender duration en Lecap, que deberían beneficiarse de una caída en las expectativas de inflación hacia 2.5% mensual. Para inversores más agresivos, creemos que los Boncer más largos deberían también beneficiarse de una compresión de tasas reales hacia 8%", indicaron.