En esta noticia

El dólar a nivel global continúa fortaleciéndose y ya se ubica en su mayor valor en casi 20 años.

La inflación en Estados Unidos trepó en mayo a su mayor valor en 40 años y provocó que la Reserva Federal (Fed) deba endurecer su política monetaria. Así, las tasas de los bonos americanos subieron y arrastró al dólar a máximos. Este contexto plantea riesgos para los emergentes, incluyendo a la Argentina.

Súper dólar

El Dólar Índex sube 2,3% en lo que va del mes y acumula un avance de 8,4% en el año. Este fortalecimiento del dólar a nivel global es el más fuerte desde 2015, año en el que llegó a ganar 9,2%, y con este avance, opera en su nivel más alto desde fines de 2002.

El mercado prevé que la Fed seguirá subiendo la tasa de interés de referencia para combatir a la inflación, por lo que las tasas de los bonos del Tesoro americano se dispararon.

En consecuencia, los inversores perciben que los flujos pueden intentar regresar a Estados Unidos y ello provoca, en paralelo, un rally del dólar a nivel global.

Javier Timerman, socio de Adcap Grupo Financiero, considera que hay una combinación perfecta para que el dólar se siga fortaleciendo.

"Cuando hay crisis en los mercados, el dólar siempre se convierte en un activo seguro ("safe heaven"). Además, la Reserva Federal es la que más agresivamente está encarando el proceso de suba de tasas de interés, mientras que los demás bancos centrales están acompañando ese movimiento. Con estos niveles altos de pánico en los mercados, el dólar es el safe heaven más buscado por los inversores", comentó.

Por su parte, Juan Manuel Franco, economista jefe de Grupo SBS, afirmó que el ciclo de tasas más contractivo (hawkish) que platea la Fed implica que el resto de las monedas se debiliten ante el dólar.

Por ello, alerta que "un ciclo más agresivo de política monetaria contractiva por parte de la Fed en términos relativos contra otros bancos centrales llevaría al Dólar Índex a subir de valor", sostuvo.

Riesgo para emergentes y para Argentina

La suba de tasas y el fortalecimiento del dólar es un riesgo para los mercados emergentes por dos cuestiones. En primer lugar, porque el rally de tasas encarece el rolleo de la deuda (y la nueva deuda) para estos mercados.

Por otro lado, una suba de tasas genera que los capitales se vean más atraídos en regresar a Estados Unidos y salir de los demás países, sobre todo los de mayor riesgo, como los emergentes.

De esta manera, los mercados emergentes corren riesgos de enfrentar desequilibrios internos producto de la eventual salida de fondos.

Además, en esos países el dólar se ve presionado al alza, aumentando los riesgos cambiarios internos y de devaluaciones de las monedas emergentes.

En cuanto a la parte cambiaria en emergentes, Javier Timerman advierte que las monedas emergentes van a sufrir porque esta suba de tasas complica su financiamiento.

"En el caso específico de las (economías) latinoamericanas, se debilitan por el achicamiento de los spreads de tasa y porque en un escenario de reducción de riesgos, se paran los flujos financieros y de inversiones directas", dijo.

Impacto local

Quizá el riesgo más fuerte que provoca el contexto actual para la Argentina es que la mayor presión cambiaria a nivel regional, y en especial lo que ocurra con Brasil, puede provocar renovadas presiones en el dólar dentro de la plaza doméstica.

Esto, combinado con un Banco Central al que le está costando acumular reservas, implica serios riesgos para la estabilidad del dólar, dada la existencia de un escenario de tasas y dólar al alza.

Como dato saliente, no existe una relación directa entre el dólar contado con liquidación y el Dólar Índex. No obstante, esa relación sí se da de manera indirecta: es decir, que las presiones del dólar en el mundo impacten en lo regional y que luego ello genere presiones cambiarias internas.

Julio Calcagnino, analista de mercados de TSA Bursátil del Grupo Transatlántica, agregó que la correlación entre el Dólar Índex y el contado con liquidación es inferior a aquella observada en otras monedas de América Latina.

"Mientras que el real brasileño, el peso mexicano y el peso colombiano tienen una correlación débil con el Dólar Índex, la del contado con liquidación fue prácticamente nula, especialmente desde 2013 a 2015", comentó.

Sin embargo, el especialista advierte que desde el lado de los fundamentos, habría que ponderar dos cuestiones.

Por un lado, puntualiza que desde el frente de la balanza comercial, un dólar más caro debería ser convalidado con una aceleración del crawling peg por parte del BCRA para no perder competitividad.

Por el otro, agrega que desde el frente de los flujos financieros, debería favorecer las inversiones en moneda dura, lo que podría continuar presionando el ya debilitado mercado de activos en pesos.

En cuanto al impacto local, Timerman señala que Argentina hace tiempo que tiene una dinámica propia. "Este escenario internacional nos salpica, pero toda esta turbulencia nos termina afectando poco porque ya estábamos fuera del radar de los inversores externos", remarcó.

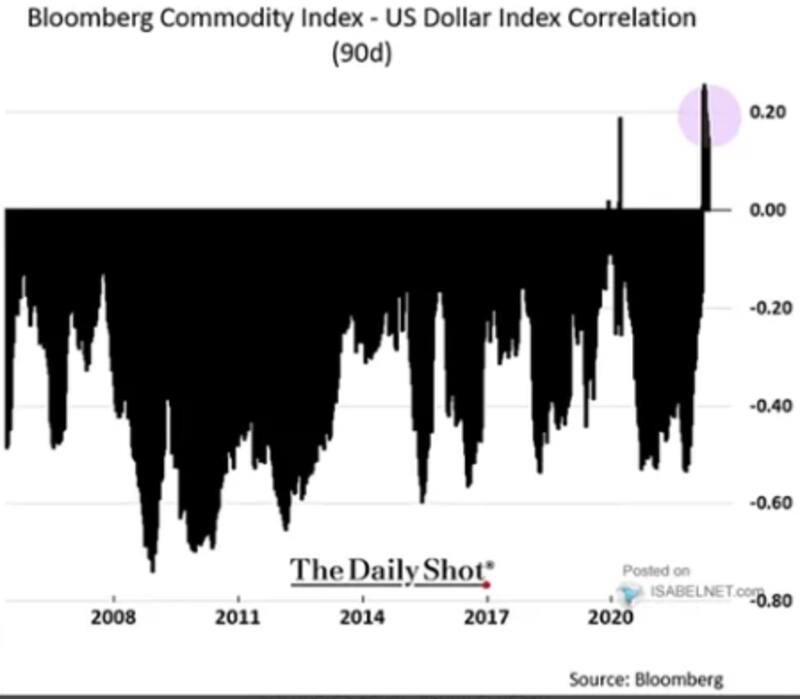

Correlación dólar y materias primas

Uno de los riesgos que enfrentan los emergentes es que el dólar suele tener una histórica correlación negativa con las materias primas. Esto implica que cuando sube el billete, las materias primas tienden a caer. Y viceversa.

Este año, gracias a la guerra entre Rusia y Ucrania, dicha correlación negativa se rompió. Pero el riesgo está en que la misma regrese, provocando un ajuste en las materias primas, las cuales suelen ser una fuente de dólares fundamental para emergentes en general y para la Argentina en particular.

Juan Manuel Franco sostuvo que, para la Argentina, si cayera el precio de sus exportables dificultaría aún más las posibilidades de acumular reservas y llevaría al BCRA a tener que acelerar el ritmo del crawling peg.

"Si la inflación global finalmente comenzara a ceder, esto podría provocar caídas en precios de commodities que podrían perjudicar a Argentina", comentó.

En línea con la correlación entre el dólar y las materias primas, la clave hacia adelante pasa por lo que termine ocurriendo con la inflación en Estados Unidos y el futuro de la política monetaria.

Si la inflación comienza a desacelerar, la Fed no tendrá que ser más agresiva en el futuro, las tasas en el mercado dejaran de subir, y con ello, las presiones alcistas del Dólar Índex podrían diluirse.

Mientras ello no ocurra, los riesgos están en que siga ocurriendo lo opuesto, tal como viene ocurriendo en la actualidad.

Diego Chameides, economista jefe de Banco Galicia considera que si la inflación se mantiene alta y las expectativas de largo plazo amagan con desanclarse, la Fed se vería obligada a implementar una política monetaria aún más dura que la esperada hoy.

En ese escenario, advierte que la probabilidad de un aterrizaje forzoso se incrementaría, lo cual también impactaría en Argentina.

"Con la trayectoria que tenemos en la actualidad sería esperable una desaceleración de la actividad en los Estados Unidos. Si se profundiza y termina en una recesión generaría un fuerte impacto en la demanda global afectando cantidades y precios de exportaciones argentinas. Por otro lado, menor resiliencia de la economía norteamericana implicaría un dólar más débil, lo que favorece financieramente a la Argentina", comentó.