Tras arrancar junio al alza el dólar oficial mayorista alcanzó su cotización más alta desde comienzos de febrero y ya se posiciona por encima del dólar blue.

El movimiento se da mientras el Banco Central está próximo a cumplir, en apenas algo más de cinco meses, su objetivo anual de acumulación de reservas.

Martín de la Fuente, analista de estrategia en Bavsa, comentó que la de este miércoles fue una jornada “tomadora” para el tipo de cambio, particularmente, destacó que, en la sesión, se volvió a ver volumen llamativo en la curva dollar linked, en dónde se operaron cerca de u$s 500 millones en el TZV26.

Sucede que la combinación de tasas altas, desaceleración inflacionaria y un dólar relativamente estable convirtió al carry trade en la estrategia estrella de 2026. Pero ahora se comienza a tensar ese equilibrio y aparece otra discusión en la City: qué hacer si el dólar deja de quedarse “tan quieto”.

Ese es justamente uno de los puntos centrales del último informe de estrategia semanal de Balanz, que plantea que el Gobierno estaría por entrar en una nueva etapa económica: “Mantener la desinflación, sí, pero incorporando otro objetivo clave, acumular reservas y evitar un atraso cambiario excesivo”.

La señal más importante del reporte es que no es una advertencia de crisis. De hecho, Balanz destaca las compras de divisas del Banco Central y advierte que esa dinámica ayudó a fortalecer la credibilidad del programa económico.

El punto es otro y es que el mercado empieza a asumir que el tipo de cambio podría moverse algo más rápido hacia adelante.

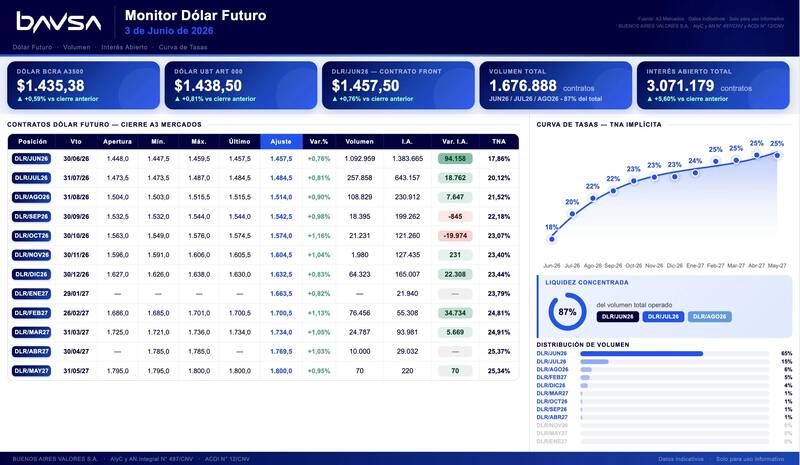

En ese marco, el mercado de futuros de dólar expone que el contrato más operado es junio 2026, con un dólar futuro en torno a $ 1457,5 frente a un dólar oficial A3500 de $ 1435,38. Eso implica que el mercado pricea una suba relativamente moderada del tipo de cambio en las próximas semanas.

Junio 2026: $1.457,5

Julio: $1.484,5

Agosto: $1.514

Septiembre: $1.542,5

Diciembre: $1.632,5

Mayo 2027: $1.800

Un dólar menos “planchado”

Balanz plantea que espera “un peso algo más débil” en los próximos meses y considera que la curva de futuros del dólar está por debajo de sus proyecciones de tipo de cambio.

Traducido al lenguaje cotidiano, el informe cree que el dólar oficial podría subir más de lo que hoy descuenta el mercado.

No hablan de una devaluación brusca ni de un salto desordenado sino de una secuencia más gradual. Un esquema donde el Gobierno permita una mayor flexibilidad cambiaria para acumular reservas, sostener exportaciones y evitar que el peso se atrase demasiado en términos reales.

Eso cambia parcialmente la estrategia para los ahorristas. Y es que, hasta hace poco, muchos inversores apostaban casi exclusivamente a Lecap o plazos fijos porque el dólar quedaba por detrás de la tasa en pesos. Pero si el tipo de cambio empieza a acelerar “gradualmente”, aparecen otras alternativas que empiezan a ganar atractivo.

Qué instrumentos empieza a mirar la City

Balanz divide la estrategia en tres grandes grupos.

Por un lado, para manejo de liquidez de corto plazo, el informe muestra preferencia por instrumentos CER, es decir, bonos ajustados por inflación. La razón es que, según sus estimaciones, algunos títulos que ajustan por inflación cortos ya rinden más que determinadas letras a tasa fija.

Y es que si el mercado cree que puede haber más presión cambiaria, también podría haber algo más de inflación hacia adelante. En ese contexto, los bonos CER vuelven a aparecer como cobertura natural.

Por otro lado, Balanz vuelve a recomendar cobertura cambiaria vía dólar futuro o instrumentos dólar linked.

Ese punto es importante porque durante gran parte del último semestre muchos inversores directamente habían dejado de cubrirse contra el dólar. La sensación dominante era que el tipo de cambio estaba totalmente controlado. Ahora el mercado empieza a incorporar un escenario menos rígido.

Finalmente, el informe mantiene una recomendación específica sobre el dual TXMJ9, un instrumento que combina cobertura frente a subas de tasas y protección indirecta ante movimientos cambiarios.

El cambio de fondo

Más allá de los instrumentos concretos, el informe deja una lectura más profunda sobre la economía argentina.

Balanz cree que el Gobierno deja atrás una etapa donde toda la prioridad estaba puesta exclusivamente en bajar la inflación y estabilizar el dólar. Ahora el foco empieza a ampliarse hacia la acumulación de reservas y la sostenibilidad política y financiera del programa económico.

Eso implica aceptar cierta normalización del mercado cambiario.

En otras palabras, el objetivo ya no sería mantener un dólar completamente inmóvil, sino administrar una transición donde el peso pueda debilitarse sin desatar un descontrol macroeconómico.