Actualmente, el debate en Wall Street se centra sobre el futuro trayecto en la política monetaria de la Reserva Federal.

En las últimas semanas, el mercado comenzó a especular sobre una posible desaceleración en el ritmo de suba de tasas de la Fed, y ello llevó al dólar a un mínimo desde junio pasado, cayendo 8% desde sus máximos.

Analistas consideran que esto puede ser una buena noticia para la Argentina, aunque fundamentalmente por el lado comercial.

Dólar en retroceso

El dólar index viene operando en las últimas semanas con una tendencia bajista.

Gracias a los comentarios de los miembros de la Fed en entrevistas, así como también en las minutas de la última reunión de la Reserva Federal y de los comentarios recientes de Jerome Powell, el mercado se creó la idea de que la autoridad monetaria va a levantar el pie del acelerador en el ritmo de suba de tasas actual.

El mercado incorporó las expectativas de una Fed más laxa a partir de una baja en las tasas de interés, tanto en el mercado de bonos como en el dólar index.

La tasa a 10 años pasó de niveles de 4,2% a 3,55% actualmente, mientras que la tasa a 2 años tuvo una contracción menor, cayendo desde 4,7% hasta los 4,34 por ciento.

Debido a que las tasas son más bajas en el margen, los inversores tienen menos incentivos de regresar a EE.UU. para aprovechar esos rendimientos elevados.

Por ello, el dólar apunta a la baja y cae a mínimos de junio.

Por otro lado, el mercado también incorpora mayores riesgos recesivos en EE.UU. Debido a que las tasas más largas caen más rápido que las más cortas, esto genera una inversión aún mayor en la curva de bonos del Tesoro americano.

Actualmente, la inversión en la curva americana es la más negativa desde 1981, con el spread entre los rendimientos de los bonos a 2 y 10 años de 81 puntos básicos negativo.

Por lo tanto, debido a que el mercado ve un panorama recesivo hacia adelante, esto termina impactando en el valor del dólar, generando una baja en el mismo.

Los analistas de Balanz afirmaron que el dólar continúa perdiendo fuerza en medio de las perspectivas de un ritmo de ajuste más lento en la política monetaria de la Reserva Federal

"La decisión de política monetaria de la Fed, junto a la revisión de las proyecciones en su reunión del miércoles, dictaminarán la dinámica del dólar. Hacia 2023, el dólar seguirá teniendo el soporte de los diferenciales de tasas de interés a su favor, principalmente dentro de mercados desarrollados. Sin embargo, la alta dependencia de los datos en las decisiones de política monetaria traerá consigo una mayor volatilidad para las monedas, principalmente si la inflación de noviembre sorprende al alza", dijeron.

La proxima reunion de la Fed

Los últimos datos macroeconómicos en EE.UU. generaron ciertas dudas sobre el futuro de la política monetaria de la Fed.

El dato de empleo de la semana pasada, el cual fue bastante más robusto de lo esperado, combinado con el dato del PMI de servicios que también demostró que la economía sigue firme, sembraron dudas en el mercado sobre si la Fed va a levantar el pie del acelerador.

De cualquier manera, la reacción más importante vino por el lado de las acciones, las cuales caen 3% en promedio en los últimos 3 días.

Sin embargo, el dólar no reaccionó y las tasas de interés siguieron con su tendencia de corto plazo.

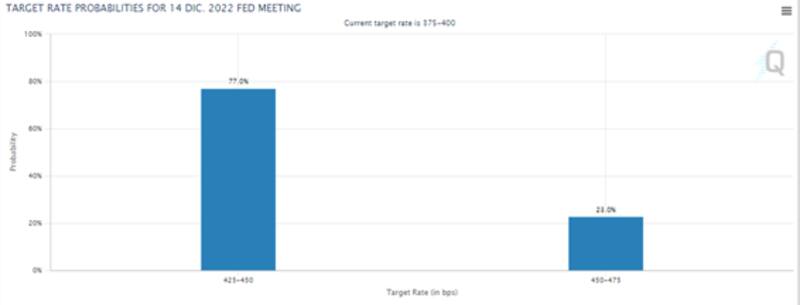

De hecho, la probabilidad implícita de ver una suba de tasas de 50 puntos básicos sigue siendo del 75% para la reunión de la Fed de la próxima semana.

La próxima reunión será el 14 de diciembre.

Si bien el sector de servicios es importante, la Fed mira con especial atención la dinámica en el mercado laboral.

Los últimos datos reflejaron que las nóminas de empleo en EE.UU. aumentaron 263.000 en noviembre (vs 284.000 en octubre), marcadamente mayor que el incremento esperado de 200.000 por el mercado.

A su vez, el desempleo se mantuvo sin cambios en 3,7% y los salarios superaron las expectativas, aumentando +0,6% mensual y 5,1% anual, lo que podría tener un impacto en la dinámica inflacionaria.

Los analistas de Portfolio Personal Inversiones (PPI), reconocieron que el dato de empleo fue mejor de lo esperado, pero consideran que la Fed seguirá con su hoja de ruta planteada.

"La publicación muestra un mercado laboral que se mantiene fuerte, aunque un solo indicador no bastará para mover la aguja de la Reserva Federal a la hora de decidir el próximo incremento de tasa de política monetaria el 13 de este mes. En consecuencia, y anclándose a los comentarios de Powell el miércoles pasado, que parecieron confirmar una desaceleración en las subas de tasas a partir de diciembre, el mercado mantuvo las expectativas sin cambios", dijeron.

Los analistas de Grupo SBS aclararon que el dato sigue mostrando que el giro hawkish de la Fed sigue sin sentirse con fuerza sobre el mercado laboral.

Para los analistas de la compañía, esto agrega presión sobre la Fed en un contexto en que varios de los miembros del FOMC, incluyendo a su presidente Jerome Powell, apuntaron a que el hike en la tasa de referencia se desaceleraría a 50pbs luego de cuatro reuniones al hilo con hikes de 75pbs.

"Creemos que, si bien es posible que el hike de diciembre sea efectivamente de 50pbs, la robustez en el mercado laboral y en ciertos sectores de la actividad podría llevar a la Fed a rever su nivel de tasa terminal del ciclo de hikes esperada", dijeron.

Positivo desde el lado comercial

El hecho que la Fed reduzca el ritmo de suba de tasas y que los rendimientos de los bonos caigan, junto con el dólar, termina siendo una buena noticia para la Argentina.

El mercado ve que el mayor beneficio de un dólar y tasas a la baja viene fundamentalmente por el lado comercial, más que por el lado financiero.

Mariano Calviello, head portfolio manager de FIMA, explicó que una baja del dólar a nivel global le quita algo de presión a la divisa local, ya que no le exige una mayor devaluación para mantener su cotización contra el dólar, restando en el camino presiones inflacionarias locales (que lleva a bancos centrales a subir tasas).

"La mejora iría por los mejores términos de intercambio (más ingreso de divisas) y menores presiones sobre el tipo de cambio. Pero desde el plano interno, una elevada inflación y pocas reservas impulsan el tipo de cambio oficial, aunque la convergencia con el sector externo puede estar más cerca que antes", dijo.

Para Juan Manuel Franco, economista jefe de Grupo SBS, el hecho de que el dólar deje de subir coincide en que es algo positivo para emergentes.

En ese sentido, considera que la Argentina debe mirar algo más de cerca lo que ocurre en Brasil.

Es decir, destacó que una tendencia de debilidad en el dólar sería en el general, positiva para Argentina, principalmente vía precios de commodities, pero que de corto plazo debemos también estar atentos a la dinámica del Real brasileño."

"El Real es la moneda que más pondera en el índice de tipo de cambio real. En el marco de la reciente elección presidencial, el Real vino sufriendo, lo que pone presión sobre el peso argentino y sobre el ritmo de depreciación que lleva el BCRA, en un marco de alta inflación en Argentina", sostuvo.