El mercado de capitales argentino registró durante el primer cuatrimestre de 2026 su mayor nivel de emisiones primarias desde 2015, en una señal que el sector financiero leyó como una mejora en las condiciones de acceso al financiamiento para las empresas y un renovado apetito inversor por instrumentos corporativos.

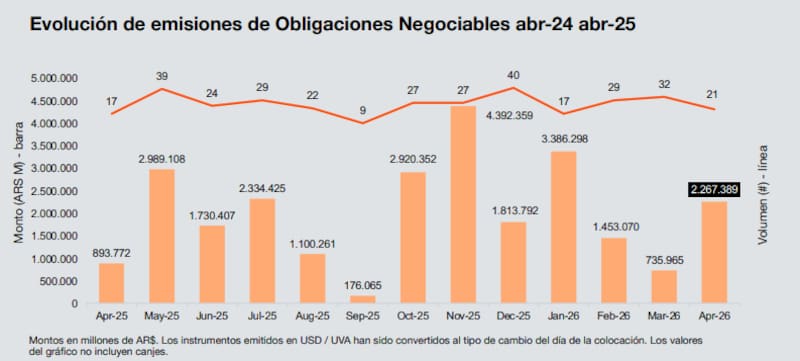

Según un informe elaborado por el equipo de Deals de PwC Argentina, entre enero y abril las emisiones de obligaciones negociables (ON) y fideicomisos financieros (FF) superaron los US$ 6.200 millones medidos al dólar contado con liquidación (CCL). Se trató del mejor primer cuatrimestre de la serie histórica iniciada hace once años.

El dato no solo sobresalió por el monto. También por el volumen de actividad: se concretaron 142 emisiones, la segunda marca más alta desde 2015, apenas por detrás de 2018.

La dinámica estuvo impulsada principalmente por las obligaciones negociables. Las ON totalizaron US$ 5.586 millones a través de 100 emisiones, también un récord para un primer cuatrimestre. Dentro de ese universo, el segmento denominado en dólar hard explicó casi el 90% de las colocaciones del Régimen General.

“El mercado de capitales argentino continúa incrementando los niveles de emisiones primarias, impulsado por una mayor estabilidad de las condiciones macroeconómicas junto con un elevado apetito inversor, local e internacional, por instrumentos corporativos”, señaló Juan Tripier, director de PwC Argentina de la práctica de Deals.

Uno de los factores centrales detrás del salto fue el regreso de las colocaciones internacionales. Entre enero y abril, las emisiones de deuda en el exterior alcanzaron US$ 3.069 millones mediante ocho operaciones, el mayor volumen para ese período de los últimos tres años.

El informe vinculó ese comportamiento con la caída del riesgo país posterior a las elecciones legislativas de octubre de 2025, donde el oficialismo obtuvo un resultado favorable. Desde entonces y hasta fines de abril se registraron 18 operaciones internacionales por US$ 7.250 millones.

En paralelo, el mercado comenzó a mostrar un cambio en la composición de los instrumentos demandados. Las ON dólar linked y ajustadas por UVA representaron apenas el 2% del total emitido durante el cuatrimestre, la menor participación desde 2020. En PwC interpretaron ese fenómeno como una señal de mayor estabilidad macroeconómica y menor necesidad de cobertura cambiaria o inflacionaria.

“El descenso del riesgo país, la reducción de tasas y la mejora en las expectativas económicas están generando condiciones más favorables para que las empresas puedan financiarse a través del mercado local y también del internacional”, sostuvo Juan Pablo Herrero Vidaña, senior associate de PwC Argentina.

La baja de tasas también apareció como uno de los motores del nuevo escenario financiero. La tasa promedio de colocación de ON en pesos del Régimen General descendió de 37,6% nominal anual en enero a 26,3% en abril, una compresión superior a los 1.100 puntos básicos en apenas tres meses. De acuerdo con PwC, abril mostró las tasas en pesos más bajas desde el inicio de la administración de Javier Milei.

Ese abaratamiento del financiamiento comenzó a modificar el comportamiento de las empresas y de los inversores. En el segmento PYME avalado, incluso, algunas colocaciones registraron márgenes negativos, una situación poco habitual en el mercado local.

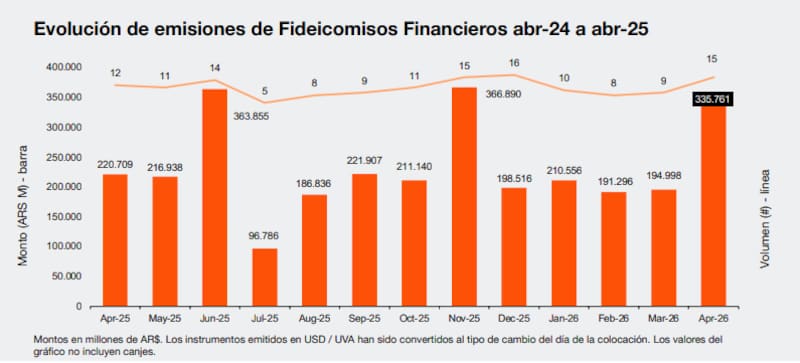

Los fideicomisos financieros también consolidaron una recuperación iniciada durante 2025. En el primer cuatrimestre sumaron u$s 630 millones mediante 42 emisiones, con subas interanuales tanto en montos como en volumen. Se trata de instrumentos que suelen ofrecer mayores garantías para los inversores porque están respaldados por activos específicos, algo que gana relevancia en un contexto donde algunos sectores todavía muestran incrementos en los niveles de mora.

Dentro de ese segmento, Mercado Libre explicó buena parte del movimiento de abril. La compañía realizó dos colocaciones por un total de $230.000 millones, equivalentes al 69% del total emitido en fideicomisos financieros durante ese mes.

El informe también destacó el desempeño del segmento PYME. Las obligaciones negociables para pequeñas y medianas empresas alcanzaron u$s 39 millones en el cuatrimestre, el mayor monto nominal desde 2015 para ese período.

La mejora del mercado de capitales se produjo además en medio de expectativas de nuevas fuentes de financiamiento para el sistema financiero local. El sector aguarda la reglamentación definitiva de los Fondos de Asistencia Laboral (FAL), previstos en la reforma laboral, que podrían canalizar parte de los aportes patronales hacia instrumentos financieros administrados por fondos comunes de inversión.

En el mercado estiman que ese esquema podría generar un flujo adicional cercano a u$s 2.000 millones anuales y aportar mayor profundidad al financiamiento en pesos, tanto para empresas privadas como para el Tesoro.

Con tasas en descenso, riesgo país en baja y una reapertura gradual del crédito internacional, el mercado apuesta ahora a una extensión de plazos y a nuevas emisiones corporativas durante el resto del año. PwC proyectó que las condiciones seguirán siendo favorables tanto para las colocaciones en dólares como para las emisiones en moneda local.