Los bonos en dólares muestran subas mayores al 70% desde octubre a la fecha. Esto permitió que el riesgo país se desplomase desde niveles de 2800 hasta los actuales 1900 puntos.

Pese a esta fuerte suba en la deuda y la gran contracción en el riesgo país, el mercado internacional sigue viendo a los bonos argentinos como un activo altamente riesgoso.

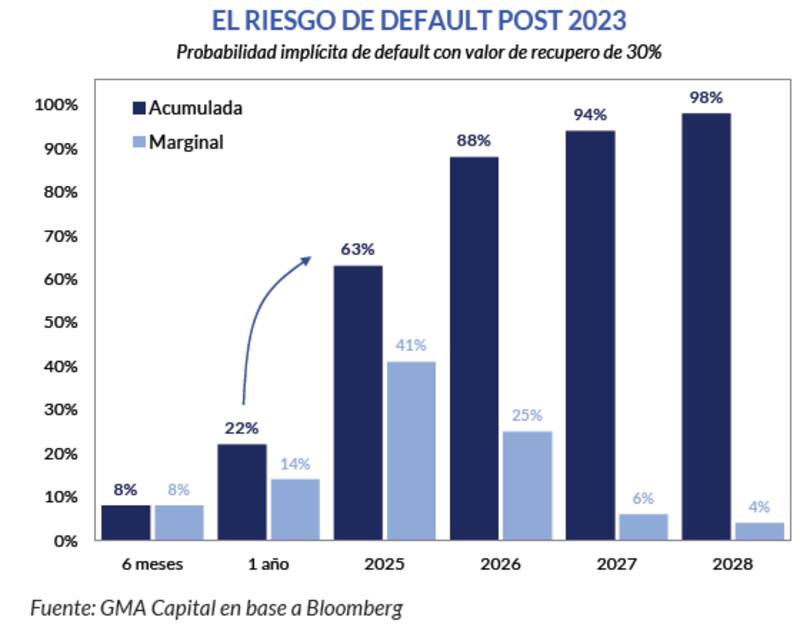

Las probabilidades implícitas de default en la deuda cayeron de corto plazo, pero se mantienen en niveles cercanos al 100% en el mediano plazo.

Una mejora de corto plazo

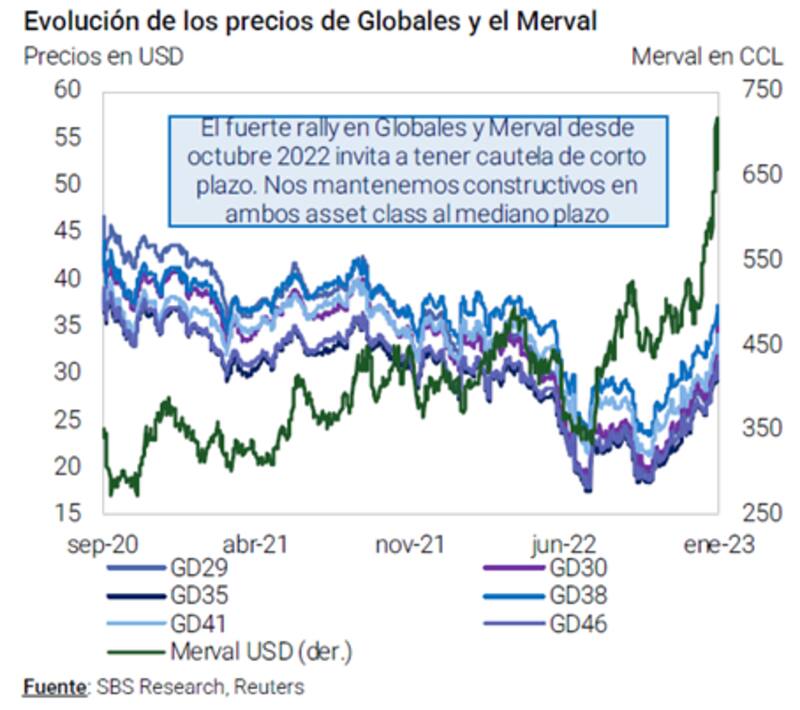

Todos los tramos de la curva argentina se han recuperado desde octubre a la fecha, mostrando un rally impresionante.

En el tramo corto de la curva, los Globales a 2029 y 2030 suben 75% y 71% respectivamente.

En el tramo medio, la deuda a 2035 y 2038 ganan 60% y 51% respectivamente, mientras que, en el extremo más largo, los bonos suben 52% y 59% en los Globales a 2041 y 2046.

Este fuerte avance permitió que los riesgos de ver un evento crediticio de corto plazo hayan caído fuertemente.

Según un análisis de Nery Persichini, head de estrategia de GMA Capital, el rally de la deuda aplacó la situación de estrés financiero y riesgo de la deuda.

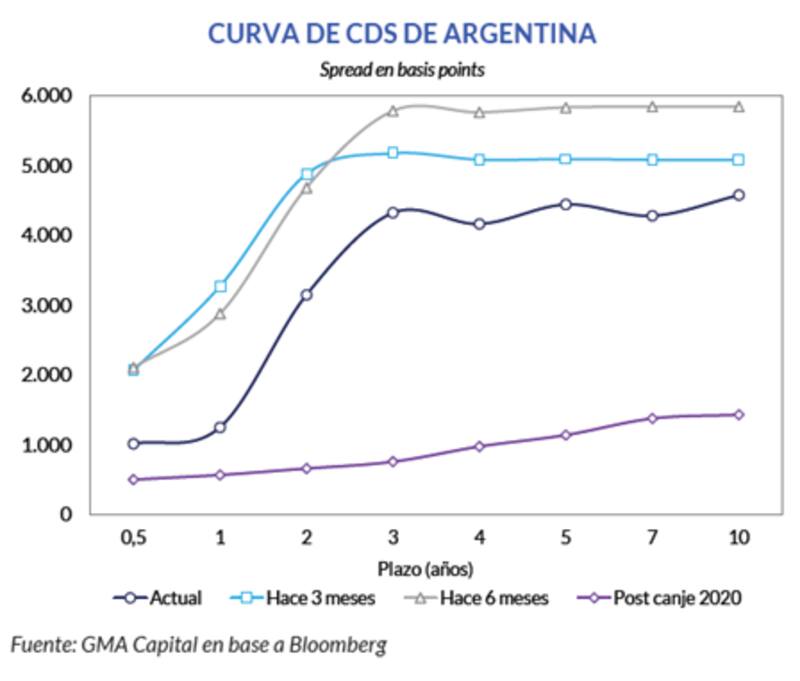

A partir de ello, Persichini resalta el fuerte ajuste que se evidenció en los Credit Default Swaps (CDS), los vehículos usados por los inversores para cubrirse ante un evento de crédito, fue elocuente.

Sin embargo, el especialista advierte sobre los riesgos sobre la deuda que ven los inversores y que persisten en el mediano plazo.

"El costo de la cobertura se abarató especialmente en los horizontes hasta 2 años. La moderación en los plazos más extendidos existió, pero fue menos generosa. De cualquier manera, la curva de CDS actual está muy lejos de lo que supo ser cuando los Globales empezaron a cotizar en septiembre de 2020", afirmó.

Según el análisis de Persichini, la probabilidad implícita de default hoy es más baja, aunque se mantiene alta en el mediano plazo.

"En octubre el mercado le asignaba un 81% de chances a un impago de la deuda hacia octubre de 2024. Hoy esa percepción embebida en los CDS es 47%. Sin embargo, hacia enero de 2025, la probabilidad acumulada se incrementa al 65%", dijo Persichini.

Además, y mirando a los años subsiguientes, la probabilidad de default salta al 88% en 2026, 94% en 2027 y 98% en 2028.

"Esta clase de lectura de los inversores es una señal de que no alcanza con recomprar la deuda para abatir el riesgo país e intentar volver a los mercados voluntarios de crédito. La resolución de los desequilibrios macro mediante un plan integral y una agenda de reformas estructurales son parte de la hoja de ruta que Argentina deberá emprender a partir de diciembre de 2023 para conseguir dólares financieros, que facilitarían la velocidad y profundidad de los inevitables ajustes", explicó Persichini.

Los analistas de Balanz entienden que los precios actuales de los Globales están más en línea con los fundamentals de Argentina.

"Los precios actuales, en promedio de 32 centavos por dólar, mantienen bajas paridades, pero excluyen escenarios negativos extremos. Esto parece más en línea con lo observado, en donde el Gobierno busca mediante distintas medidas, más bien de corte pragmático, hacer frente a una coyuntura compleja, evitando escenarios de tensión", dijeron.

Además, aclararon que "hacia adelante, un año electoral difícil sumado al agravamiento de la sequía, pone cautela acerca de si las subas del último tiempo podrían extenderse mucho más".

Débil posición de reservas

La gran duda que tiene el mercado en relación a la medida es que la misma no busca un objetivo de administración de pasivos como dijo Massa, sino que en realidad busca contener el tipo de cambio.

En ese sentido, para hacerlo, el Gobierno va a sacrificar u$s 1000 millones de reversas, en un momento en el que los dólares escasean y serán aún más buscados este año a causa de la sequía.

La dinámica en el futuro de las reservas es clave para los bonos ya que la menor expectativa de default debería venir de la mano de un contexto de mayores reservas.

En cambio, si estas últimas caen, los riesgos de default subirían.

Los analistas de Delphos Investments remarcan que la decisión del Gobierno de comprar bonos en dólares se toma en un momento complejo para el estado de las reservas.

"Los primeros tres días se habrían comprado alrededor de u$s 200 millones de bonos (20% del total). En términos económicos, la utilización de alrededor del 15% de las reservas netas para la recompra puede resultar beneficiosa en términos financieros a largo plazo. Sin embargo, en el corto plazo es una decisión compleja porque las exportaciones se están desacelerando y la oferta de divisas resulta escasa en los meses de verano", sostuvieron.

Desde la mesa de trading de un banco local explicaban que con este nuevo programa el Gobierno va rumbo a perder reservas y que podría obtener un resultado opuesto al que está buscando.

"Si el BCRA pierde reservas, crecen los riesgos y temores de un default ya que, conceptualmente, el Gobierno está perdiendo recursos para hacer frente a sus compromisos financieros. Si el Gobierno buscaba hacer bajar el riesgo país, este nuevo driver puede, en definitiva, hacerlo subir mucho más", alertaban desde el banco local.

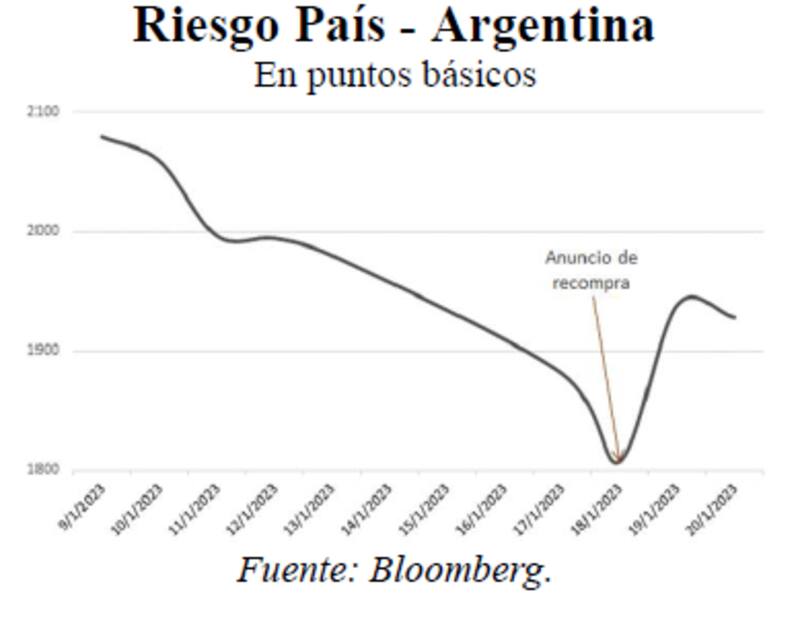

De hecho, esto ya está ocurriendo. Según Delphos, desde que se anunció el plan de compra de bonos, el riesgo país pasó de 1800 puntos a los 1910 puntos.

Objetivo cambiario detrás

La recompra no necesita el visto bueno del FMI, aseguran en el Gobierno, y de hecho es algo que habían sugerido varios operadores para generar una mejora de las expectativas.

En ese marco, desde el Gobierno confían en que influirá en la baja de los paralelos para desalentar una corrida cambiaria.

Los analistas entienden que esta medida apunta a trasparentar el objetivo de control cambiario en el mercado, más que mejorar alguna variable económica o financiera.

Desde Grupo SBS entienden que la medida pudo estar orientada a contener presiones cambiarias a la vez que advierten que por el momento no hay claridad sobre las fuentes de financiamiento de la operación.

"Creemos que el movimiento también podría estar orientado a contener presiones sobre el CCL y que el monto podría no ejecutarse totalmente. Decimos esto porque pese a haberse recuperado por diversas vías en 2022, la posición de reservas netas no es lo suficientemente holgada para una operación de esta magnitud, aunque el pragmatismo del equipo económico podría llevar a obtener fuentes de financiamiento para la misma, que al momento no fueron especificadas", dijeron.

Finalmente, los analistas de Facimex Valores sostuvieron que no esperan un anclaje de expectativas a partir de la medida.

"La jugada se entiende poco desde el punto de vista de la administración de los pasivos, ya que se están recomprando bonos que vencen dentro de algunos años y no generan compromisos de deuda importantes en lo inmediato. Al mismo tiempo, para hacerlo se están usando reservas escasas justo cuando cae la liquidación del agro por efectos estacionales y se agrega el impacto de la sequía", dijeron.