En medio de un contexto de pérdida de reservas, el Gobierno lanza un nuevo dólar soja. Esta vez es más amplio, ya que incluye a la soja y otros productos de economías regionales. Se espera que se acumulen reservas, pero también una mayor emisión monetaria.

Los analistas remarcan que gracias a este plan el Central podrá comprar dólares y se pondrá una pausa en la caída de reservas.

Esto podría beneficiar a los bonos argentinos, que también podrían subir de cara a un trade electoral.

El nuevo Dólar agro

La semana pasada, el Ministro de Economía Sergio Massa anunció el nuevo mecanismo de liquidación de exportaciones, conocido también como el dólar agro.

El anuncio se dio en un escenario de profunda sequía que afectará notablemente la capacidad de acumular reservas este año.

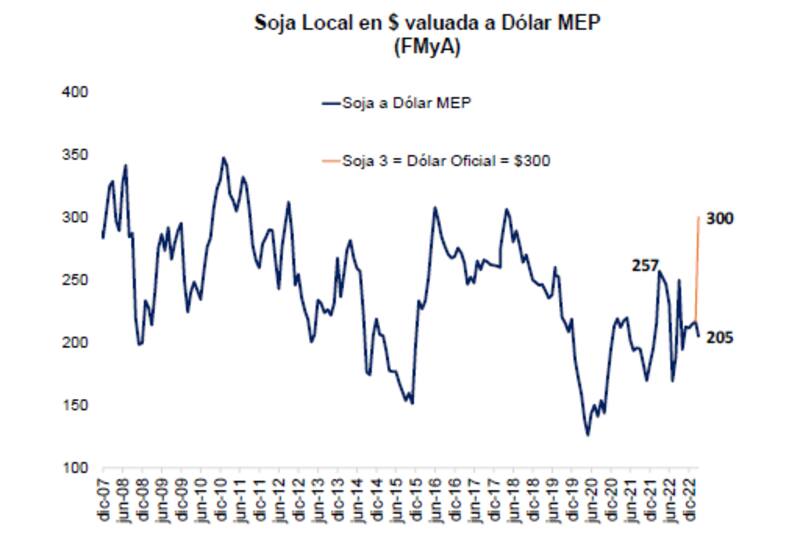

El tipo de cambio diferencial será de $300 y regirá desde el día de hoy hasta el 31 de mayo para el complejo sojero, mientras que el período de vigencia para las economías regionales será hasta el 30 de agosto.

El equipo económico trabaja bajo el supuesto de que la liquidación de exportaciones en el marco del Dólar Agro tendrá un piso de u$s 7000 millones, aunque otras notas apuntan a u$s 9000 millones.

Massa anunció que existen u$s 3700 millones en exportaciones no liquidadas y que uno de los decretos insta a las empresas a liquidar en los próximos 30 días, caso contrario se procederá a la suspensión de su CUIT y del de sus directores, así como el acceso al MULC.

Los analistas de Grupo SBS remarcaron que, de acuerdo con CIARA-CEC, la Cámara de la Industria Aceitera y Cerealera, se estima que podrían ingresar u$s 5600 millones entre soja y otros cultivos.

Además detallaron que, si a esto se suman los u$s 3700 millones que Massa estima deberían liquidarse, el total ascendería a u$s 9300 millones.

"Esperamos más detalles, dado que el período de vigencia del tipo de cambio diferenciado para economías regionales posiblemente requiera de un ajuste al alza a lo largo del período, considerando la TEM a la que viene corriendo el dólar oficial", dijeron.

Según Fernando Marull, director de FMyA, el agro vendería u$s 5000 millones y el BCRA recompraría reservas.

"Serían algo así como u$s 175 millones por día solo de soja", determinó.

Reglamentación e impacto monetario de la medida

Sobre la medida, hoy lunes salió el decreto 194/2023 que reglamenta el dólar agro.

En el mismo se establece que los pesos exportados se liquidarían contra una cuenta que ajusta por el dólar oficial (para indexar hasta fin de mayo) pero están disponibles para moverlos.

En cuanto al impacto en el mercado, Marull considera que el Dólar Soja debiera ser positivo en el corto plazo, porque el BCRA va a comprar reservas internacionales.

Adrián Yarde Buller, economista jefe y estratega de Facimex Valores, coincide en que, entre los beneficios, el esquema permitiría reforzar las reservas netas.

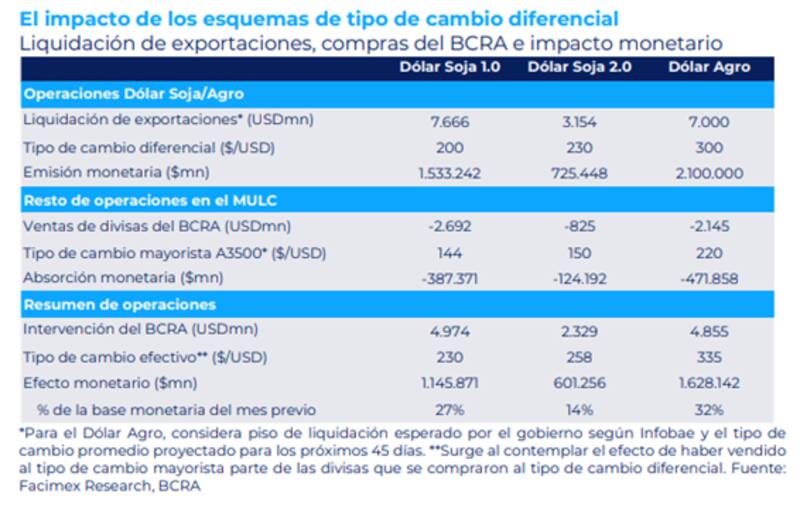

"Si el BCRA lograra acumular el 69,4% de las divisas liquidadas, que es el promedio que acumuló en los programas de Dólar Soja 1.0 y 2.0, entonces el piso de liquidación de u$s 7000 millones que maneja el gobierno implicaría sumar reservas netas por u$s 4800 millones y u$s 6200 millones si se liquidaran u$s 9000 millones", determinó.

Para el economista de Facimex Valores, "esto daría mayor poder de fuego para administrar el frente cambiario y un fuerte impulso de cara a cumplir con la meta de reservas netas del segundo trimestre del 2023, que exige acumular casi u$s 6800 millones con respecto al nivel que estimamos para marzo. Aunque vendrá al costo de sacrificar la liquidación futura"

Sin embargo, la medida de dólar agro también tiene consecuencias negativas, fundamentalmente desde el lado monetario.

El diferencial entre los dólares que el BCRA compra y los que vende implica una pérdida patrimonial para el Central y una expansión monetaria neta.

"Los costos de mayor emisión son claros, aunque a juzgar por el Dólar Soja 1 y 2, el impacto en el Dólar MEP fue "acotado" y no es inmediato. Además, en el corto plazo, los pesos los recibe el Productor y una parte no menor fue golpeada por la sequía de 40%, por lo que en principio irán a cancelar deudas y apuntalar quebrantos, más que a ahorrar en Dólar MEP", dijo Marull.

En línea con Marull, Yarde Buller advierte que el esquema tendrá un efecto monetario fuertemente expansivo.

"En el escenario de liquidación de u$s 7000 millones, el BCRA incurriría en una emisión monetaria neta mayor a $1,6 billones para acumular u$s 4800 millones a un tipo de cambio efectivo de $335 y una expansión de $2,1 billones si se liquidaran u$s 9000 millones", calculó Yarde Buller.

Sobre este monto, el economista de Faxcimex Valores determinó que la misma es una inyección monetaria significativa que equivale al 32% de la base monetaria del mes pasado (41% en el escenario de USD9MM), por encima del 27% alcanzado bajo el Dólar Soja 1.0 y el 14% del Dólar Soja 2.0.

"Esto agregará presión al tipo de cambio implícito, la inflación y el déficit cuasifiscal por la acumulación de pasivos remunerados", alertó Yarde Buller.

Los analistas de Portfolio Personal Inversiones (PPI), agregaron que la medida apunta a acumular transitoriamente reservas durante el segundo semestre a costa de emisión monetaria relevante que presionará casi inmediatamente sobre la brecha cambiaria (que tiene piso de 90%) y sin tanto rezago sobre los precios.

"Es probable que le sirva al BCRA para maquillar los efectos de la sequía en el segundo semestre y acercarse a la suba de reservas requerida por el FMI del segundo trimestre en torno a los u$s 7000 millones y, de esa manera, garantizar el desembolso de septiembre", comentaron.

Además, y mirando hacia adelante, desde PPI explicaron que, dado que este esquema de incentivos no expande las exportaciones, sino que solo afecta la temporalidad, debemos estar preparados para un tercer trimestre en el que la oferta del MULC brillará por su ausencia y que forzará al BCRA a vender todo lo comprado en estos meses y más.

Impacto en los bonos

Los bonos argentinos se encuentran bajo fuerte presión bajista en las últimas semanas, afectados por la importante pérdida de reservas que está sufriendo el BCRA.

Desde febrero a la fecha, los Globales operan con pérdida de 24% en promedio y en niveles de u$s 25, coincidente con los mínimos de noviembre de 2022.

Así, los bonos perdieron el 60% de todo el avance que habían acumulado desde los pisos de julio de 2022, junto con la llegada de Sergio Massa al ministerio de Economía.

En cuanto al impacto de la medida para los bonos argentinos, desde PPI consideran que los primeros días de liquidación serán fundamentales para percibir el "éxito" del nuevo programa de incentivo exportador.

"Esperamos que sólo por soja podrían liquidarse US$5.200 millones en esta ventana, alcanzando una acumulación de reservas netas de US$3.600 millones (neto de venta de dólares a importadores). Tras haber tocado mínimos desde principios de 2021, podremos ver un rebote en el spread relativo de los 38s/41s y 35s. Mantuvimos sin cambios la posición en Globales en dólares: 75% GD38 y 25% GD35", comentaron.

El operador de bonos de un banco local sostuvo que la medida para la deuda debería ser buena.

"El BCRA va a acumular reservas y eso deberá ser bien recibido por el mercado. Hay una correlación elevada entre los bonos y la acumulación de reservas por lo que toda medida que apunte a un mejoramiento en tal variable, probablemente va a ser bueno para la renta fija local", determinó.

Otro operador de una Alyc también considera que los Globales argentinos deberían verse favorecidos.

"Los bonos argentinos se vieron desacoplados de la dinámica de emergentes en las últimas semanas justamente porque la pérdida de reservas del BCRA los afectó. Ahora el Gobierno lanza una medida para fortalecer las reservas y evitar seguir perdiendo dólares. Por lo tanto, la renta fija encuentra cierto soporte detrás de esta media y es esperable ver un rebote", consideró el trader.

También los bonos son vistos como un buen vehículo para un trade electoral.

Por su parte, los analistas de Banza consideran que los activos que más podrían beneficiarse de cara a un trade electoral son los bonos soberanos y algunos provinciales.

En concreto, ven valor en el bono soberano a 2035 y en el bono Buenos 2037.

"El GD35 es un activo high beta y tiene un downside bajo, al tener varios riesgos ya descontados, y un potencial alcista alto", dijo Javier Casabal, estratega de Banza.

Lucas Decoud, analista de Grupo IEB, considera que para perfiles un poco más conservadores los bonos "hard dollar" en paridades de 25-30% resultan atractivos.

"Se encuentran en valores de recupero. Específicamente nos gusta el AL30 frente a su par con Ley NY, dado que el spread de jurisdicciones actual, que ronda el 16,5%, es elevado en términos históricos", remarcó.