El mercado espera un rebote en la inflación ya que el cierre de la brecha e inicio de la operatoria del tipo de cambio dentro de las bandas provocará un traslado a precios.

Se prevé que será un passthrough limitado, aunque la cobertura por inflación vuelve a ser protagonista. ¿Cuáles son los bonos que prefiere el mercado ante el nuevo escenario?

Rebote inflacionario

Los analistas del mercado ven con buenos ojos la liberación de los controles cambiarios y la implementación de una banda de flotación. A partir de ahora, el dólar fluctuará en una banda de entre $1000 y $1400.

Así, con la liberación del cepo, el tipo de cambio experimenta un salto inicial, aunque luego la clave pasará por cual será la dinámica del dólar en los próximos meses. Ese salto cambiario implica riesgos de un traslado a precios en materia de inflación.

Los analistas ajustan al alza sus estimaciones inflacionarias a causa de un passthrough.

Para el Fondo Monetario Internacional (FMI), la inflación de 2025 estaría en la zona de 18% a 23%, lo que, considerando la inflación acumulada de 8,6% al primer trimestre, implica un promedio inferior a 1,4% mensual de aquí a fin de año.

Fernando Marull, director de FMyA, también ve un rebote inflacionario, aunque de manera acotada.

"Asumiendo que el dólar termine en abril en $ 1250 y un traslado a precios acotado, proyectamos que la inflación de abril y mayo estaría en torno al 5% mensual para luego bajarla al menos del 2%. El 2025 terminaría en 35%", estimó Marull.

La clave también pasará por la magnitud del traslado a precios.

Adrián Yarde Buller, economista jefe de Facimex Valores, agregó que espera un ajuste cambiario acotado con bajo pass through.

"El programa está calibrado para que el tipo de cambio se ubique en la mitad inferior del corredor, consistente con un escenario donde no hay ningún evento "disruptivo", tal como venimos argumentando hace varios meses. Además, el equilibrio fiscal, la restricción monetaria, las elevadas tasas reales y las expectativas de inflación ancladas son todas razones para esperar que el pass through también sea bajo", explicó Yarde Buller.

Su escenario base contempla una inflación de abril en torno al 4% mensual, desacelerando al 3,5% mensual en mayo y perforando el 2% mensual durante el tercer trimestre de este año, cerrando 2025 en 30%.

"Esto permitiría que el impacto en la aprobación sea limitado, con la sociedad ponderando más el paso hacia la normalidad que significa haber eliminado el cepo para las familias que el eventual costo inflacionario de corto plazo", detalló Yarde Buller.

Juan Manuel Franco, economista jefe de Grupo SBS, también espera un rebote inflacionario.

"El costo del actual esquema es el de una mayor inflación en los primeros meses, que dependerá precisamente del nivel en donde opere el tipo de cambio de modo relativamente estable. Cuanto antes se llegue a ese nivel, más color podremos tener sobre dónde podríamos esperar la inflación del segundo trimestre de este año", explicó.

En relación al posicionamiento en pesos, Franco ve un valor relativo mayor en bonos que ajustan por CER antes que a tasa fija, dada la aceleración esperada en la inflación.

Los analistas de Adcap Grupo Financiero señalaron que ahora proyectan una inflación al final de 2025 del 40%, en línea con los breakevens.

"Esperamos que la inflación mensual se mantenga alrededor del 5% en abril y mayo, debido al reajuste cambiario y a los ajustes salariales, antes de moderarse cerca del 2% mensual en el tercer trimestre de 2025. Nuestra proyección también supone cierta reapertura de los acuerdos salariales colectivos (paritarias) y un aplazamiento de nuevos aumentos en los precios regulados, como los servicios públicos y los combustibles", comentaron.

Diego Chameides, economista jefe de Banco Galicia, coincidió en que se espera un rebote inflacionario de corto plazo, aunque espera desinflación a mediano plazo.

"Asumiendo un pass through bajo como en 2015 y 2016 y un salto en línea con los futuro de abril, la inflación tendría un piso en torno al 27%. Si bien la inflación mensual de abril y mayo acusaran recibo, la probabilidad de observar valores mensuales en torno al 1% para fin de año se incrementa con el actual esquema presentado", comentó.

Inversiones en pesos

En medio de la volatilidad financiera reciente, la curva CER se desplazó al alza ya que el mercado esperaba una aceleración cambiaria e inflacionaria. Por ello, la curva CER pasó de rendir debajo de 4% en el tramo corto de la curva a niveles por encima de 8%.

La curva en el tramo medio rendía debajo de 8% y paso a rendir 12%. Sin embargo, con el actual salto cambiario para cerrar la brecha e inicio del dólar unificado, se espera un traslado a precios, por lo que la demanda por cobertura CER crecerá.

Esto provocará una caída en las tasas de los bonos que ajustan por CER.

Milagros Gismondi, economista de Cohen, espera más inflación tras la implementación del nuevo esquema.

"Este ajuste tendrá un impacto inflacionario transitorio. Un salto cambiario del 10% podría sumar unos 5 puntos porcentuales a la dinámica de precios en los primeros meses. Un ajuste cambiario inicial en el orden del 10% podría trasladarse a precios con un impacto adicional cercano al 5%, llevando la inflación a niveles de 5,2% m/m en abril y 6/7% m/m en mayo", dijo.

Además, agregó que "si ese shock se mantiene contenido, la dinámica desinflacionaria debería retomar en los meses siguientes y que hacia octubre los registros mensuales converjan nuevamente en torno al 2,0% m/m, cerrando el año en torno al 40% interanual".

Opurtunidades en los bonos CER

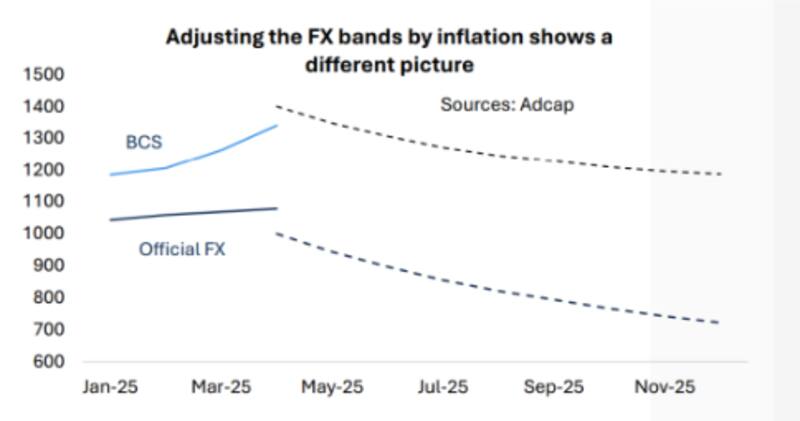

Por lo tanto, el mercado ve oportunidades en bonos CER para una cobertura transitoria contra la inflación. Los analistas de Adcap Grupo Financiero se inclinan por los bonos que ajustan por CER para los próximos meses, dado el nuevo esquema cambiario y monetario.

"La mayor inflación de los próximos meses debería combinarse favorablemente con un tipo de cambio estable o una apreciación. Incluso asumiendo un objetivo de tasas reales conservador, los bonos CER deberían superar cómodamente a los bonos en dólares fuertes en entre un 15% y un 30%, dependiendo de la duración del bono", sostuvieron.

Por su parte, Yarde Buller remarcó que es un momento táctico para sumar exposición a instrumentos CER.

"Con el esquema de bandas y la flexibilización de las restricciones, creemos que el mercado priorizará sumar exposición en instrumentos CER para protegerse de la aceleración inflacionaria transitoria que generará el nuevo esquema cambiario. De hecho, no descartamos que toda la curva CER vuelva a rendir un dígito; especialmente después del dato de inflación de marzo que sorprendió al alza", indicó.

En esa línea, agregó que las carteras de cash management deberían mantener algo más de exposición a CER cortos que Lecap, dada la dinámica de mercado que esperamos para los próximos días y que el balance de riesgos alrededor de nuestras proyecciones de corto plazo está sesgado al alza.

Por su parte, Yarde Buller entiende que las carteras de retorno total deberían bajar drásticamente los niveles de dolarización y concentrar la exposición en CER 2026 a 2027.