Hay un boom de colocaciones de deuda corporativas, las cuales buscan captar los dólares de los inversores que están dolarizando sus carteras en medio de la carrera electoral.

El mercado encuentra en las obligaciones negociables (ONs), una alternativa para dolarizar y hacer trabajar los dólares a tasas del 6% al 7% con bajo riesgo. ¿Cuáles son los títulos que colocan esta semana y por qué el mercado los recomienda?

Compañías saliendo a colocar

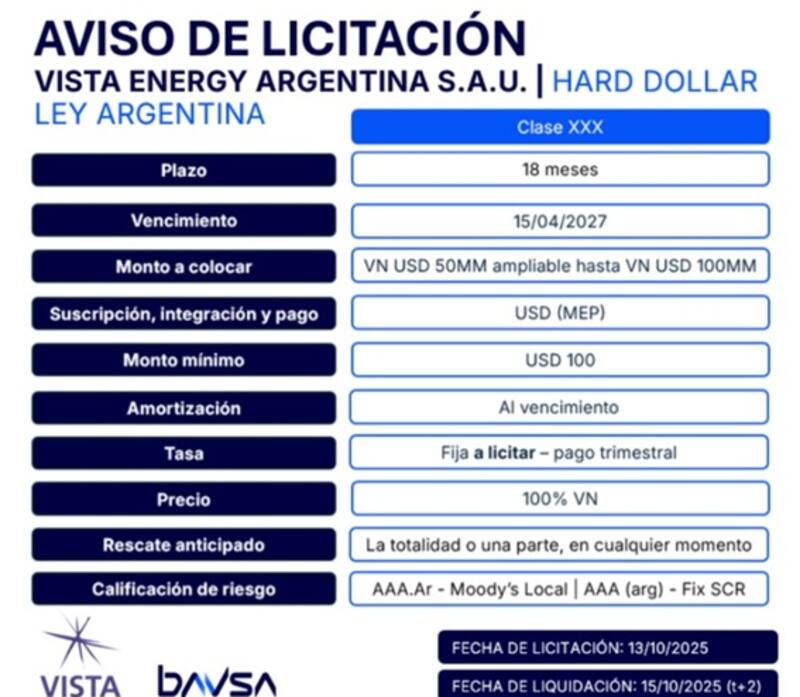

En el marco de la avalancha de colocaciones de compañías en el sector privado, en el día de hoy sale a emitir deuda en dólares Vista Energy. Se trata de un título a 18 meses, con vencimiento el 15 de abril de 2027.

La compañía busca colocar deuda por un total de u$s 50 millones. Se trata de una colocación con dólar MEP, siendo una opción para minoristas ya que se puede suscribir desde u$s 100. La amortización del capital será completa al vencimiento, con pagos trimestrales de intereses.

La calificación de riesgo de Vista es AAA, según Moodys y Fitch, es decir, el mejor ranking crediticio en Argentina.

Jonathan Spitz, Head Sales Trader Individuos en Balanz, ve valor en la obligación negociable de Vista.

"Vista es una compañía que se dedica a la extracción y comercialización de petróleo, siendo el tercer productor a nivel nacional, operando principalmente hidrocarburos no convencionales en la cuenca neuquina", detalló.

Además, indicó que Vista es una compañía con sólidas métricas financieras en la industria con mayor desarrollo y perspectiva a futuro en la Argentina.

"Al cierre del último balance presentó ingresos por u$s 1980 millones, un margen de EBITDA del 63% y un ratio de 2x Deuda Neta/EBITDA, con disponibilidades de caja para cumplir sin problemas con sus obligaciones de corto plazo. Dos de los factores a tener en cuenta son la necesidad intensiva de capital, cuyo costo podría verse afectado por la volatilidad argentina en general, y los precios del crudo a nivel internacional", afirmó.

En relación a la emisión y de acuerdo a los comparables, siendo en MEP a 18 meses, Para Spitz, lo razonable sería que su rendimiento esté entre 6% y 7%, por lo que lo ve como oportunidad.

"Es un muy buen crédito para quienes quieran sumar Oil&Gas argentino. No obstante dado que en las últimas semanas la dinámica del spread entre el dólar oficial y el MEP comprimió las tasas a las que emisores privados colocaron deuda, aconsejamos tener en cuenta ingresar órdenes en el tramo competitivo, a la tasa en la que cada inversor considere apropiado".

Además de Vista, también coloca esta semana Tecpetrol. En este caso, la compañía emite deuda en dólares MEP a 11 meses, con pago de intereses semestral. La empresa colocará deuda a 24 meses en el día de mañana.

Sobre la colocación de Tecpetrol, Tomás Herrlein Investment Banking Analyst de IEB, afirmó que ve a la misma como una oportunidad para aquellos inversores que buscan hacer flujo MEP y posicionarse un poco más largo sobre esta curva.

"Hay que considerar que es una oportunidad para buscar plazo ya que las últimas emisiones primarias estuvieron ofreciendo principalmente a 12 meses para luego empezar ofrecer un poco más de plazo, como es el caso de YPF que ofreció 15 meses y luego Vista a 18 meses. Es importante que el inversor tenga conocimiento que Tecpetrol es un crédito de Calificación AAA (máxima calificación crediticia local) que presenta sólidas métricas operativas y generación de flujo de caja que apoya esta calificación", sostuvo.

Demanda por obligaciones negociables

Ante la incertidumbre electoral, los inversores optan por dolarizar carteras, del mismo modo que los analistas recomiendan a sus clientes tener una postura conservadora y mayormente expuesto al tipo de cambio.

De esta manera, las obligaciones negociables han sido una opción atractiva para aquellos perfiles conservadores, buscando pasar el periodo electoral, colocando los dólares en instrumentos seguros.

Pablo Lazzati, CEO de Insider Finance, explicó que actualmente se está dando un proceso de dolarización de carteras e inversión en instrumentos libres de riesgo.

"Vemos que muchos compran el dólar oficial y se están yendo a FCI en dólares de liquidez que estos fondos invierten en plazo fijo y colocación de dólares a corto plazo. La volatilidad que hay en el mercado hace que los inversores estén más conservadores versus los últimos mees. Dolarizarse en estos niveles no lo vemos acorde a menos que el cliente sea conservador", detalló.

Los analistas de Baires Asset Management explicaron que la dolarización de carteras se acentúo desde el resultado de las elecciones en PBA.

"El mercado se anticipó al proceso de dolarización propio de los meses electorales a partir del resultado de las elecciones en provincia de Buenos Aires del 7 de septiembre pasado. Lo que se observa es una recomposición de carteras hacia activos que preserven valor real, ante la compresión de tasas y la expectativa de menor anclaje cambiario", afirmaron.

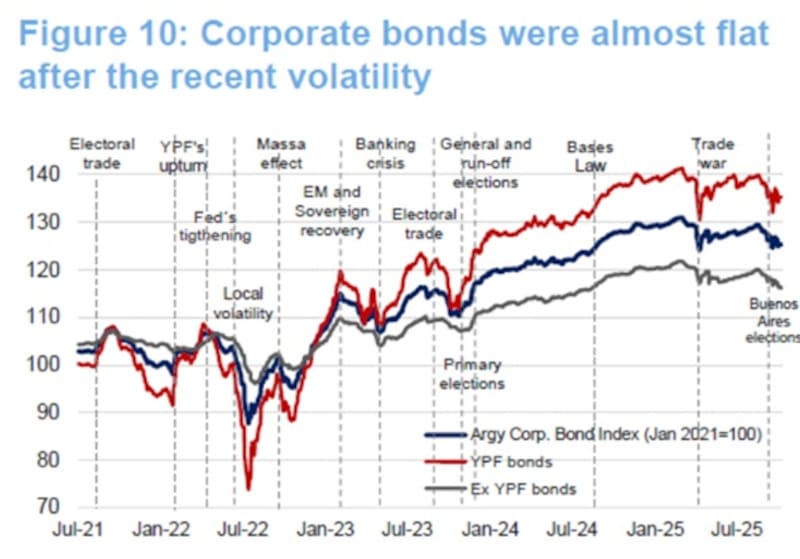

En este caso, los bonos corporativos han esquivado la alta volatilidad de la renta fija recientemente, a la vez que son instrumentos que devengan una tasa de entre 6% a 8,5% en su mayoría.

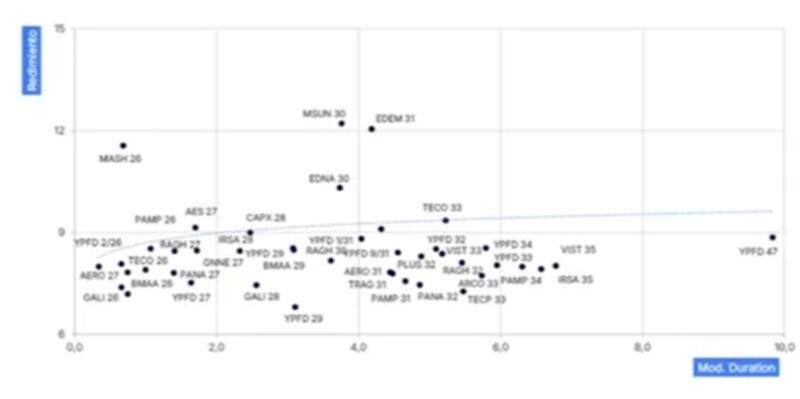

Dentro del sector financiero, los bonos de Grupo Financiero Galicia a 2026 rinde 6,7% y rinde 7,2% en el bono a 2028.

Por su parte, Banco Macro a 2026 rinde 7,4% y muestra una tasa de 8,3% a 2029. Finalmente, y dentro del universo de deuda corporativa bancaria con legislación NY, el titulo de Banco Hipotcario a 2025 rinde 11,5%.

Otros bonos como los de Mastellone 2026 y Arcor 2033 rinden 9,4% y 7,6% respectivamente. El segmento con mayor volumen de títulos corporativos es de Oil & Gas.

Los bonos de YPF son la curva más importante de la deuda corporativa local. Los títulos de la petrolera estatal a 2026 rinden 7%, saltando a niveles de 7,6% en 2027 y 8,6% a 2029.

El tramo más largo de la curva de YPF opera con rendimientos de entre 7,7% 8,4%.

Otros bonos dentro del sector son los de Pan American, TGS, Vista y PlusPetrol, los cuales muestran rendimientos de entre 5,5% y 8,4% en sus distintos plazos.

Matias Waitzel, socio de AT Inverisones, resaltó la fortaleza de la deuda corporativa.

"En las últimas semanas vimos una fuerte caída en los bonos soberanos y acciones locales, tanto en la previa y acelerandose tras las elecciones en PBA. En contraste, las ONs se mostraron mucho más resilientes y prácticamente no se vieron afectadas por el contexto electoral", detalló.

Los analistas de Grupo SBS indicaron que los bonos corporativos lucen una alternativa para aquellos inversores con menor tolerancia al riesgo. En ese caso también, recomiendan selectividad en los títulos a incorporar en la cartera.

"Para inversores conservadores, en renta fija dólares, seguimos sosteniendo a los corporativos de mejor calidad crediticia como el caso de Pampa, Vista, PAE, Tecpetrol, YPF, YPF Luz, como las mejores alternativas", afirmaron.

Desde Research Mariva destacan el tramo medio de YPF como una oportunidad.

Además, dentro de otros títulos corporativos, también ven valor en Pampa 2031, manteniéndose neutrales y sub ponderados en los bonos de Pampa a 2034 y 2026 respectivamente.

"El bono de Pampa 2031 ofrece una buena relación de riesgo retorno en medio del actual contexto de volatilidad en ante las elecciones de medio termino de octubre", indicaron.

También señalaron que se mantienen constructivos con Vista 2033, Panamerican 2027 y 2032.