En esta noticia

Muchas veces, tanto las empresas como las familias tienen pesos en sus cuentas que se destinarán al pago de obligaciones corrientes en los próximos días. Pero tener los pesos en la cuenta, sin hacerlos trabajar, implica que el ahorrista está perdiendo en el corto plazo contra la inflación. Sin darse cuenta, esos pesos se licuan.

En un contexto en el que la inflación permanece por encima del 3% mensual desde hace ya 9 meses, cada vez es más importante que aquellos inversores que tengan disponibilidades de corto plazo hagan trabajar esos pesos dentro de la semana o dentro del mes. Eso puede hacerse sin tener que buscar alternativas riesgosas o de mediano plazo.

Existen opciones de inversión que apuntan al cash manangement. Es decir, la administración de los pesos de muy corto plazo y en el que se le busca dar un rendimiento a esos pesos para evitar que los mismos se licuen.

Las opciones van desde cauciones (plazos fijos bursátiles), fondos comunes de inversión money market, así como también fondos comunes "T+1 conservadores". Estos últimos buscan rentabilidades un poco más elevadas, aunque sin ser demasiado agresivos.

Los analistas de Cohen aconsejan, para aquellas inversiones que tengan como horizonte de inversión una semana, posicionarse en fondos money market o bien cauciones bursátiles.

"La caución bursátil es una inversión similar al plazo fijo. Se trata de un préstamo de corto plazo, con la diferencia de que el tomador del dinero no es un banco, sino otro inversor, quien deja títulos en garantía para respaldar la operación. Su practicidad permite al inversor calzar su inversión al plazo que busque, aunque las plazas con más liquidez son las de uno a siete días, las de 14 y las de 30", detallaron.

Opciones con FCI

Las inversiones en fondos comunes de inversión (FCI) son una opción bastante efectiva ya que se le entrega el capital a gestores profesionales del mercado. Ellos buscan de forma permanente hacer rendir los pesos de la manera más conveniente y buscando alcanzar las mejores tasas del mercado.

Las opciones que apuntan a inversiones de muy corto plazo son los fondos money market (T+0). Es decir, aquellos que tiene rescates en el mismo día.

También están los fondos comunes T+1 conservadores, que si bien tienen un rescate en un plazo mayor, sus rendimientos son ligeramente superiores a los fondos T+0 y su exposición no es tan agresiva como un T+1 convencional o un FCI CER.

Los analistas de Portfolio Personal Inversiones (PPI) explican que los fondos money market son puramente transaccionales, y es una opción para aquellos flujos de pesos de muy corto plazo. Si bien no le ganan a la inflación, hacen trabajar a los pesos en el muy corto plazo.

Estos fondos invierten en cuentas remuneradas, plazos fijos y cauciones, por lo que no tienen exposición a riesgo precio de los activos en el mercado.

"Estas opciones se mantuvieron operando con tasas en torno a TNA indicativas por encima del 30%. La liquidez de los FCI sigue siendo una ventaja del vehículo en tiempos donde la liquidez es por momentos un ´valor´. En cuanto a rendimientos, los fondos cerraron junio con una suba del 2,5% promedio y un 16,7% en el semestre", dijeron.

Desde Cohen también ven valor en los fondos comunes de inversión money market como herramienta en el muy corto plazo.

"Para inversiones de muy corto plazo, menores a una semana, recomendamos Fondos money market o cauciones. Favorecemos el Delta Pesos, el cual es un money market que se caracteriza por ser ´puro´, es decir, no contiene especies que tengan exposición al mercado y, por lo tanto, el inversor se asegura que la cuota parte no pueda caer. Al permitir rescates instantáneos de fondos, es una alternativa ideal para el cash management", comentaron.

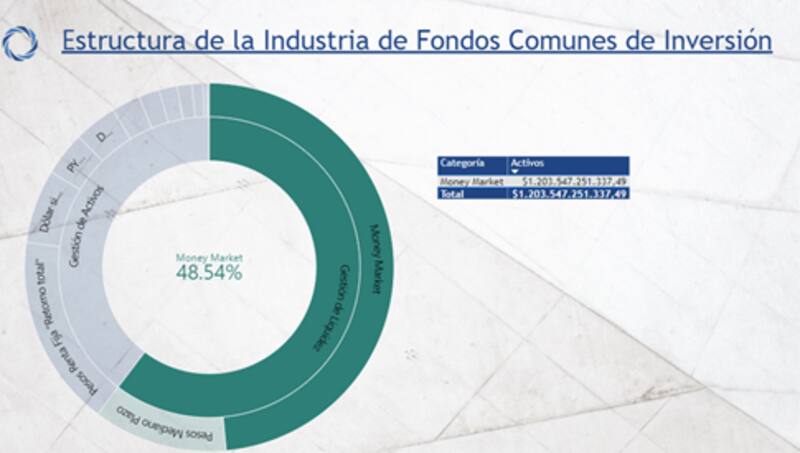

Hoy en día, los fondos comunes de inversión T+0 representan casi el 50% del total de la industria de fondos comunes de inversión en la Argentina.

Según datos provistos por los analistas de Criteria, los FCI money market alcanzan el 48,54% del total de los fondos, administrado $ 1,2 billones, sobre un total de $ 2,47 billones, lo cual demuestra que son opciones muy utilizadas por participantes del mercado.

Como estimativo de los rendimientos, según datos de Criteria, el fondo money market de Allaria, "Allaria Estructurado", muestra una ganancia en lo que va del año del 23,2%, seguido por Compass Ahorro y ST Retorno Total que ganan 23,5% y 21,6% respectivamente.

La gran mayoría de los fondos obtuvo ganancias en lo que va del año entre un 18% y 17%, por lo que el rendimiento se ubica por debajo de la inflación.

El fondo money market más grande del mercado es el FIMA Premium de Fondos FIMA. Ezequiel Rosales, CEO de FIMA, detalló que la estrategia del fondo es buscar dar rendimientos a los pesos de muy corto plazo, con una cartera que tiene cinco días de duration, es decir, que la misma se renueva cada cinco días gracias a los plazos cortos con los que está invertido.

"Nuestro fondo money market es el más grande de la industria de Fondos de Argentina, con más de $ 200.000 millones bajo administración. La estrategia en este producto es la de posicionar a la cartera en plazos fijos tradicionales, plazo fijos precancelables y cuentas remuneradas. Las colocaciones están hechas principalmente en bancos de primera línea a plazos cortos, lo que le permite al Fondo estar bien parado para captar rápidamente las subas en los niveles de tasas o ante fuertes rescates", explicó Rosales.

Según datos provistos por la compañía, el Fondo tiene una vida promedio de cinco días y un rendimiento anual estimado de 32%.

"La gran ventaja de este producto es que la liquidación de los rescates es en contado inmediato, lo que se refleja instantáneamente en la cuenta monetaria del cliente. Esto último es un atributo muy valorado por los inversores que manejan flujos de cortísimo plazo", comentó el CEO de FIMA.

Otro de los fondos más grandes de la industria es el de Santander Asset Management. Daniela Castaldo, CEO de Santander Asset Managment, señalo que "para la liquidez recomendamos fondos del segmento money market y como estrategia dentro del fondo, el capital está invertido en depósitos de corto plazo y no contienen activos volátiles".

"Su bajo riesgo y la liquidez inmediata los hacen vehículos ideales para la administración de caja de corto plazo", agregó Castaldo.

Fondos T+1 conservadores

En la búsqueda de mayores rendimientos, los fondos de renta fija con rescate en 24 horas incorporan en cartera activos a mercado de corto plazo (letras, obligaciones negociables o fideicomisos financieros, entre otras).

Para tener un estimativo de los rendimientos, una muestra del informe de PPI detalla que en lo que va del año, estos fondos logran un promedio de rendimiento de 16,7%.

El fondo Megainver Liquidez Pesos lidera las ganancias con un 17,2% mientras que los fondos IAM Ahorro Pesos, Toronto Trust Ahorro y Gainbvest Pesos le siguen con ganancias del 16,9% en 2021.

Los analistas de PPI resaltaron que en estos fondos tiene como objetivo buscar minimizar el retorno real negativo que ofrecen los money market, aunque no logran tampoco ubicarse por encima de la inflación.

"Estos fondos podrían ser opción para flujos de corto plazo, en tanto logre mantener su spread contra los T+0, con una volatilidad no tan distinta. En cuanto a su volatilidad, se ubican en torno al 1,8%. Sus Tires indicativas se mantienen en torno al 33% al 39% anual", detallaron.

Finalmente, Rosales explicó que los fondos T+1 de FIMA apuntan a una estrategia en la que se invierte en cartera Letras del Tesoro Nacional, Obligaciones Negociables de empresas de primera línea y plazos fijos. La vida promedio y el rendimiento esperado son de 30 días y 35% para FIMA Ahorro Pesos, y de 45 días y 36% para FIMA Ahorro Plus.

"Si bien estos Fondos liquidan sus rescates en 24hs, estas opciones son para quienes puedan mantener la inversión por algo más de tiempo y asumir el riesgo asociado, dado que tienen volatilidad en el valor de cuota que es generada por los movimientos de tasas y su impacto en los precios de los activos a mercado", dijo Rosales.