El BCRA bajó la tasa al 40% (TNA) para limpiar su hoja de balance y provocar una migración de pesos al Tesoro.

Ahora el Gobierno busca que los bancos ofrezcan plazos fijos acorde a las tasas de las Lecap del Tesoro. Sin embargo, las entidades se resisten y ven a la convergencia de tasas como un proceso de mediano plazo.

Baja de tasas y mirando la Lecap

La semana pasada el BCRA bajó la tasa al 40% (TNA), lo cual implica tasas mensuales al 3,3%. En paralelo, y con la intención de limpiar la hoja de balance del BCRA, el Tesoro ofreció tasas mínimas en su última licitación de 4,1% en promedio en las Lecap.

Detrás de esa movida hay un objetivo del equipo económico en relación al establecimiento de las tasas de interés de referencia para los plazos fijos que ofrecen los bancos.

El ministro de Economía Luis Caputo fue el encargado de reconocer que su objetivo es que los bancos tomen la tasa del Tesoro como referencia.

"En la última licitación pusimos la tasa de los títulos más alta que la de política monetaria del Banco Central, que en definitiva será casi testimonial. Los bancos deberían tener como referencia ahora la tasa del Tesoro y ya no la del Central para definir sus políticas", afirmó el ministro de Economía Luis Caputo en el 41° Congreso del IAEF.

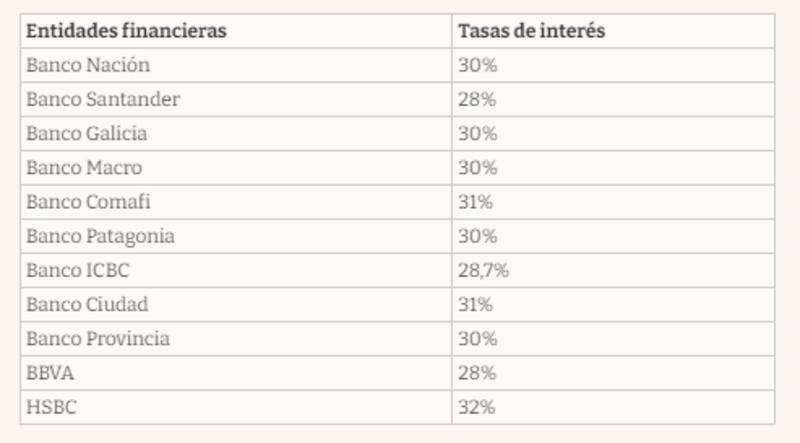

Sin embargo, y pese al pedido del ministro de Economía, Luis Caputo, los bancos aún no elevaron la tasa de interés que pagan por los plazos fijos

Tras la baja de tasas del BCRA, inmediatamente los bancos redujeron la tasa de interés de plazo fijo a un promedio de 30% anual, es decir, tasas de entre 2,5%y 3% mensual según distintos bancos.

Estas siguen siendo tasas más alineadas a la tasa de Pases y lejos a las tasas de las Lecap, por lo que muestra cierta resistencia de los bancos a ofrecer tasas más altas en los plazos fijos.

Los bancos tienen ciertos reparos para establecer la tasa de Lecap como referencia ya que deben incrementar su exposición a dichos activos.

A diferencia de los pases del BCRA, las Letras tienen un nivel de volatilidad mayor, por lo que los bancos deben asumir un riesgo de volatilidad adicional.

Además, existen riesgos de descalce al invertir en Lecap ya que la curva no tiene vencimientos todos los meses como los que los bancos ofrecen en los plazos fijos, algo que no ocurría con los pases, los cuales son a un día y a tasa fija.

"El problema que tienen los bancos es que, a diferencia de los pases, que son por un día y a tasa fija, las letras tienen volatilidad en su cotización. Pueden perder valor. Por eso no quieren trasladar el incremento del rendimiento entre el pase y la Lecap de manera total al plazo fijo. Además, es riesgoso porque los bancos podrían eventualmente quedarse descalzados si viene el depositante y te pide la plata", afirmó Sebastián Menescaldi, director ejecutivo de EcoGo.

Proceso de mediano plazo

El objetivo del equipo económico fue alcanzado ya que la baja de tasas y el flujo de pesos desde el BCRA al Tesoro implicaron una mejora en la hoja de balance del BCRA notable.

Los bancos desarmaron $ 11,96 billones de Pases, con los privados desarmando $ 9,51 billones y $ 2,45 billones de bancos públicos.

Este desarme equivalió al 36% del stock total de pasivos remunerados, lo cual impactará fuertemente en el déficit cuasifiscal.

Con estos números, desde Delphos Investments estiman que el déficit cuasifical podría bajar a 2,3% del PBI este año.

"Con esto estaría solucionando una de las mayores emisiones de pesos de los últimos años. La deuda se fue al tesoro de corto plazo en LECAPs aumentó $ 10 billones Es un paso importante para pensar en salir del cepo", dijeron.

Todavía resta que los bancos tomen a las Lecap como referencia de tasas.

Sin embargo, fuentes del mercado se muestran más confiadas sobre la utilización de las Lecap como instrumento de referencia, aunque entienden que el proceso de cambio podría llevar un tiempo.

"La aparición de instrumentos del Tesoro cortos a tasa fija (Lecaps) con rendimientos más atractivos que un pase del Banco Central- y que aparte no pagan ingresos brutos- da margen para una recomposición de la tasa de los plazos fijos que ofrecen los bancos. Algo ha comenzado, pero no es proceso automático", opinó, por su parte, Juan Barboza, gerente de Research de Banco Mariva.

"Deben estar los incentivos para que los bancos suban las tasas. Probablemente requiera que alguna entidad grande requiera más fondeo y comience a pagar más disparando así la competencia", agregó el analista.

Martín Salvo, CIO de Bind Asset Management, considera que el gobierno está en una transición en el esquema de política monetaria, dónde la referencia dejaría de ser los pases y empezarían a ser las Lecaps.

"Las Lecaps ofrecen plazo, por lo que las entidades no sufrirían un riesgo de descalce de plazos entre activos y pasivos. Argentina ha modificado con relativa frecuencia los esquemas de política monetaria, y la base de ese problema son los resultados fiscales. La política monetaria actúa sobre el corto plazo, pero la consistencia de largo plazo depende de la política fiscal. No vemos un problema con las Lecaps en la medida de que se consolide el superávit financiero, simplemente una etapa de transición", explicó.

Por otro lado, el hecho de que los bancos tengan cada vez más exposición a deuda del Tesoro puede ser entendido como un riesgo ya que la salud del sistema financiero termina dependiendo de la salud del soberano.

Además, si se los fuerza a los bancos a tener que posicionarse en Lecap para usar a esa tasa como referencia, obliga a los bancos a tener que asumir mayores riesgos de precio y volatilidad en sus carteras.

De cualquier manera, ambas cuestiones no son vistas como un riesgo por ahora.

Desde un banco local no ven que cambiar riesgo BCRA a Tesoro pueda ser un problema.

"No vemos que el traslado de los peses hacia deuda del BCRA al Tesoro sea un problema. Para nosotros el riesgo es a nivel sector público consolidado. Por supuesto que si hay más riesgo de tasa de interés si se estira el plazo promedio de 1 día a 30,60, 90 días. Sin embargo, es un riesgo con el que podemos convivir", señalaron desde un banco.

A su vez, desde la misma entidad agregaron que es esperable que las tasas de los plazos fijos puedan converger hacia las tasas del Tesoro.

"Es probable ver una convergencia en la medida que se complete la migración de la liquidez del sistema de pases a Lecaps. Si no hubo convergencia de tasas, es porque el BCRA limitó la emisión de Lecaps, probablemente con la idea de ir distribuyendo los vencimientos", afirmaron.