Los papeles argentinos tuvieron un rally impresionante desde 2022. La suba en las acciones fue más fuerte que la de los bonos y quedaron en niveles elevados al compararlo con el valor actual del riesgo país.

Por esa razón, aunque ven potencial en las acciones argentinas, los analistas recomiendan cautela y selectividad con los papeles.

Acciones versus bonos

Las acciones argentinas en dólares, medidas por el S&P Merval ajustado por contado con liquidación (CCL), se encuentra haciendo una pausa de corto plazo, luego de un fenomenal rally en los últimos meses.

El índice alcanzó un pico de u$s 1370 y retrocede hasta los u$s 1245, cayendo 9% desde sus máximos recientes.

De cualquier manera, el balance de mediano plazo es más que positivo, cuadruplicando su valor desde los mínimos 2021 y subiendo 85% en el último año, alcanzando su mayor valor desde mediados de 2019.

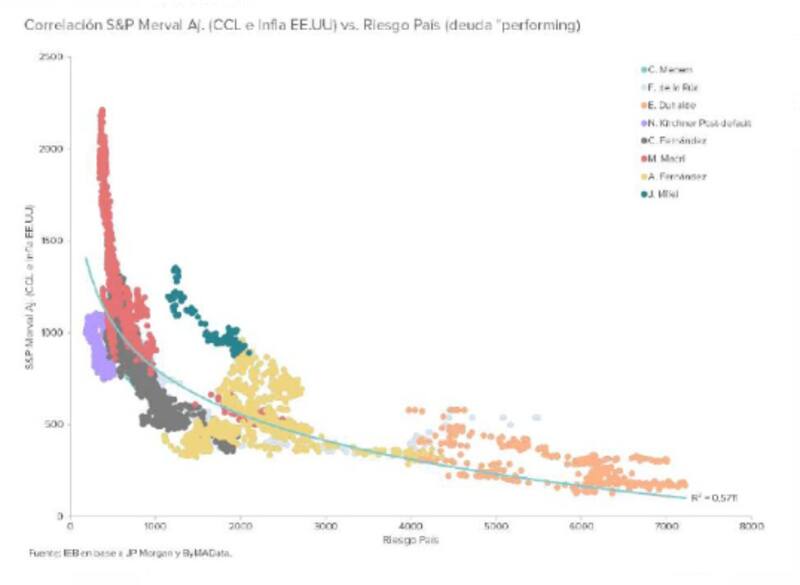

La recuperación de las acciones vino de la mano también del rally en los bonos y su respectiva baja en el riesgo país, el cual cayó desde 2900 puntos hasta los 1245 puntos, su menor nivel desde 2021.

Durante la gestión de Milei, las ganancias en las acciones fue mucho más fuerte respecto de las que se evidenciaron en los bonos, haciendo que la relación entre el nivel del riesgo país y el del S&P Merval (CCL), deje a la renta variable local en niveles elevados en términos relativos.

Los analistas de Grupo IEB realizaron un análisis en el que establecieron la relación entre el riesgo país y las acciones por presidencia, quedando en evidencia que durante la gestión de Milei, las acciones operan en niveles de valuación mucho más altas al compararse con el valor del riesgo país.

El valor actual de una acción responde al flujo de fondos descontados a valor actual que la compañía va a tener el futuro. Para descontar ese flujo de fondos se necesita una tasa de interés.

Esa tasa de interés responde al riesgo país argentino y cuanto más bajo sea el riesgo país, mayor será el flujo de fondos y por lo tanto, más alto debería ser el valor de la acción.

Ahora bien, cuando la acción sube mucho pero el riesgo país no baja lio suficiente, la relación entre las acciones y los bonos comienza a mostrar signos de saturación en cuanto a su valuación.

Generalmente, las acciones y los bonos se mueven en línea y respetando una tendencia de correlación entre ambos.

Lo que se nota en la actualidad es qe dicha relación se rompió, dejando a las acciones en niveles más elevados respecto de su relación histórica con los bonos.

De hecho, las acciones durante la gestión de Milei se ubican en el valor más alto en comparación con los bonos que bajo cualquier otra presidencia.

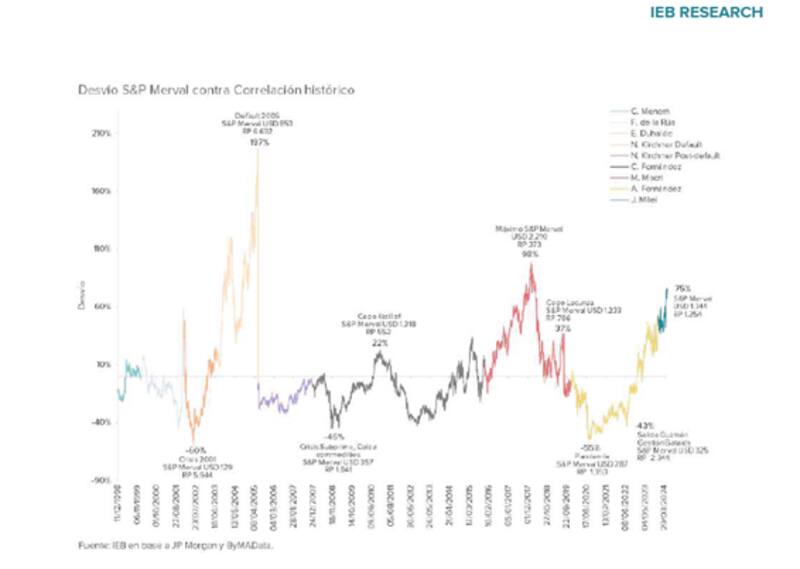

Ignacio Sniechowski, head of research de Grupo IEB, considera que las valuaciones de las acciones argentinas hoy se encuentran alejadas en cuanto a su relación con el riesgo país.

"El S&P Merval hoy se encuentra con un 75% de desvío frente a los niveles de riesgo país asociados. Es interesante contrastar los picos de los desvíos, ya que refuerza la idea de que la iliquidez del mercado de equity argentino en relación al de deuda soberana explica en gran parte abruptas sobre valuaciones y ajustes cuando finalmente las cosas no salen bien", sostuvo.

Su opinión es que los inversores toman posición en acciones ya mirando un escenario exitoso, es decir, mirando a una Argentina 2025, con reformas ya surtiendo efecto, ley Bases aprobada, y resultados tangibles en las ventas, ganancias y márgenes de las compañías

"El mercado se adelanta a una baja en el riesgo país y dado la poca profundidad del mercado, el inversor va tomando posiciones, anticipándose a lo que descuenta que pueda ocurrir. Entre medio, las fluctuaciones son inevitables y así el S&P Merval realiza corrección frente a dichos eventos. Pero la tendencia al alza es bien marcada y por el momento continúa firme", detalló.

Juan Manuel Franco, economista jefe de Grupo SBS, entiende que, bajo una mirada histórica a la relación entre el Merval medido en dólares (CCL) y el riesgo país, apunta a que o debería estar más bajo el Merval, o debería estar más bajo el riesgo país.

No obstante, también aclaró que si uno en vez de mirar el riesgo país mira el spread de bonos corporativos, la relación luce equilibrada en los valores de hoy.

"Creemos que esto sugiere que puede haber valor en los bonos Globales de normalizarse la economía, aunque reconocemos que el fenomenal rally de estos bonos en los últimos meses puede limitar el upside", sostuvo.

Además, agregó que "actualmente, el mercado sigue a la espera de un delivery mas contundente de las medidas que apunten a la normalización económica en materia de sostenibilidad de largo plazo, que es lo que conllevaría una mayor compresión de la curva y un menor riesgo país".

Recorte de corto plazo

Las acciones se encuentran transitando un proceso de baja, del mismo modo que los bonos.

Durante la última semana, el S&P Merval en dólares acumula una merma del 7%, mientras que todos los ADR retroceden.

Las mayores pérdidas en la última semana se dan en Edenor, que baja 12,7%.

Le sigue Central Puerto, Loma Negra, Grupo Financiero Galicia, YPF, Grupo Supervielle, AdecoAgro, BBVA Argentina, Pampa y Telecom, que retroceden entre 6% y 11,7% en la última semana en dólares.

En paralelo, en la última semana los bonos también muestran caídas de entre 5% y 7%, lo cual indica que los activos locales en general están en un proceso correctivo.

Los analistas siguen viendo oportunidades en las acciones aunque se muestran más selectivos y cautelosos, dada las importantes subas de mediano plazo evidenciadas en los papeles, y dado los riesgos bajistas de corto plazo debido a la falta de correlación entre el S&P Merval y el riesgo país.

Maximiliano Bagilet, team líder de TSA Bursátil, entiende que la relación entre el riesgo país y el S&P Merval está rota y considera que el mercado de acciones se adelantó, mientras que los bonos se quedaron en la realidad.

Sin embargo, Bagilet remarcó que esto no quiere decir que esta relación entre ambos indicadores pueda volver a normalizarse de corto plazo.

Bagilet considera que hoy los bonos tienen mayor potencial que las acciones.

"Los ADR se movieron por expectativa y la curva soberana por realidad. Creo que puede seguir una suba de las acciones bajo la idea principal que la ley bases sea aprobada. Sin embargo, creo que hoy los bonos tienen mayor potencial que las acciones bajo el escenario de aprobación de la ley", dijo.

Bagilet considera que para que las acciones locales extiendan aun mas el avance, la deuda local debería cotizar con tasas similares a países con mejor calificación crediticia.

"Hoy solamente veo a Globant y Bioceres con un potencial alcista similar al que espero para los bonos. Esto no quiere decir que no vemos upside en acciones como Pampa o Cepu o Cresud o Loma o Vista, pero todas estas acciones tienen un buen upside por delante en dólares pero muy por debajo del upside que pueden tener los bonos inclusive en un escenario CCC", afirmó.

Diego Martínez Burzaco, head de estrategia de Inviu, coincide en que hoy los bonos están en una mejor posición que las acciones.

"Seguimos viendo la mejor relación riesgo-retorno en bonos que en acciones. Creemos que en términos del S&P Merval a nivel agregado, cuando lo medís en dólares, está caro, considerando el riesgo país que tenemos y considerando la recesión. En el mercado de acciones creo que hay que ser muy cautelosos, muy probable que haya toma de ganancias, como estuvimos viendo en estos días", advirtió.

Sobre la potencialidad en los bonos en dólares, Martínez Burzaco considera que hay oportunidades en los bonos en dólares sobre todo de acá a julio, a partir del pago de cupones y amortizaciones.

"Las acciones seguramente empezarán a reaccionar mucho más selectivamente a partir de la recuperación de la actividad que viene demorado. Esto hace que nos posicionemos de manera más cautelosa porque las actuales evaluaciones creemos que en líneas generales contempla un escenario base positivo", comentó.

En cuanto a las acciones, Franco entiende que sigue habiendo valor a mediano plazo pero que hay que ser selectivo.

"Nos gusta el complejo energético, con atractivo en papeles como PAM, YPF, VIST, TGS, TGN o CEPU a la vez que, pensando en el mediano plazo y en una recuperación de la economía real para ese entonces, las valuaciones actuales de papeles como TXAR, LOMA o ALUA lucen atractivas", puntualizó.

Finalmente, Sniechowski puntualizó que sigue viendo atractivo en mantener una estrategia que mantenga una base sólida de fundamentals como lo es el sector de Oil & Gas.

En ese segmento ve valor en acciones de Pampa Energía (PAMP), YPF (YPFD), Transportadora de Gas del Sur (TGSU2) y Vista Energy (VIST).

También, de cara al segundo trimestre, considera conveniente mantener en cartera acciones como Central Puerto (CEPU) y Transportadora de Gas del Norte (TGNO4), las cuales son compañías que se verán favorecidas por los incrementos tarifarios.

Dentro de materiales y bancos, Sniechowski sostuvo que su preferencia pasa por Banco Macro (BMA) y BBVA Argentina (BBAR), y ByMA (BYMA), a la vez que ve valor en materiales como Ternium Argentina (TXAR) y Loma Negra (LOMA).