La devaluación llevada a cabo por el equipo económico gatilló un mayor desanclaje de expectativas tanto inflacionarias como devaluatorias.

Es decir, ahora los inversores esperan más inflación y un nuevo salto cambiario, a pesar de que recientemente hayamos visto una suba en el dólar oficial.

En ese contexto, hay una búsqueda desesperada por parte de los inversores de indexar los pesos a activos que ofrezcan cobertura inflacionaria y devaluatoria, provocando un colapso en las tasas de interés de los bonos en pesos.

Desanclaje de expectativas y boom de indexación

El lunes siguiente a las PASO, el BCRA devaluó un 22% el peso y llevó la tasa de interés de las Leliq al 118%.

Dicha medida no vino acompañada de ningún anuncio fiscal, así como tampoco de ninguna medida económica adicional. Es decir, se dio una devaluación sin un plan económico.

Inmediatamente, los agentes económicos comenzaron a ajustar los precios al alza en la economía real, con una suba de al menos, 20%.

Esta aceleración en los precios provocó que los inversores esperen una mayor inflación de cara a los próximos meses, alentando una explosión en la demanda por cobertura inflacionaria.

Debido a que el Gobierno devaluó y prometió a la vez que no va a volver a subir el dólar hasta al menos las elecciones de octubre, esto mismo alentó una expectativa devaluatoria para los meses siguientes, dejando viva las chances de un nuevo salto cambiario.

Por lo tanto, la demanda por cobertura inflacionaria a través de los bonos CER, y por cobertura cambiaria, vía bonos dólar linked, generó que los rendimientos de dichos bonos colapsen a niveles más bajos desde la crisis de deuda en pesos de junio de 2022.

Dado que los inversores esperan más inflación y devaluación, prácticamente que lo único que demandan son bonos que ajustan por CER o devaluación.

Por lo tanto, lo único que puede emitir hoy el Gobierno en materia de deuda en pesos es justamente bonos indexados a dichos riesgos nominales.

De esta manera, la indexación a inflación y/o devaluación de la deuda en pesos alcanza valores máximos de 96,1%.

Esto es marcado deterioro respecto de los valores que se evidenciaban en 2019, cuando solamente el 55% de la deuda estaba indexada a inflación y/o devaluación.

Desde PPI destacan que en las últimas jornadas ha habido un incremento en la indexación de los pesos dentro del mercado de deuda en pesos.

"El stock total de deuda en pesos trepó a un máximo de 29,7% del PBI, el cual se divide casi 65% en manos públicas y el restante 35% en el sector privado. La gran composición indexada del stock de deuda (en agosto representa el 96,1% del total) explica la aceleración en el crecimiento de este stock luego de la devaluación del tipo de cambio oficial el lunes posterior a las PASO", afirmaron.

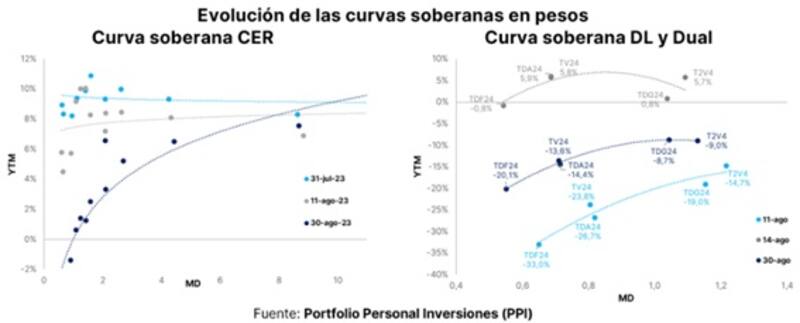

Colapso en las tasas en pesos

El colapso en la curva CER y dólar linked fue asombroso. La curva operaba con tasas reales positivas de entre 6% al 11% en el tramo corto a fines de julio. Hoy, la curva opera con tasas de -2% al +2% en el tramo corto.

En lo que respecta a la deuda dólar linked, la misma operaba con tasas de hasta 6% antes de las elecciones, pasando a operar con tasas negativas de entre -33% y -15% actualmente.

Es decir, la mayor demanda deprimió muy rápidamente las tasas de interés reales y las tasas de los bonos dólar linked.

Desde PPI agregaron que la demanda de deuda en pesos en el último mes fue elevada, en medio de una devaluación del tipo de cambio oficial.

"Tomando como referencia el movimiento del tipo de cambio oficial en agosto (27,1%), solamente los títulos Dollar Linked y Duales lograron superar o empardar este rendimiento. Los bonos CER se acercaron a los dólar linked, exhibiendo subas en pesos de entre 14% al 21%. Esta reacción se exacerbó luego del salto devaluatorio post-PASO, donde hubo un traspaso de flujos desde estrategias dólar linked a CER para aprovechar el congelamiento del crawling-peg oficial", dijeron,

En esa línea, resaltaron que las tasas reales de los títulos CER comprimieron y se mantienen en terreno negativo hasta mediados de 2024.

Esta expectativa de mayor inflación y devaluación se vio complementada con los anuncios de expansión fiscal adicional que anuncio el Gobierno, es decir, el famoso "plan platita", y el cual siguió deteriorando las expectativas, alentando una mayor nominalidad en la macro local en los próximos meses.

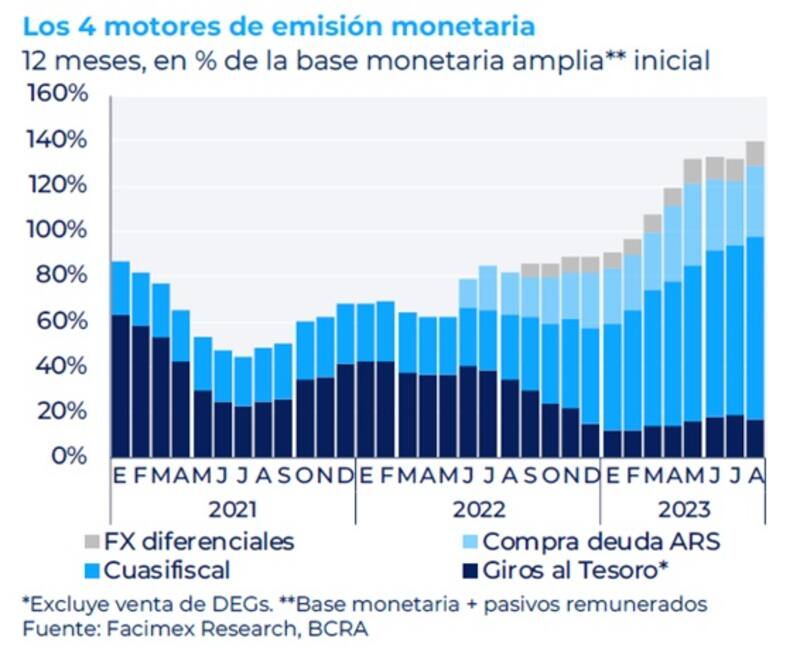

Los analistas de Facimex Valores afirmaron que el anuncio de un impulso fiscal con restricción financiera anticipa más emisión monetaria, en un contexto que ya muestra una muy alta emisión por el financiamiento del déficit fiscal y cuasifiscal.

Desde la compañía explican que esto impactó principalmente a través de 2 canales.

"Por un lado, el aumento de la liquidez y la expectativa de una mayor emisión monetaria futura llevaron a una fuerte caída de las tasas de interés reales, en un contexto de alta demanda de cobertura inflacionaria y cambiaria, dado el desanclaje de las expectativas", dijeron

Además, agregaron que "el otro canal fue que la expectativa de una emisión monetaria mayor agregó combustible a la brecha poniendo presión sobre el tipo de cambio fijo en un marco de bajas reservas netas".

Oportunidades de bonos en pesos

Debido a que no hay señales de moderación fiscal, con una continua emisión monetaria y con riesgos cambiarios e inflacionarios al alza, los inversores siguen buscando oportunidades en bonos en pesos, aun dado el importante rally en los bonos en pesos y su respectiva caída en los rendimientos de dicha deuda.

Los datos de alta frecuencia confirman que la inflación de agosto muy probablemente se ubique por encima del 10%. Del mismo modo, las tasas implícitas de los bonos en pesos muestran una expectativa inflacionaria del 12% al 14% mensual en agosto por lo menos.

Ezequiel Zambaglione, head de research de Balanz, entiende que la baja en los rendimientos de los bonos en pesos responde a la inflación esperada por el mercado para los próximos meses y a la nueva tasa de interés fijada por el BCRA, en un contexto en que veremos el pass-through de la devaluación.

De esta manera, el especialista de Balanz le sigue viendo valor a la deuda en pesos a la falta de otras opciones superadores.

"No descartaría los bonos en pesos ya sea para cubrirse de la inflación en el corto plazo como para hacer tasa, ya que, ajustado por riesgo, no creo que haya alternativas mejores en la tasa fija ni en los dólar-linked. Por otra parte, con la brecha en 120% y los bonos en dólares en valores que, desde nuestro punto de vista, ya incorporan el factor electoral, los bonos en pesos emergen como una alternativa con buen rendimiento esperado en dólares", dijo Zambaglione.

El head de research de Balanz remarcó que los bonos CER son un buen vehículo para inversores que busquen retornos en dólares a partir de la reducción de la brecha en los próximos meses, especialmente a inicios del próximo gobierno.

"Las variables para tener en cuenta si se busca aprovechar esta oportunidad son del lado de los retornos la potencial compresión de brecha en el futuro y del lado de los riesgos la posibilidad de una desindexación de los bonos como parte del programa económico del próximo gobierno. Para un inversor optimista, que confía en que no habrá desindexación, los Boncer con vencimiento entre 2024 e inicios de 2025 resultan atractivos", señaló Zambaglione.

Por lo tanto, en un escenario en donde las expectativas nominales se han desanclado, los inversores buscan de manera acelerada indexar sus pesos bonos CER o dólar linked con la idea de obtener cobertura ante una mayor inflación y/o devaluación.

Juan Manuel Franco, economista jefe de Grupo SBS, considera que dado el contexto actual, caracterizado por incertidumbre política, múltiples desequilibrios macro y una nominalidad exacerbada luego del salto discreto en el dólar oficial invita a posicionarse en estrategias defensivas que apunten a proteger el capital.

"Para inversiones en pesos, destacamos a papeles CER cortos, destacando que el carry, pese a ser menor al que correrá desde mediados de septiembre (que captura inflación de agosto), sigue siendo mayor al del dólar oficial, que estimamos será 0, al menos hasta las elecciones generales", dijo Franco.

En cuanto a la estrategia, Nicolas Merea Vega, porfolio manager de Mariva Fondos, agregó que los fondos T+1 y CER de Mariva Fondos son conservadoras, con una duration corta evitando las volatilidades asociadas a incertidumbre política previa a las elecciones generales.

"Nuestro fondo T+1 se encuentra posicionado con un 25% estructural en instrumentos ajustables por tasa BADLAR (113% aprox), un 10% en cheques de pago diferido de muy corto plazo y el 65% restante en liquidez inmediata a través de cauciones a 1 día. Este fondo se encuentra rindiendo 100% TNA (por encima de un Money Market) y creemos que es una alternativa a la hora de hacer carry en el corto plazo", comentó.

Merea Vega detalló que el fondo CER de Mariva Fondos mantiene una estrategia de corta duration para evitar riesgos asociados a las incertidumbres políticas que se puedan generar en el corto plazo a medida que se aproximen las elecciones generales.

"El fondo está posicionado con un 30% en la letra con vencimiento el 18 de septiembre (tasa fija), y un posicionamiento fuerte en la letra con vencimiento el 18 de octubre (previo a las elecciones generales) de 44% + un 10% en títulos públicos soberanos con vencimiento en 2024. El posicionamiento corto se debe a las dudas acerca de lo que puede suceder con la curva pesos post elecciones generales", detalló.