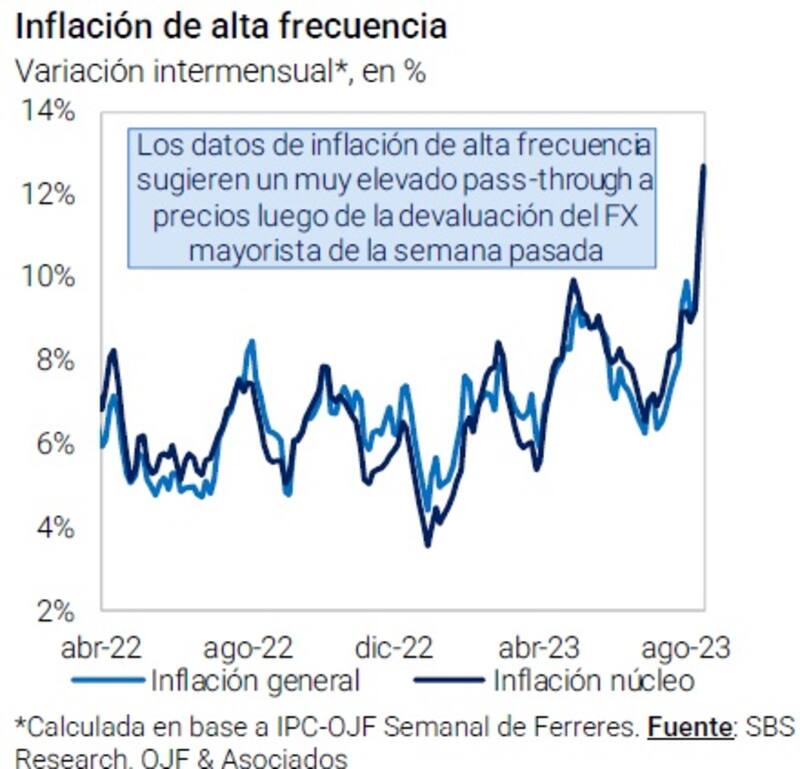

La suba de precios en la economía real es un hecho. Los datos de alta frecuencia lo confirman y proyectan un IPC en agosto mayor al 10%.

Además, según especialistas del mercado, los bonos operan con una inflación implícita mayor al 14%.

Los bonos operan con la expectativa de la inflación futura y los valores de la renta fija local muestra que se ha producido una aceleración en la suba de precios en el corto plazo. Esto provocó un aumento en la demanda de los bonos que ajustan por CER, provocando una caída en los rendimientos de esos títulos. Crecen los flujos de los fondos que ajustan por CER y T+1, y señalan nuevas oportunidades en dicho segmento.

La inflación esperada por el mercado

Los últimos datos de alta frecuencia de la inflación confirman que se aceleró con fuerza ante el traslado de la devaluación de forma casi inmediata.

Con datos al 25 de agosto, el IPC-OJF de la consultora de Ferreres midió para la semana pasada una inflación del 3,2% semanal para el nivel general y 4,2% semanal para la Núcleo.

Según Adrián Yarde Buller, economista jefe y estratega de Facimex Valores, en el caso de la inflación Núcleo, se trata de la segunda variación semanal más alta desde, al menos, enero de 2016, ubicándose solamente por detrás del dato de la semana pasada (5,2% semanal).

"Todas las métricas mensuales del IPC-OJF brindaron señales de clara aceleración y alcanzaron cifras récord para el indicador de Ferreres. En la medición punta a punta de los últimos 30 días el IPC-OJF midió una suba de 14,5% para el nivel general (+1,9pp con respecto a los datos de la semana previa) y 15,7% para la inflación Núcleo (+2,9pp)", dijo Yarde Buller.

Además, agregó que la inflación fue del 11,2% al comparar la variación entre los primeros 25 días de agosto contra los primeros 25 días de julio, cuando está métrica había sido del 6,7% en julio.

"En este marco, seguimos esperando que la inflación de agosto se ubique en torno al 12% mensual y que la de septiembre sea más alta que la de agosto", proyectó.

Las señales que muestran una aceleración de la inflación a través de los datos de alta frecuencia, son confirmadas también con la inflación implícita en la renta fija en pesos.

Los analistas de la Consultora 1816 remarcaron que la inflación implícita en la curva de bonos que ajustan por CER se ubica por encima del 10%, a la vez que señalaron que, a causa de la mayor demanda reciente, las tasas de dichos bonos ajustaron fuertemente a la baja.

"El salto devaluatorio benefició principalmente a las curvas CER. Lógicamente fueron las Lecer los instrumentos que presentaron la mayor caída en los rendimientos. Las Lecer a noviembre habían cortado a CER+4,65 en la licitación del 10 de agosto, y 8 días después la tasa de corte fue -5,33%. Los precios de las Leder y Lecer sugieren una inflación de agosto de 14,3%, lo cual da fe de la velocidad de traslado a precios de la devaluación", detallaron.

Con una visión similar, Sebastián Suh, portfolio manager de Adcap Asset Management, considera que la inflación esperada por el mercado es superior al 10%.

"Tras el salto cambiario del lunes post PASO, vimos que hubo un cambio en los flujos en pesos. Los inversores fueron a buscar cobertura por inflación en lugar de hacerlo por el tipo de cambio, debido a la pausa del crawling peg y el traslado a precios del nuevo tipo de cambio oficial que aceleraría la inflación. Mirando los rendimientos de corto plazo del mercado, vemos que se está esperando un dato de IPC en torno al 14% mensual para agosto", detalló Suh.

Flujos y búsqueda de cobertura

El mercado busca cuidarse de la aceleración en la nominalidad, tanto inflacionaria como devaluatoria.

Por ello, los inversores han acentuado su exposición a los bonos que ajustan por CER para proteger a los pesos de la inflación.

Parte de esa estrategia se puede observar con el incremento en los flujos dentro de los fondos comunes de inversión, con los fondos CER y T+1 recibiendo una mayor cantidad de suscripciones.

Mariano Calviello, head portfolio manager de FIMA, coincidió en que los inversores buscan refugio en los bonos que ajustan por CER luego de la devaluación.

"Desde la devaluación post PASO se ha visto flujo, tanto a fondos CER como a fondos T+1. En el caso de los fondos CER si se nota una mayor demanda por parte de los inversores, principalmente con la idea que tiene el mercado de una aceleración del IPC hacia adelante. Además, los precios quizás los mostraban más baratos en términos relativos contra los activos con ajuste dólar linked", comentó.

Desde ICBC Investments Argentina remarcan que en este contexto no se puede descartar que el IPC de agosto y septiembre superen el 10%, dejando el 6,2% de julio como una anomalía y dicha expectativa genera, según los especialistas de la compañía, en atractiva la deuda que ajusta por inflación.

"Esto torna relativamente atractiva la curva CER y fue lo que motivó los movimientos de los pesos dentro de la industria de fondos comunes de inversión. La curva CER ajustó en las últimas dos semanas desde CER+6% a CER+1% (medido para duration 1 año)", dijeron.

De hecho, en las últimas jornadas, las letras que ajustan por CER han evidenciado una fuerte sube, desplazando a la baja a la curva, lo cual es un claro reflejo de la búsqueda de cobertura que tiene el mercado contra los riesgos de una mayor inflación en los próximos meses.

Oportunidades en bonos

Los bonos que ajustan por CER han encontrado una importante demanda en los últimos días, sobre todo luego de que el BCRA haya devaluado en forma discreta y que se haya trasladado dicha suba del dólar a precios en la economía real de manera directa.

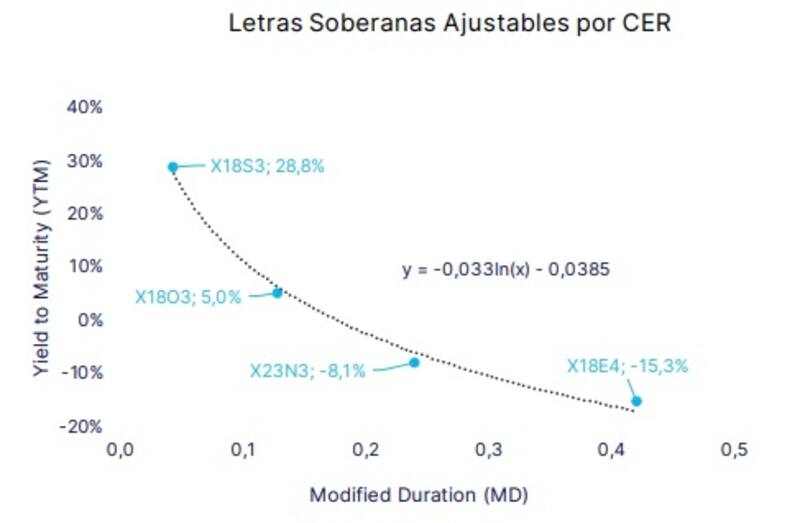

Las letras que ajustan por CER muestran tasas negativas, aunque el mercado sigue viendo oportunidades en los mismos, en especial para los vencimientos a octubre, los cuales capturarían el traslado a precios post devaluación.

En este contexto, Yarde Buller remarcó que entre la renta fija en pesos, desde Facimex Valores siguen concentrando la exposición en CER ante datos de inflación de alta frecuencia que vienen mostrando una fuerte aceleración.

"En este marco, tiene sentido sobre ponderar Lecer de Noviembre (X23N3) y Enero (X18E4) para capturar la inflación de agosto y septiembre. Esta exposición puede ser combinada con Boncer con vencimientos en el 4T24 y 1T25, como el Boncer de octubre 2024 (T4X4), diciembre 2024 (T5X4) y de febrero 2025 (T2X5)", recomendó.

Juan Manuel Franco, economista jefe de Grupo SBS remarcó que los datos de inflación de alta frecuencia sugieren un muy elevado pass-through a precios luego de la devaluación del tipo de cambio mayorista de la semana pasada.

Por ello, sigue viendo valor en los bonos que ajustan por CER.

"En términos de estrategia, el carry del CER comenzará a ser más alto recién desde mediados de septiembre (captura inflación de agosto), y en este espacio preferimos papeles cortos (X23N3). Mirando a 2024, preferimos para el primer trimestre de 2024 posiciones en TDA24 o TV24 por sobre TX24", dijo Franco.