El Cronista

El BCRA subió las tasas de pases para los Fondos Comunes de Inversión (FCI). Esta medida quita atractivo a los productos bancarios, como los plazos fijos y puede provocar una fuerte migración de pesos desde las entidades financieras hacia los fondos.

El Tesoro podría verse perjudicado en las próximas licitaciones y crecen las presiones para que el BCRA suba la tasa de Leliq para retener los pesos en los bancos.

El BCRA subió el lunes la tasa de pases pasivos a 1 día con FCI al 95% de la tasa de los pases pasivos a 1 día con bancos, desde el 75 por ciento.

Es una suba muy fuerte que llevó la tasa de pases para los FCI desde el 54% (71,5% TEA) al 68,5% (98,1% TEA).

Este cambio en las tasas de interés que les paga a los fondos comunes de inversión eleva el atractivo a los FCI money market, quitándole atractivo a los plazos fijos de los bancos.

Actualmente, el BCRA les paga a los bancos una tasa de 72% TNA por los pases, mientras que la nueva resolución otorga a los FCI el 95% de esa tasa, es decir, un 68,5% TNA.

Por lo tanto, los fondos comunes de inversión logran alcanzar un retorno mayor de lo que el inversor recibe por una cuenta remunerada en un banco, así como también por los plazos fijos.

Sebastián Suh, portfolio manager de Adcap Asset Management, espera una suba en los rendimientos de los fondos comunes de inversión money market.

"De la mano de la reciente suba de la tasa de pases para los FCI, esperamos que los fondos money market vayan mejorando sus rendimientos a medida que vayan reacomodando sus carteras. Las tasas de mercado, como las cauciones, subieron tras el anuncio de suba de tasas del BCRA", dijo.

En ese sentido, Suh espera que los rendimientos de los fondos money marketlogren converger a tasas efectivas anuales (TEA) de entre el 95,3% y el 97,3%, incrementando desde el promedio anterior del 85,8%.

En cuanto a los rendimientos, Suh aclara que el nuevo nivel de TEA superaría al plazo fijo mayorista, que rinde una tasa nominal anual (TNA) del 66,5% y una TEA del 91%, pero no alcanzaría a la TEA del 107% de un plazo fijo minorista.

Los analistas de Cohan afirmaron que esta medida afectará muy positivamente los rendimientos de los fondos money market en detrimento de los bancos.

"Posiblemente los FCI T+0 redistribuyan sus carteras reduciendo cuentas remuneradas y plazos fijos a cambio de pases con el BCRA. Estos fondos también se ven favorecidos en relación a los T+1 al reducir la diferencia entre sus rendimientos", dijeron.

El mayor riesgo detrás de la medida es que la asimetría en los rendimientos provoque una salida de depósitos a plazo fijo en los bancos para que estos se redireccionen hacia los fondos comunes de inversión.

Los analistas de Facimex Valores afirmaron que, con esta medida, los pases de los FCI con el BCRA pasarán a rendir más que las alternativas que ofrecen los bancos, ya que las cuentas corrientes remuneradas pagaban 63,6% TNA (85,9% TEA) y los plazos fijos (TM20) 66,5% TNA (91,0% TEA).

En ese sentido, desde Facimex Valores esperan que, en ausencia de nuevas medidas, los FCI migrarán sus depósitos en bancos hacia pases con el BCRA.

"Esto implica un movimiento potencial de $ 3,5 billones sumando las posiciones en cuentas corrientes remuneradas y plazos fijos, enorme a nivel sistema", detallaron.

En cuanto a los flujos, el portfolio manager de Adcap Asset Management espera que los mismos se redireccionen hacia los money market.

"Sin embargo, esperamos que haya un aumento de flujo hacia los fondos money market dada la liquidez inmediata que ofrecen a cambio de menor TEA. Consideremos que la diferencia de TEA entre un plazo fijo minorista y los fondos money market ahora se redujo de aproximadamente 20% a 10%. En segunda instancia, hasta podemos esperar que el público inversor prefiera los fondos money market por sobre los fondos T+1, debido a la mejora relativa de las TEA", aclaró Suh.

Los analistas de Portfolio Personal Inversiones (PPI) afirmaron que lo más evidente de la medida es un golpe a la rentabilidad de los bancos por la baja en la intermediación.

"Dado que los FCI ahora tienen un costo mucho más bajo a la hora de ir directamente a pases, los bancos ven deteriorado su negocio, en especial, a la hora de ofrecer cuentas remuneradas", alertaron.

Los fondos T+0 y T+1 invierten en instrumentos de los bancos y se espera que, a partir de la medida, los gestores decidan bajar exposición a estos productos.

"La industria de FCI t+0 posee alrededor de 56% de su portfolio en cuenta remuneradas, lo cual probablemente disminuya ante esta noticia. Los FCI t+1 poseen cerca del 16% de liquidez, la cual un 65% está plazos fijos, 25% en otros FCIs (liquidez inmediata) y un 10% en disponibilidad", detallaron desde PPI.

De esta manera, los analistas de PPI advierten que, ante el incremento de este coeficiente, ahora el FCI que quisiera recortar notablemente duration podría hacerlo por un costo bastante más bajo.

La medida del BCRA podría complicar al futuro del financiamiento del Tesoro en el mercado.

Si los bancos ven salidas de flujos dentro de su balance a causa de una migración de los bancos hacia los FCI, estos tendrán también menos recursos para financiar al Tesoro.

De esta manera, para retener los pesos en los bancos, a partir de esta medida crece la presión para que el BCRA suba la tasa de las Leliq.

Con relación al futuro de los bancos, desde Facimex aclaran que no pueden competir con los pases, incluso cuando ayer subieron las tasas de las cuentas remuneradas y los plazos fijos, comprimiendo márgenes.

"Por efecto de IIBB, los bancos de la CABA reciben una TEA del 93,8% por los pases a 1 día y del 95,9% por las Leliq a 28 días, por debajo del 98,1% de los pases con FCI. Si no hay subas de tasas de Leliq, tendrán incentivos a achicar sus balances", dijeron.

Además, aclararon que "el Tesoro deberá subir tasas, ya que el costo de oportunidad de migrar de riesgo Tesoro a riesgo BCRA cayó considerablemente (especialmente relevante para los T+1) y las Lelites quedaron por debajo de los pases (TEA de 96,8% en la última licitación)", detallaron.

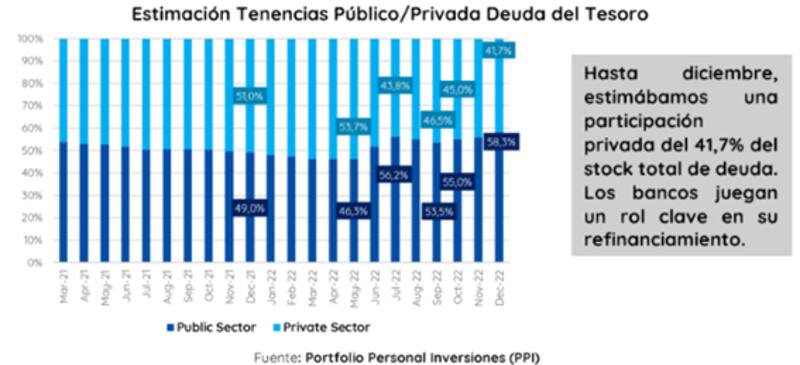

Los analistas de PPI consideran que la medida afecta en el margen al Tesoro.

"Con esta medida, algún FCI t+1 podría reducir su exposición a alguna letra del Tesoro corta sin un costo de oportunidad tan amplio. El sector bancario es el principal aliado del Gobierno a la hora de refinanciar la deuda en pesos, y sospechamos que jugó un papel fundamental en el último canje de deuda del primer trimestre. En principio, la medida de este lunes genera cierta incertidumbre respecto al acompañamiento de los bancos en futuras operaciones de deuda", dijeron desde PPI.

Finalmente, desde Cohen también entienden que es una mala noticia para el Tesoro.

"La medida pone presión a la capacidad de financiamiento del propio Gobierno al sumar competencia contra la tasa a la que se colocan las Ledes", advirtieron.