La tasa de interés real anual de los plazos fijos está en niveles máximos de la administración de Alberto Fernández, debido a que la inflación en los últimos meses estuvo por debajo del rendimiento de los depósitos a plazo tradicionales. Sin embargo, advierten que podrían tornarse nuevamente negativas en los próximos meses.

El dato se desprende de un análisis realizado por Portfolio Personal Inversiones (PPI), que da cuenta de cuál es la situación actual y qué es lo que puede suceder en el corto plazo.

Qué hara el BCRA con la tasa

En el mercado, ahora descartan que el BCRA vaya a implementar en el corto plazo una baja de las tasas de interés, dado que, por el contrario, en los últimos días decidió incrementar los rendimientos de las operaciones de pases tanto para los bancos como para los Fondos Comunes de Inversión (FCI).

Anteriormente, tras conocerse el dato de inflación de diciembre había dejado en claro su postura de mantener las TNA de plazos fijos y Leliq en 75 por ciento.

A pesar de que se especuló con una baja de la tasa de interés el mes pasado, tras conocerse el dato de inflación de diciembre, el Banco Central ratificó que decidió mantenerla en el 75% TNA, lo que implica una tasa efectiva de 107,5%, con el fin de "contribuir a la desaceleración gradual de la inflación en el mediano plazo, consolidando la estabilidad financiera y cambiaria".

Además, este lunes anunció un alza de las tasas de interés para las operaciones de pases para los Fondos Comunes de Inversión (FCI), tras la suba para los bancos, lo que dejo al mercado dudando respecto a un eventual incremento en la tasa de las Leliq y plazos fijos.

Perspectivas de tasa de interés

A pesar los rendimientos reales de los plazos fijos están en su mayor nivel de la presidencia de Alberto Fernández, el escenario podría complicarse en los próximos meses.

"A pesar del esfuerzo del Banco Central de utilizar la política monetaria para controlar la inflación y el tipo de cambio, las tasas fueron casi siempre negativas en términos reales", destacaron desde Inviu.

"La reciente desaceleración de la inflación da lugar a que, de corto plazo, el BCRA pause el ajuste alcista de las tasas. La única excepción sería una subsecuente aceleración del costo de vida durante la segunda mitad de 2023", agregaron.

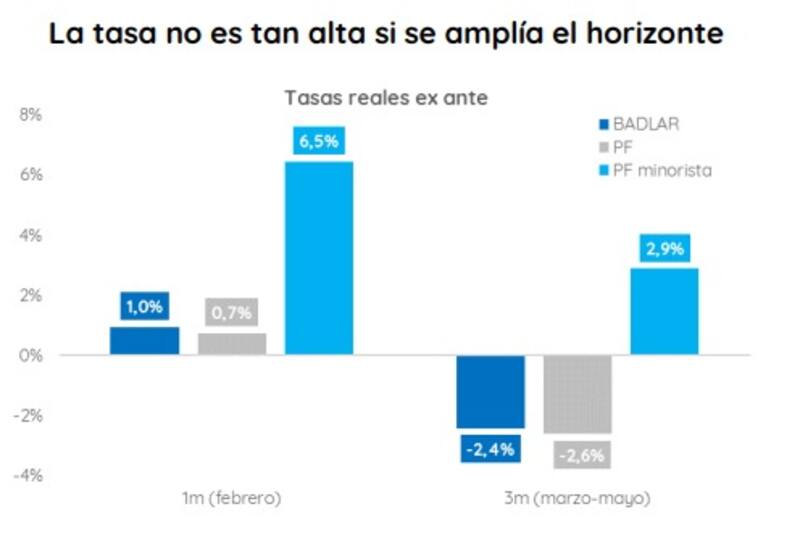

De acuerdo a los cálculos de PPI, las tasas de interés positivas a un mes vista, actualmente con una TEA de BADLAR en 1% y una de plazo fijo total en 0,7%, se vuelven negativas para el trimestre marzo-mayo (-2,4% y -2,6%).

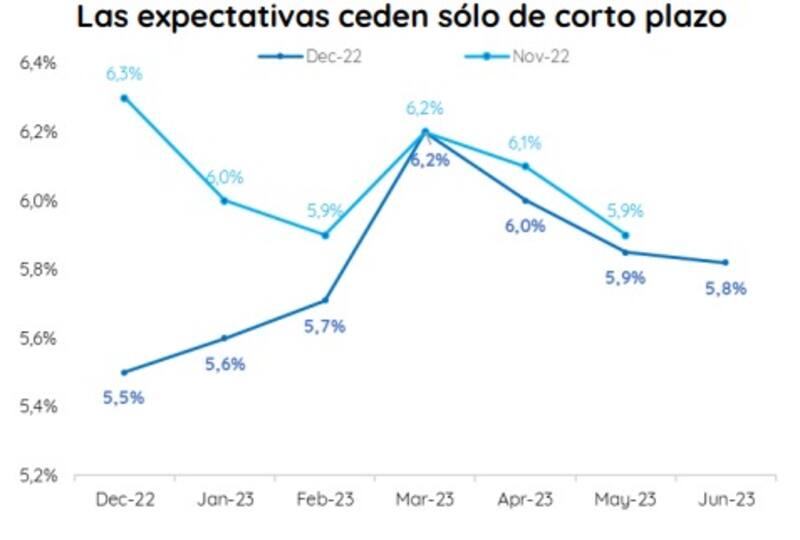

"Las expectativas cedieron muy en el margen tras la sorpresa inflacionaria de noviembre. Si bien la inflación esperada promedio para diciembre-marzo bajó de 6,1% a 5,6%, la de marzo-mayo se mantuvo prácticamente sin cambios en 6%", detallaron desde Porfolio Personal Inversiones (PPI).

"Si bien no estamos en un esquema de inflation targeting - que determina una tasa real ex ante tomando como input las expectativas - la autoridad monetaria confesó estar monitoreando expectativas que no ceden", recalcaron.

Futuro de las tasas

El Banco Central determinó alzas de tasas de interés de los pases en la última semana para aliviar la tensión cambiaria. Sin embargo, no modificó las tasas de los plazos fijos ni Leliq.

Respecto a la evolución real de los instrumentos, en el mercado hay consenso respecto a que un recorte de tasas está descartado, por lo pronto en el corto plazo.

"Es probable que las expectativas no cedan en el próximo REM, por lo que el BCRA carecerá de razones para considerar un recorte de tasa. El riesgo de apresurar una baja de tasa sería acelerar la inflación y despertar los dólares financieros al volver menos atractivos los instrumentos en pesos", remarcaron.

"Vale recordar que el actual equilibrio cambiario se sostiene en la alta tasa nominal en pesos. Sucumbir a presiones políticas para recortarla podría desestabilizar el andamiaje nominal de la economía", marcaron.