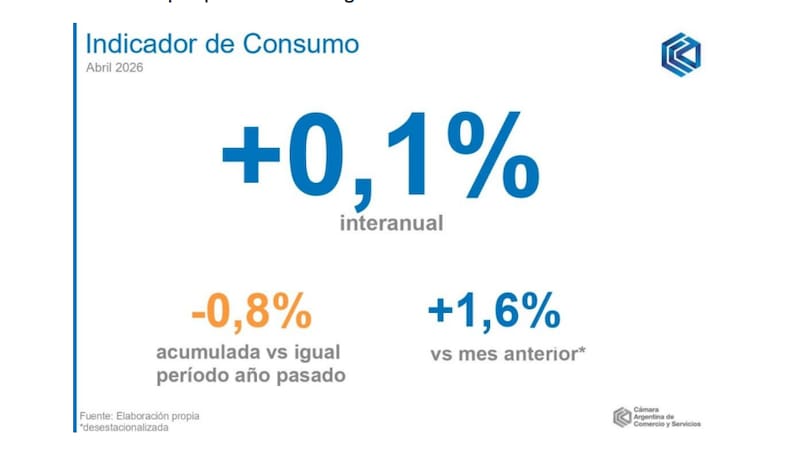

La desaceleración de la inflación comenzó a darle algo de oxígeno al bolsillo de los hogares, pero todavía no alcanza para hablar de una recuperación firme del consumo. Así lo reflejó el último Indicador de Consumo (IC) elaborado por la Cámara Argentina de Comercio y Servicios (CAC), que en abril mostró un crecimiento interanual de apenas 0,1%, luego de varios meses consecutivos de caídas.

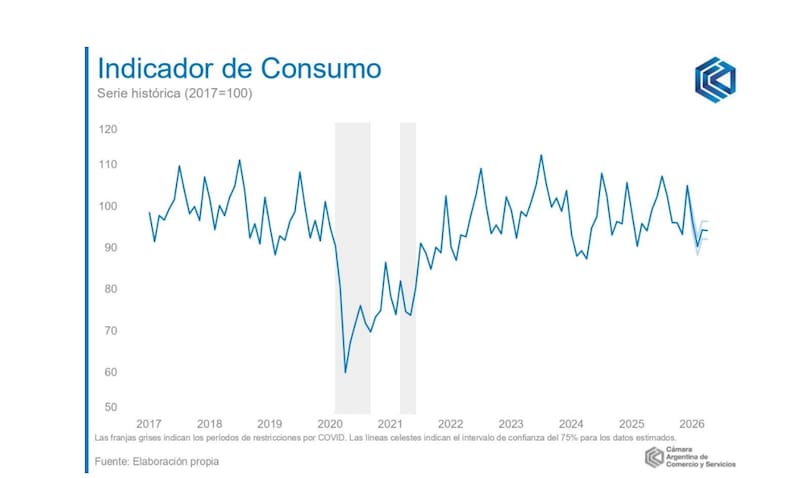

El dato cortó la racha negativa del primer trimestre y permitió que el indicador volviera a terreno positivo, aunque por un margen mínimo y en un contexto donde el comportamiento de los distintos rubros sigue mostrando fuertes diferencias. Mientras algunos sectores ligados a bienes durables y servicios lograron sostener cierta recuperación, el consumo masivo continuó debilitado.

En términos desestacionalizados, el índice avanzó 1,6% respecto de marzo, en lo que la CAC interpretó como una mejora vinculada a la desaceleración inflacionaria y a una leve recomposición de los ingresos reales. Según la entidad empresaria, el ingreso nominal promedio por hogar alcanzó en abril los $3.010.000, con un incremento real de 0,2% frente al mes anterior.

La desinflación y sus limites

La inflación de abril, que se ubicó en 2,6%, marcó una baja respecto del 3,4% de marzo y permitió moderar parcialmente la presión sobre el poder adquisitivo. La CAC destaca que se trató de la menor variación mensual desde fines de 2025 y remarcó que el ingreso disponible de los hogares acumuló dos meses consecutivos de mejora interanual.

Sin embargo, el comportamiento del consumo continúa lejos de mostrar una recuperación homogénea. De hecho, uno de los datos más sensibles del informe volvió a aparecer en el apartado de bienes de consumo masivo. Los productos de alta rotación y vida útil corta —alimentos, bebidas, artículos de limpieza y tocador, entre otros— registraron una caída interanual de 3,8% en abril y una baja desestacionalizada de 4,7% frente a marzo.

Ese deterioro en el consumo cotidiano también apareció reflejado en otros relevamientos privados conocidos en las últimas horas. Según la consultora Scentia, el consumo masivo registró en abril una caída interanual de 3,8%, con retrocesos marcados en supermercados, mayoristas, kioscos y autoservicios independientes.

La coincidencia entre ambos informes resulta interesante porque permite observar una dinámica cada vez más visible dentro de la economía actual: mientras el consumo agregado muestra señales de estabilización, las compras vinculadas a alimentos, artículos de limpieza y productos de uso diario continúan bajo presión.

La diferencia no es menor y explica parte del debate económico del momento. Mientras el Gobierno sostiene que hubo un cambio en la composición del gasto de los hogares —con mayor peso relativo de servicios, viajes, bienes durables y comercio electrónico—, distintos analistas advierten que la desaceleración inflacionaria todavía no logró recomponer plenamente el poder de compra en el consumo cotidiano.

De hecho, Scentia detectó que el e-commerce volvió a ser el canal de mayor crecimiento, con un salto superior al 40% interanual, aunque con una incidencia todavía reducida sobre el volumen total comercializado.

En ese sentido, el propio informe de la CAC muestra que el crecimiento del índice general convive con desempeños muy distintos entre sectores. Indumentaria y calzado registró una suba interanual de 6,4%, aunque con bajo impacto sobre el indicador agregado. El rubro vivienda, alquileres y servicios públicos avanzó 3,2%, impulsado principalmente por una recuperación en la demanda eléctrica.

En cambio, transporte y vehículos mostró una caída de 4,1% interanual y se convirtió en uno de los principales factores de arrastre del índice. La CAC vinculó esa dinámica con un estancamiento en los patentamientos tras el fuerte crecimiento registrado durante 2025.

También recreación y cultura exhibió un retroceso interanual de 0,8%, aunque en este caso influido por la comparación contra un abril del año pasado particularmente elevado.

El crédito, en el centro de la conversación

El comportamiento del crédito aparece nuevamente como uno de los principales condicionantes del consumo. Tras la fuerte expansión observada desde mediados de 2024 y durante gran parte de 2025, el financiamiento comenzó a mostrar señales de agotamiento.

Según la CAC, las tarjetas de crédito y los préstamos personales acumulan varios meses de caída tras el estancamiento registrado hacia fines del año pasado. El crédito prendario mostró una dinámica similar, mientras que el hipotecario continuó creciendo, aunque a menor velocidad.

La consecuencia directa es un freno en el impulso que venían mostrando algunos bienes durables. El patentamiento de autos comenzó a estabilizarse en niveles inferiores a los máximos de 2025, mientras que las escrituras inmobiliarias permanecieron elevadas, pero sin continuar la tendencia ascendente.

En paralelo, el consumo de electrodomésticos mostró una dinámica más estable, sin grandes caídas pero también sin señales claras de expansión.

Para la CAC, el escenario de los próximos meses dependerá en buena medida de cómo evolucione la composición del gasto de los hogares. El informe advierte que el consumo masivo “pausó su recuperación”, mientras que los bienes durables ingresaron en una etapa de meseta.

Ese equilibrio, todavía inestable, se transformó en uno de los principales termómetros de la economía doméstica. Porque aunque la desaceleración de la inflación permitió aliviar parcialmente la presión sobre los ingresos, el consumo todavía no logra exhibir una recuperación amplia y sostenida. Y detrás del dato positivo de abril, todavía persisten señales de cautela en las decisiones de gasto de los hogares.