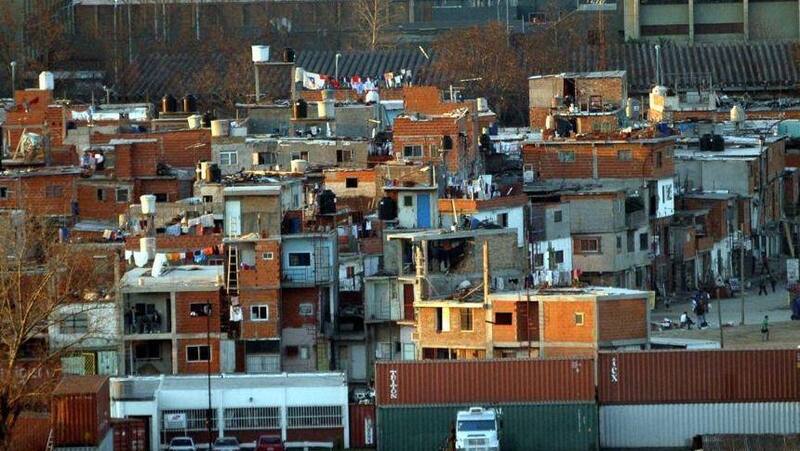

Todo indica que la situación social en los sectores vulnerables y la clase media de la Ciudad de Buenos Aires empeorará profundamente en la segunda ola de Covid-19 en función de la radiografía del impacto que ya dejó la pandemia con datos alarmantes a la vista: el 96,4% de los hogares de las villas porteñas disminuyeron sus ingresos, un 48% de la población de sectores marginales tuvo efectos negativos en la situación laboral y se registró un escaso nivel de conectividad en los hogares medios y bajos de la CABA.

Los datos relevados de julio a octubre del 2020 que surgen de la última encuesta del Observatorio de la Deuda Social de la UCA junto con la Defensoría del Pueblo de la Ciudad de Buenos Aires arrojan un panorama preocupante para los porteños en lo que será la nueva etapa de pandemia que ya comenzó.

Según el informe de abril de la UCA y la Defensoría del Pueblo de la Ciudad, el año pasado hubo en la CABA un 34,1% de la población que sufrió efectos negativos de la pandemia en cuanto a la situación laboral personal; el 50,8% de los porteños registró una disminución de sus ingresos y apenas el 14,4% pudo hacer uso de sus ahorros para sortear la crisis.

"En función a los datos registrados el año pasado, con la segunda ola de pandemia vamos a tener niveles de actividad que van a deteriorar la reactivación y esto implicará un nivel de estancamiento de la pobreza que no va a cambiar", expresó a El Cronista el director del Observatorio de la Deuda Social de la UCA, Agustín Salvia.

Según el informe de la UCA y la Defensoría del Pueblo, la disminución de los ingresos del hogar es el indicador con mayor incidencia en relación a los efectos negativos de la pandemia. Casi 6 de cada 10 hogares a nivel nacional y 5 de cada 10 hogares en CABA sufrió o una caída de los ingresos. En cuanto a los efectos negativos en la situación laboral personal, se ven afectados 3 de cada 10 hogares porteños y el indicador con menor déficit es el uso de los ahorros para cubrir gastos habituales, afectando a casi 2 de cada 10 hogares en el total urbano nacional y a 1 de cada 10 en CABA.

Al analizar el impacto en la situación laboral personal (referida a tener efectos negativos por haber dejado de trabajar o perdido el empleo, o por disminuir el trabajo por suspensión y/o inhabilitación de actividades laborales durante la cuarentena), se observa que al interior de la CABA y según espacios socio-residenciales se ven más afectados quienes residen en las Villas CABA y en las Zonas Sur y Centro, y menos afectados quienes residen en la Zona Norte.

Así, por ejemplo, el 96,4% de los hogares de las villas porteñas vieron una disminución de sus ingresos y el 57% de los que viven en la zona sur de la Ciudad también sufrieron un impacto en el ingreso de sus hogares. En tanto, para el 48,3% de los que viven en las villas la pandemia tuvo efectos negativos en la situación laboral.

Salvia remarcó que "hubo una mayor caída de ingresos en sectores que no podían ser compensados por programas sociales. Esto se dio en sectores de clases medias bajas y sectores informales de la economía. En rubros como el turismo, la construcción y el empleo doméstico se vieron fuertemente golpeados. Así, en la Ciudad de Buenos Aires los efectos económicos de la pandemia tuvo como correlato en sectores de clase media baja que pasaron a engrosar los niveles de pobreza.

Si bien el IFE ayudó a evitar un impacto negativo mayor en sectores vulnerables, Salvia remarcó que en la Ciudad de Buenos Aires hay muchos programas de ayuda que no llegan por la condición migratoria o la falta de documentación de muchas personas que viven en la CABA.

En relación al acceso digital de los hogares frente al escenario Covid-19 en la Ciudad de Buenos Aires se observa que los déficits disminuyen a través del tiempo y con una fuerte reducción en el contexto de la pandemia.

Así, la encuesta de la UCA revela que el déficit de tenencia de computadora en el hogar oscila en torno al 40% en toda la serie histórica a nivel nacional, pero disminuye entre el 15% y el 12% en CABA; mientras que el déficit de tenencia de servicio de internet disminuye entre el 40% y el 28% a nivel nacional y entre el 14% y el 8% en CABA.

En los estratos más vulnerables (trabajadores marginales y obreros integrados) los que cuadruplican o triplican los déficits de acceso digital registrados en el total de CABA, siendo considerables las diferencias entre los déficits registrados en estos estratos respecto de los estratos medios. En el caso de no contar con computadora en el hogar, el déficit es de casi 3% en los hogares cuyos jefes tienen nivel educativo alto, mientras que es del 39% si el nivel educativo del jefe es bajo (hasta secundario incompleto o menos).

De esta manera, se registró que el 45,9% de los hogares de las villas porteñas no tiene acceso a internet y el 28% de las comunas del sur la Ciudad también presentaron problemas de conectividad.

En relación a la bancarización y el endeudamiento de los hogares frente al escenario Covid-19 en la Ciudad de Buenos Aires en el contexto de pandemia, se percibió una falta de bancarización financiera, la ausencia de crédito bancario y el endeudamiento no bancario se constituyen en indicadores de baja o débil autonomía y capacidad económica de los hogares.

De esta manera, el déficit de tenencia de cuenta sueldo o bancaria en el hogar oscila entre el 33% y el 13% a toda la serie histórica a nivel nacional, pero disminuye entre el 22% y el 3% en CABA.

Este rápido proceso de bancarización de los hogares observado en 2020 puede asociarse a la ampliación del otorgamiento de diversos programas de transferencias de fondos desde el Estado en el escenario Covid-19 (Tarjeta Alimentar, IFE, REPRO), más que a la formalización de relaciones laborales a través de cuentas sueldo bancarias.

Sin embargo, se observa que los hogares más afectados por estos déficits son los ubicados en las Villas de la CABA (3 de cada 10 no tienen cuenta bancaria y 7 de cada 10 no tienen tarjeta de crédito) y en la Zona Sur (1 de cada 10 no tienen cuenta bancaria y 3 de cada 10 no tienen tarjeta de crédito).