En esta noticia

Durante años, comprar un departamento para alquilar fue una inversión de paciencia. Los precios caían, los alquileres permanecían regulados y la rentabilidad se ubicaba en mínimos históricos, pero ahora la fotografía es muy distinta.

En varios barrios del Área Metropolitana de Buenos Aires (AMBA) la renta bruta ya supera el 10% anual en dólares, un rendimiento que hace pocos años parecía reservado para activos financieros de mayor riesgo.

Sin embargo, detrás de esos porcentajes aparece una segunda historia. Los barrios que lideran el ranking no son los tradicionales destinos de inversión inmobiliaria.

Lejos de Palermo, Belgrano, Puerto Madero o Nordelta, las mayores rentabilidades aparecen en zonas donde el valor de compra es mucho más bajo y donde el inversor también asume mayores riesgos vinculados a la vacancia, la liquidez del activo, la evolución futura de los precios, entre otros puntos.

Los datos surgen de los últimos relevamientos de Zonaprop para la Ciudad de Buenos Aires y el Gran Buenos Aires, que muestran cómo cambió la ecuación inmobiliaria tras la normalización del mercado de alquileres.

Mientras la rentabilidad promedio ronda entre el 6% y el 7% bruto anual según la zona, existen barrios donde el retorno ya alcanza los dos dígitos.

El nuevo mapa de la renta: dónde están los retornos más altos

El ranking deja una primera conclusión: la mayor rentabilidad no está necesariamente donde las propiedades son más caras, sino donde el valor del metro cuadrado permanece deprimido.

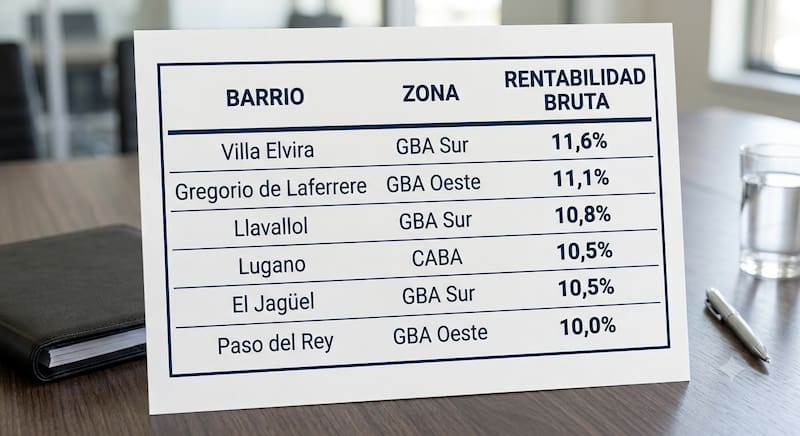

Entre los barrios del AMBA relevados por Zonaprop aparecen seis casos con retornos brutos iguales o superiores al 10% anual:

En el otro extremo aparecen algunos de los barrios históricamente más buscados por los compradores, pero con rendimientos mucho más bajos. La Lucila registra apenas un 4,3% bruto anual; Nordelta, 4,5%; Ituzaingó, 6%; y Don Bosco, en GBA Sur, 3,8%.

La lógica es sencilla: cuanto menor es el precio del activo respecto del alquiler que puede generar, mayor es la tasa de retorno.

¿Por qué rinden tanto?

La explicación no pasa por alquileres extraordinariamente caros, sino por el valor de compra de las propiedades.

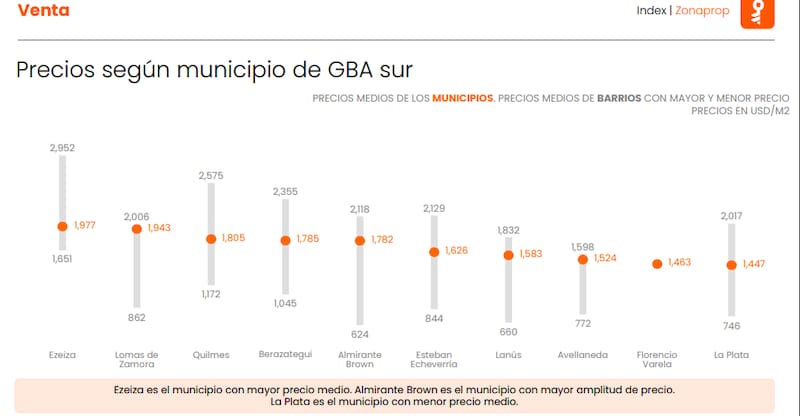

En Villa Elvira, por ejemplo, el metro cuadrado apenas ronda los u$s 746, uno de los valores más bajos del relevamiento, mientras que el alquiler mantiene niveles suficientes para impulsar la rentabilidad hasta el 11,6%.

Algo similar ocurre en Gregorio de Laferrere, donde el metro cuadrado cuesta alrededor de u$s 817 y la renta bruta alcanza el 11,1%.

Paso del Rey también combina valores de compra relativamente bajos con alquileres que permiten llegar al 10% anual.

En la Ciudad de Buenos Aires el fenómeno también aparece, aunque con otra escala. Lugano encabeza el ranking porteño con una rentabilidad del 10,5%, impulsada por un valor de compra considerablemente menor al promedio de barrios más consolidados.

La lógica es sencilla: cuanto menor es el precio del activo respecto del alquiler que puede generar, mayor es la tasa de retorno.

Pero, además, es necesario saber que dentro de cada distrito puede haber variaciones grandes. Así como no es lo mismo Lugano que Palermo, tampoco lo son Adrogué y Burzaco.

La rentabilidad no cuenta toda la historia

Sin embargo, los especialistas advierten que mirar únicamente el porcentaje puede llevar a conclusiones equivocadas.

Los informes de Zonaprop trabajan sobre precios de publicación, tanto para ventas como para alquileres. En la práctica, muchas operaciones terminan cerrándose por debajo de esos valores, por lo que la rentabilidad efectiva puede diferir de la estimada.

Además, la renta bruta no incorpora otros factores que impactan directamente sobre el rendimiento final del inversor: expensas extraordinarias, mantenimiento, impuestos, períodos sin inquilino y costos de rotación.

Soledad Balayan, titular de Maure Inmobiliaria, agrega otro elemento clave: la vacancia.

“La oportunidad existe porque muchos usados siguen teniendo buenos valores respecto de su historia. Pero hoy la fórmula de la rentabilidad tiene otra variable muy importante: la vacancia. Los inquilinos tienen muchas opciones para elegir y eso obliga a competir más entre propietarios. Los períodos sin alquilar pueden ser mayores que en otros momentos y eso termina afectando la rentabilidad efectiva”, explica.

La especialista también recuerda que el nuevo escenario regulatorio modificó el comportamiento del mercado. La mayor libertad para pactar plazos y mecanismos de actualización mejoró el atractivo de la inversión inmobiliaria, pero también incrementó la competencia entre propietarios.

Riesgo y rentabilidad, dos caras de la misma moneda

El mapa de la renta inmobiliaria también refleja una regla clásica de las inversiones: los mayores retornos suelen aparecer donde el mercado percibe mayores riesgos. En eso no difiere de ninguna otra oportunidad de negocios.

No es casual que los barrios con rentabilidades de dos dígitos sean también aquellos donde el metro cuadrado todavía cotiza muy por debajo de las zonas premium del AMBA.

Allí el inversor obtiene un flujo de alquiler relativamente elevado, pero también asume una liquidez menor, mayores desafíos para encontrar inquilinos y una evolución futura del precio que puede ser menos previsible.

Por el contrario, barrios como La Lucila, Olivos, Palermo o Nordelta ofrecen rentabilidades significativamente menores porque el mercado ya incorporó en el precio atributos como ubicación, demanda sostenida y mayor facilidad para vender el inmueble cuando llegue el momento de salir de la inversión.

En ese sentido, se pueden correr otros riesgos que tienen que ver con la depreciación del inmueble por cuestiones socio-ambientales. Si se trata de una propiedad en un barrio que puede tener problemáticas futuras de inseguridad o insalubridad, el probable que el precio de la propiedad sea baja.

Por eso, los porcentajes de dos dígitos tampoco deben interpretarse como una renta fija. La inversión inmobiliaria está expuesta a cambios en el mercado y en la regulación.

El rendimiento de hoy puede modificarse si aumentan los períodos de vacancia, caen los alquileres, suben los costos de mantenimiento o cambia nuevamente el marco legal. La experiencia reciente de la Ley de Alquileres mostró que una decisión regulatoria puede alterar por completo la rentabilidad de un propietario en cuestión de meses.