En esta noticia

Los mercados globales arrancaron con ciertas bajas tras la decisión de política monetaria de la Reserva Federal en que ayer mantuvo las tasas y la continuidad del programa de compra de activos financieros por u$s 120.000 millones. El dólar en el mundo pega un fuerte salto y caen las materias primas y arrastran fuerte a las acciones argentinas.

Juan Cruz Lekovic, fund manager de Schroders, explicó que el movimiento de la suba de tasas en EE.UU. es un riesgo, no tanto por la tasa en sí (la Argentina está fuera de los mercados internacionales de deuda), sino por el efecto en la apreciación del dólar. "La depreciación de las monedas de nuestro socios comerciales pondría presión sobre nuestra moneda (que ya lleva cuatro meses de apreciación cambiaria real). Y la apreciación del dólar podría presionar sobre commodities", comentó.

Adrián Yarde Buller, economista y estrategía jefe de Facimex Valores,coincidió en que "el golpe sobre Argentina estaría más asociado a una posible corrección de los precios de los commodities y un escenario de menor crecimiento global".

Pero ya hoy mismo las acciones argentinas en Wall Street operan con fuertes caídas debido a este contexto adverso. Y el índice Merval retrocede 1,9%.

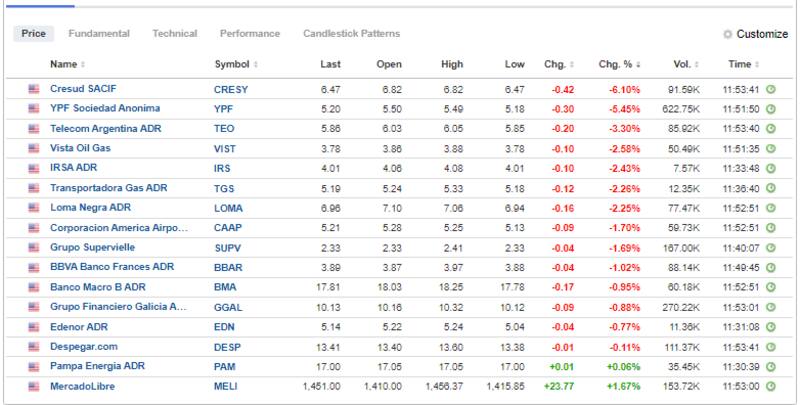

En Wall Street, las bajas son lideradas por los ADR de Cresud, que cae 6%, seguida por YPF (-5,45%) y Telecom (-3,35%). Vista Oil, IRSA, Loma Negra y TGS caen más del 2% cada una. Las acciones del sector financiero caen en promedio 1%.

Solamente Mercadolibre y Pampa operan con subas del 1,67% y 0,06% respectivamente.

Bonos a la baja

En este escenario, los bonos abrieron a la baja el jueves con perdidas de 0,35% para el Global 2029 y del 0,23% para el Global 2030. En la parte media, los bonos caen 0,25% en promedio y en la parte larga pierde 0,20% en promedio.

Las tasas de los bonos vuelven a subir en el margen y se colocan por encima del 18% en la parte corta y del 15% en la parte mas larga de la curva.

Si bien el miércoles la Reserva Federal decidió mantener las tasas de interés en el rango de 0% al 0,25% y se dejar sin cambios el programa de compra de activos por u$s 120.000 millones, el mercado reaccionó a la baja.

La reunión del Comité de Política Monetaria (FOMC) de la Fed sorprendió a los mercados con una actualización menos laxa y más contractiva desde lo monetario (más hawkish) a partir de la proyección de tasas de interés de referencia de la Reserva Federal (el célebre dot-plot), y en el que 13 de los 18 miembros del FOMC indicaron que proyectan elevar la tasa de política monetaria hacia fines de 2023.

Con una Fed menos laxa y más contractiva, los mercados comenzaron a reaccionar con una baja en las acciones, una suba del dólar y una suba en las tasas de interés.

Ayer las acciones operaron a la baja y continúan con la tónica negativa en la apertura de hoy.

En un contexto en el que la Fed sube la tasa a un ritmo de largo plazo más rápido podría indicar también que estaría dispuesta a subirla en el corto plazo antes de lo esperado. El Dow Jones caía 0,88 %. Y el crudo, que el miércoles había tocado máximos en cuatro años, ahora bajaba 2,29% en su versión WTI a u$s 70,50.

En un contexto en el que la Fed sube la tasa a un ritmo de largo plazo más rápido podría indicar también que estaría dispuesta a subirla en el corto plazo antes de lo esperado.

No solo se trata de la suba de tasas sino también del desarme de posiciones de activos que acumuló la Fed en su hoja de balance en el último año como reacción a la crisis desatada por el coronavirus.

De hecho, la hoja de balance de la Fed se duplicó en el ultimo año, pasando de u$s 3,9 billones a u$s 7,96 billones actualmente.

Manuel Carpintero, porfolio manager de Nash Inversiones afirmó que la Fed dio señales de tightening mas rápido de lo que se esperaba y cree que se comenzará a desarmar posiciones que apostaban a un contexto de mayor inflación:

"Esto tiene un impacto en las materias primas en el dia de hoy. Creemos que esto debería también gatillar un ajuste en equity emergente, y (aunque en mucho menor medida) en equity americano", dijo.

El mercado no solo reaccionó con caída en las acciones sino también con un rally en el dólar y un golpe a las materias primas. Generalmente el dólar y los commodities tienen una correlación negativa.

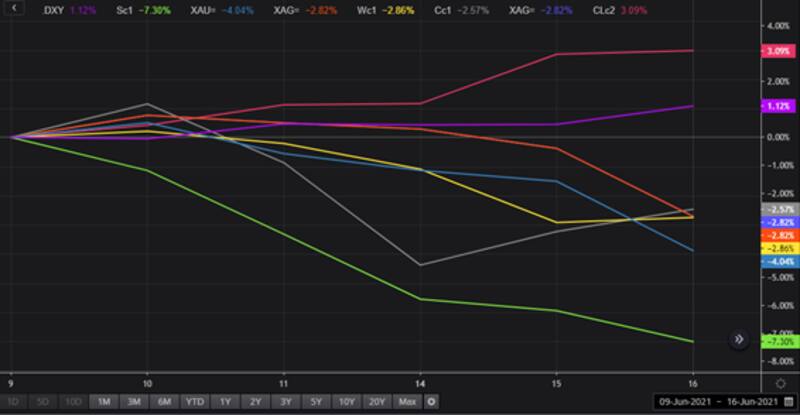

Vale recordar que el bull market de las materias primas vino asociada con un desplome del dólar en el mundo del 14% en el ultimo año. Ahora, cuando el ciclo monetario parece comenzar a cambiar, también lo comienzan a hacer los activos.

El dólar index, una canasta de monedas del dólar contra el resto de las monedas lideres en el mundo sube 0,65% en el día de hoy y acumula un avance de 1,36%, su mayor suba semanal desde septiembre pasado y alcanza su mayor nivel en dos meses.

Este rally en el dólar viene asociado también a una caída en las materias primas. Con el rally del dólar en la ultima semana de 1,3%, salvo el petróleo que sube 3%, el resto de las materias primas evidencias fuertes caídas, con mayor foco en la soja.

El grano pierde 7,3% en la ultima semana, mientras que el trigo y el maíz pierden 2,9% y 2,6% respectivamente. El oro y la plata descienden 4% y 2,8% respectivamente.

Por otro lado, las tasas de interés reaccionaron al alza tras los dichos de la Fed. Si bien se vieron subas de tasas en todos los tramos, en donde mayores avances en términos nominales se observaron fueron en los tramos mas cortos.

Si las tasas cortas comienzan a subir mas que las largas, la curva de EEUU se aplana y los activos financieros podrían evidenciar mayor volatilidad.

Es decir, una suba de tasas cortas hace que los precios de los activos tengan una menor valuación debido a que, por cuestiones matemáticas, el valor actual de los flujos de fondos futuros es menor con una tasa de descuento mayor y por lo tanto, las acciones deberían ajustar su precio a la baja.

Juan Cruz Lekovic, fund manager de Schroders sostuvo que a partir de la decisión de política monetaria del FOMC se observaron varios movimientos del mercado.

"La curva soberana de EEUU elevó entre 5 y 10 bps su rendimiento en el tramo de 2 a 10 años, reflejando sorpresa "hawkish" por parte de la FED y de una política monetaria que comenzaría un sendero hacia su normalización (la tasa neutral de largo plazo se mantiene 2,5%). Por otro lado, las expectativas inflacionarias del mercado se mantuvieron inalteradas y siguen ancladas al objetivo de largo plazo de la FED pese a la actualización sobre el tema y algunas advertencias que dio Powell en conferencia de prensa", dijo.

Además, el especialista remarcó que el dólar se apreció con bastante fuerza, llevando al DXY nuevamente arriba de 91 puntos.

"Esto se dio con las principales monedas Desarrolladas y Emergentes depreciándose a la vez que los principales índices accionarios cerraron en terreno negativo".

Por su parte, los analistas de Portfolio Personal Inversiones (PPI) resumieron que la decisión de la Fed, ligeramente más agresiva de lo esperado, empujó a los mercados bursátiles mundiales un poco a la baja.

Sin embargo remarcaron que "la gran historia es la fortaleza del dólar, que ha llevado a otro movimiento a la baja en el oro después de su caída ayer, mientras que las materias primas se han desplomado más del 2% en promedio desde su nivel anterior a la Fed. El rendimiento de los bonos del Tesoro a 10 años trepó a 1,565%", dijeron

Finalmente, desde Cohen coincideneron en que los commodities sufren la presión bajista de un dólar más fuerte y comentarios de alerta sobre su dinámica alcista por parte de la FED.

"El Oro, cobre y playa retroceden entre 2% y 3,5%", alertaron.