En esta noticia

En un contexto en que el crecimiento de la economía, del funcionamiento de las empresas y del consumo de las familias está atado al financiamiento, el peso de los impuestos llega abarca a casi la mitad de lo que se paga de intereses en los créditos.

Si una persona paga una cuota mensual de un préstamo personal que incluye $ 1000 de intereses, pagará $ 440 de impuestos y $ 560 de la tasa de interés pura, de acuerdo con un informe que realizó el Ieral de la Fundación Mediterránea a pedido de las dos principales asociaciones de bancos del país.

La Asociación de Bancos Argentinos (ABA, de capital extranjero) y la Asociación de Bancos de la Argentina (Adeba, privados nacionales) encargaron este relevamiento para poner en evidencia el impacto de la carga impositiva en la actividad bancaria y su peso exhorbitante en el costo de los créditos.

Según ABA y Adeba, "la decisión de financiarse con créditos está 'castigada' por una alta carga impositiva".

"Es fundamental contar con un sistema que facilite el acceso al financiamiento y que por otro lado no se carguen mochilas o contrapesos que muchos desconocen", dijeron las entidades en un comunicado.

Según ABA y Adeba, "la decisión de financiarse con créditos está 'castigada' por una alta carga impositiva".

La Fundación Mediterránea advierte que "el encarecimiento del crédito implica una prima de riesgo mayor que aumenta la tasa con la que se descuenta el flujo de caja al evaluar un proyecto".

"Estos efectos son mayores en las Pymes y en los países en desarrollo, que cuentan con menores alternativas de financiamiento disponibles o con mercado de capitales menos desarrollados", señaló.

Y afirmó que los estudios muestran de forma unánime "la relación negativa entre un aumento de la tasa de interés activa y el PBI: por cada aumento de la tasa de interés activa de 1% se produce una caída del PBI que va desde el 0,083% en el corto plazo y hasta 0,9% en el largo plazo", sentenció el estudio.

"El encarecimiento del crédito implica una prima de riesgo mayor que aumenta la tasa con la que se descuenta el flujo de caja al evaluar un proyecto".

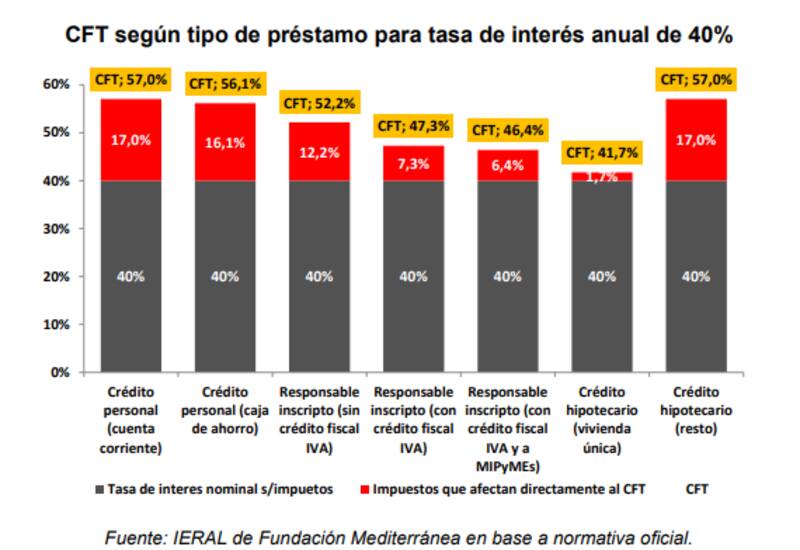

Para una empresa, un crédito con una tasa del 40% anual terminará pagando un costo financiero total (CFT) de 52% por los 12 puntos porcentuales de impuestos que se le sumarán.

"La situación es aún peor para los créditos al consumo, donde si no se descarga el IVA el CFT es de 57% o con 17 puntos porcentuales de impuestos -sostiene la banca-. Esta fuerte carga adicional se da tanto en créditos de corto plazo como los préstamos personales y también en los de mayor plazo como hipotecarios, impactando, como se dijo, en las familias y las empresas", señalaron.

El trabajo "Impacto de los impuestos sobre el costo del financiamiento de la Argentina" del IERAL busca "encontrar las mejores opciones para el impulso de la economía y la generación de empleo privado", declararon ABA y Adeba.

"Creemos que es fundamental establecer políticas que permitan tanto a las personas como a las empresas pequeñas, medianas y grandes acceder al financiamiento, como lo hacen en el resto de la región y que éste sea el motor de la recuperación económica", indicó Claudio Cesario, titular de ABA.

"Para crecer en crédito y en inversión, es necesario que la política elimine las distorsiones que generan el sobrecosto argentino que no le permite a la actividad económica ser competitiva", añadió.

Por su parte, Javier Bolzico, titular de Adeba, afirmó que "el crédito bancario es el instrumento idóneo para potenciar la recuperación económica y generación del empleo los próximos años". Y ello "requiere políticas consistentes con esos objetivos, entre ellas un esquema tributario, en todos los niveles de gobierno, que aliente el crédito a personas y empresas", agregó.

Resultan tributos "ocultos" en las tasas de interés, de modo que no son percibidos como causantes del aumento del costo financiero por parte de los tomadores de préstamos, pero claramente impactan sobre las tasas de interés activas y luego sobre el crecimiento económico.

El exhaustivo informe del Ieral precisa varios casos.

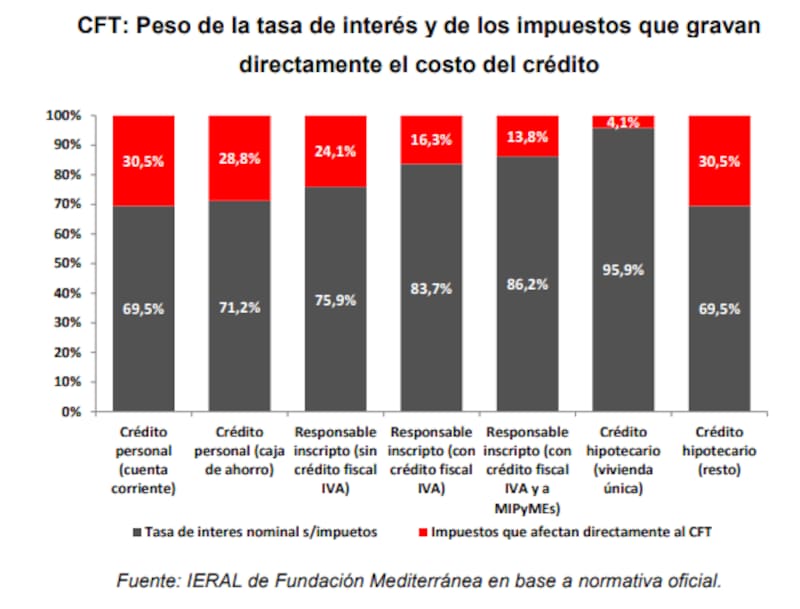

-Créditos personales y créditos hipotecarios (cuando no se trata de vivienda única) suponiendo una tasa de interés anual sin impuestos del 40%, al incorporar los tributos que aumentan directamente el CFT, como IVA, impuesto al cheque, de Sellos, ingresos brutos (IIBB) y tasa municipal por inspección de seguridad e higiene (TISH), el CFT sube hasta un 57%.

Es decir, los impuestos generan una suba del CFT de 17 puntos porcentuales, o su incremento en un 42,5%.

-Créditos que toman empresas (responsables inscriptos), se encuentran beneficiados con una alícuota menor en el IVA sobre los intereses (10,5%), de modo que al considerar impuestos el CFT pasaría del 40% al 52,2% (+12,2 pp) o al 47,3% (+7,3 pp), en este último caso cuando se supone que el IVA es utilizado como crédito fiscal por el prestatario

-Si además de los impuestos que afectan directamente el CFT, se consideran también otros tributos (especialmente nacionales) que gravan la actividad bancaria, tales como los aportes y contribuciones a la seguridad social, el impuesto a las ganancias y otros impuestos, la carga tributaria explicaría alrededor del 44% del CFT del préstamo.

provincias y municipios vs. bancos

Según el informe del Ieral, si se consideran las alícuotas legales aplicadas en IIBB (y sus adicionales) por las cinco principales jurisdicciones del país sobre los ingresos de las entidades financieras, van desde 7% en Mendoza y Santa Fe, hasta 9% en Buenos Aires y Córdoba, 8% en CABA que se carga sobre ese peso impositivo.

"Las alícuotas de IIBB sobre el sector financiero han aumentado en forma prácticamente permanente desde el año 2009 en adelante, salvo en 2019 y 2020 (Consenso Federal), hasta alcanzar una alícuota promedio del 8% en 2021 (5 jurisdicciones más pobladas), más del doble que lo observado en el período 2005 - 2008 (3,8%)", se indica en el informe encargado por Adeba y ABA.

En el caso de los municipios, hubo una suba progresiva en las alícuotas de la TISH hasta un promedio de 4,8% sobre los ingresos bancarios en el año 2021, para 12 municipios importantes de las provincias de Buenos Aires, Córdoba y Santa Fe.

Tributos ocultos

Tal situación seguramente ha estado influida por el hecho que resultan tributos "ocultos" en las tasas de interés, de modo que no son percibidos como causantes del aumento del costo financiero por parte de los tomadores de préstamos, pero claramente impactan sobre las tasas de interés activas y luego sobre el crecimiento económico

Un problema adicional verificado primero en provinciasy luego en municipios, es que paulatinamente ambos niveles de gobierno pasaron de grabar el spread bancario a aplicar sobre los ingresos totales de las entidades crediticias, generalmente sin ajustar proporcionalmente las alícuotas aplicadas.

"Así, creció la carga legal en el tiempo y, en el año 2021, con crecientes regulaciones de tasas de interés, la suma de las alícuotas de IIBB y TISH -aplicadas 'por dentro'- supera al spread promedio de los bancos, sin considerar dichos impuestos para su cálculo", sostiene el Ieral.

Esta situación da cuenta que si ambos tributos no fueran trasladados "hacia adelante" (incorporándose en las tasas de interés activas) en el año 2021 su carga conjunta hubiese superado el spread entre tasas activas y pasivas obtenidos por las entidades financieras.