En esta noticia

El optimismo en el mercado es apabullante. La cantidad de inversores que especulan con una caída de Wall Street cayó a su nivel más bajo desde el estallido de la burbuja de las puntocom, en el año 2000. Nadie apuesta a la baja, por lo que Wall Street podría continuar quebrando una y otra vez sus máximos históricos.

Los principales índices bursátiles norteamericanos más que se duplicaron desde marzo de 2020 y este año acumulan ganancias superiores al 20%. El S&P 500 alcanzó un máximo histórico el viernes por 52ª vez en 2021 y hay que remontarse al año 1995 para ver una cantidad de nuevos máximos históricos en un mismo año (en aquel entonces había alcanzado 77 máximos históricos a lo largo del año).

Semejante fortaleza hace que las especulaciones bajistas en Estados Unidos sean extremadamente bajas. De hecho, la semana pasada Goldman Sachs publicó un informe en el que demostraba que el short interest (posiciones vendidas) en el S&P 500 es el más bajo desde el año 2000.

Si ese mismo estudio se aplica al total del mercado, es decir, no solo a las 500 acciones dentro del S&P 500 sino a todas las acciones cotizantes en Wall Street, el mismo se encuentra en el nivel más bajo desde 2011.

Y si bien se ubica por encima de los mínimos del año, sigue estando en niveles de 2011, lo cual demuestra un contexto de extrema complacencia por parte de los inversores.

Manuel Carpintero, head portfolio manager de Nash Inversiones, explica que el nivel de short interest en el mercado demuestra claramente complacencia, lo cual tiende a ser un riesgo para la continuidad de la tendencia.

Sin embargo, el especialista agregó que también se observa cómo otros indicadores de market sentiment (AAII) suelen ponerse bearish muy rápido ante ínfimas correcciones (como entre el 16 y 19 de agosto).

"Creemos que esto demuestra que inversores individuales intentan "adivinar" el techo de mercado y dan flujo opuesto a institucionales que continúan posicionados en el mercado", afirmó.

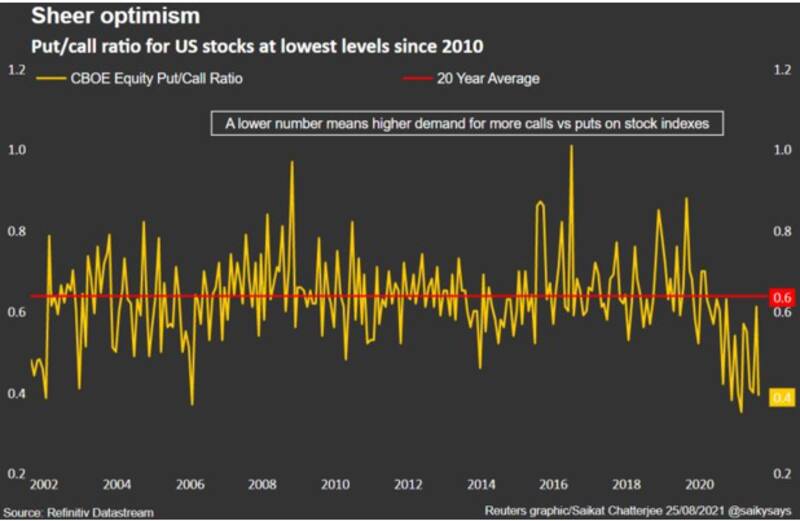

Otro de los indicadores que sirve para medir el grado de exposición bajista por parte de los inversores es el ratio put/call dentro de las acciones en Wall Street.

Este indicador, que mide cuántas opciones bajistas hay por cada opción alcista cotizando en el mercado, marcó su nivel más bajo desde 2010 y se ubica bien debajo de su promedio histórico.

A pesar de las preocupaciones de la variante Delta, los inversores permanecen fuertemente posicionados hacia una mayor alza en el mercado de valores. Un ratio put/call tan bajo implica que más participantes esperan que el mercado suba en vez de que baje.

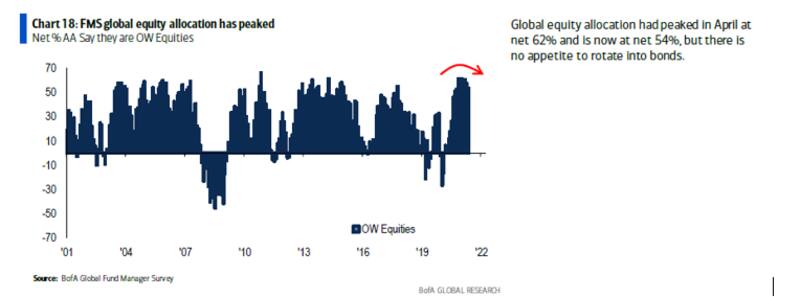

Otro dato que indica la elevada exposición en acciones es que, según la última encuesta de Bank of América, los inversores muestran un 54% de su cartera en acciones, lo cual implica una elevada sobreponderación en renta variable.

Si bien se redujo frente a un 62% desde abril, la encuesta refleja que aún no hay apetito para salirse de acciones y pasar a bonos, por lo que los inversores siguen sobre-ponderando las acciones dentro de las carteras.

Este contexto de sobre-ponderación a acciones y una baja exposición a especulaciones bajistas hace que el mercado muestre un nivel de alta complacencia.

Gustavo Domínguez, CIO de AdCap, considera que el S&P 500 sigue haciendo nuevos máximos, aunque advierte que sería saludable que hubiera una corrección, ya que últimamente no ha corregido más que un 1% o un 2%.

"Estacionalmente, agosto es un mes de poca liquidez, pero en septiembre-octubre, solemos ver correcciones en el mercado. No creería que se va a quebrar la espalda del mercado, pero definitivamente hay algo de complacencia, y puede señalar que deberíamos estar probablemente cerca de una corrección", advirtió.

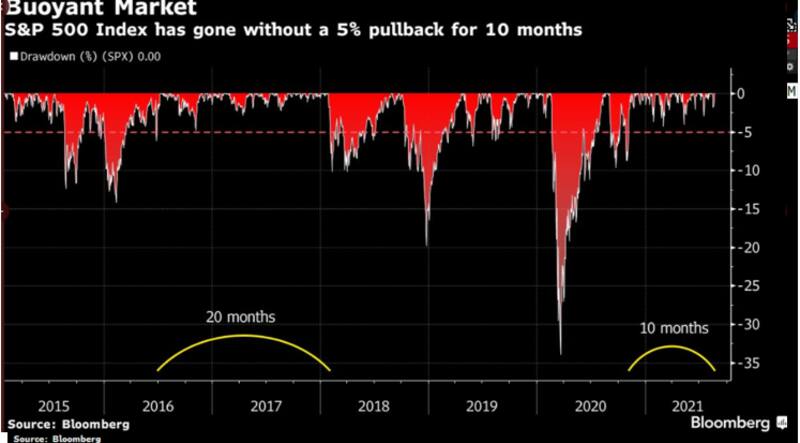

En línea con lo que menciona Domínguez, hace más de 10 meses que el S&P 500 no genera una corrección mayor al 5%, por lo que es el período de mayor fortaleza bursátil desde el ciclo de 2016 a 2017.

Esto demuestra la fortaleza del mercado bursátil y es otra de las causas por las cuales los inversores ven que exponerse a la baja en el mercado resulta riesgoso.

Miedo a la Fed

De alguna manera, la dinámica de los activos financieros está relacionados lo que pueda ocurrir con el futuro de la política monetaria de la Reserva Federal de los Estados Unidos (Fed).

Gran parte de las subas en las acciones se debió gracias a la política monetaria ultra expansiva por parte de la Fed.

La entidad llevó la tasa de interés a 0% tras el estallido de la crisis de coronavirus junto con un programa de compras de activos financieros en el que más que se duplicó su hoja de balance llevándola de u$s 3,9 billones a u$s 8,3 billones actualmente.

Por ello es que los inversores están atentos a qué puede ocurrir con el final de ese programa de compras en los próximos meses.

El presidente de la Fed, Jerome Powell, dijo la semana pasada que el tapering va a comenzar probablemente a fin de año pero que ello no deriva en un contexto de suba de tasas. De alguna manera, la Fed sigue con una postura de cautela respecto del futuro de su política monetaria.

Diego Martínez Burzaco, head de estrategia de Inviu, considera que el bajo nivel de short intereses respode al miedo que tienen los inversores a la Reserva Federal y a su política monetaria que genera subas en las acciones.

"No creo que las bajas especulaciones bajistas respondan a cuestiones de valuaciones. El miedo es a ponerse en frente de la Fed. Creo que, si fuese por valuaciones, las especulaciones bajistas probablemente serían más altas de lo que son hoy. De todos modos, si bien es cierto que hay un bajo short interés, es importante señalar que, si hay mucho apalancamiento en el mercado y eso puede generar una mayor volatilidad, si es que las acciones amagan con retroceder más fuerte", explicó.

José Ignacio Bano, gerente de research de InvertirOnline, coincide al resaltar que la baja exposición a la baja por parte de los inversores se debe a la histórica asistencia monetaria de la Fed.

"Una explicación de porqué el short interest es tan bajo se relaciona con la cantidad de dinero que hay en la económica y que se inyecta mes a mes. Es decir, mientras se siga inyectando u$s 120.000 millones al mes, junto con tasas bajas, es difíciles que las acciones comiencen a bajar. Por eso hacia adelante será importante qué va a pasar con el tapering en las próximas reuniones de la Fed, en función de cuál va a ser la estrategia y el timing para desarmar las ayudas monetarias. Que el Tapering va a llegar es un hecho (Powell dijo que será antes de fin de año), pero hay que ver cuándo se anuncia y cómo se aplica", comentó Bano.