En esta noticia

El mundo busca rendimientos casi con desesperación.Los bonos rinden cada vez menos y eso hace que los inversores estén dispuestos a asumir cada vez más riesgos. En ese contexto, sobresale el hecho de que la Argentina rinda 20%, motivo por el cual los analistas creen que hay una oportunidad si el Gobierno sabe aprovechar el momento.

Las tasas de interés de referencia global se han desplazado notablemente a la baja en los últimos meses. Esto ocurrió a pesar de que la inflación en Estados Unidos trepó a su nivel más alto en 13 años.

La tasa americana a 10 años opera en niveles de 1,26%, lejos de la zona de 1,75% que alcanzó a comienzos de abril.

El desplazamiento también se dio en el tramo más largo de la curva, con las tasas a 30 años de EE.UU. colapsando desde 2,5% hasta 1,91% actualmente. En cambio, los rendimientos de corto plazo se han mantenido más estables, tanto en el tramo a dos como a cinco años.

A medida que cae la tasa, sube la cantidad de bonos que rinden negativo. Hoy hay cerca de u$s 16 trillones en deuda que operan con tasa debajo de cero.

Es decir, volvió a dispararse la cantidad de deuda que opera con tasas nominales debajo de 0, pasando de niveles cercanos a u$s 12 trillones hasta los actuales u$s 16 trillones.

De esta manera, los rendimientos reales en estas inversiones son aún más negativas ya que a dichas tasas nominales negativas hay que restarle la inflación, dando pérdidas elevadas contra la suba de precios.

Los inversores compran deuda que rinden negativo ya que esperan que dicha deuda pueda rendir aún más negativo, por lo que, si la tasa cae, el precio del bono tiende a subir.

La caída en las tasas abre un escenario complejo para los inversores ya que los bonos rinden cada vez menos a la vez que la inflación es cada vez más alta, haciendo que los retornos reales de las carteras estén cada vez más bajos.

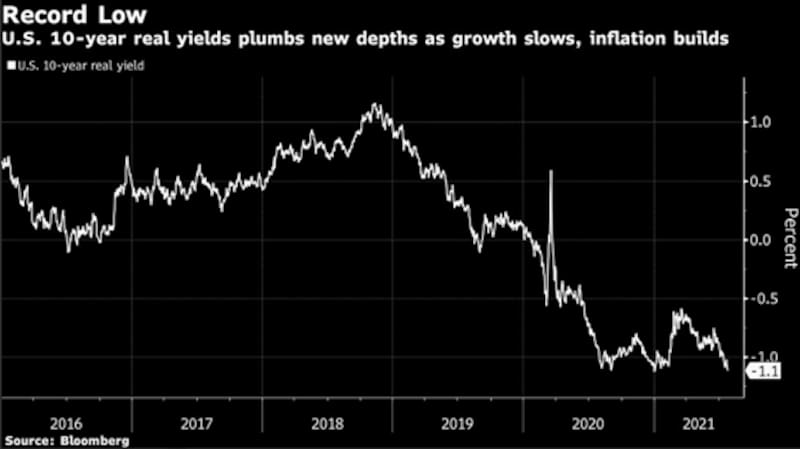

De hecho, junto con la caída de la tasa en términos nominales, el rendimiento real de la deuda americana a 10 años cayó a un mínimo histórico. La tasa, que excluye la inflación, cayó 5 puntos básicos a -1,127%.

Es decir, los inversores no logran ganarle a la inflación a la hora de invertir en bonos del Tesoro americano y deben buscar alternativas con mayor tasa (y más riesgo) para ganarle a la suba de precios.

Gloria Patrón Costas, analista de Portfolio Personal Inversiones (PPI), explica que en un mundo de tasas bajas (e incluso negativas), el universo de deuda emergente se beneficia de los flujos que se vuelcan hacia activos de mayor riesgo con el objetivo de ganar algo de rendimiento.

"El exceso de liquidez a nivel global ayuda a mejorar las condiciones de financiamiento para estas economías. Lo vimos a comienzos del segundo trimestre con la pausa en los rendimientos de los Treasuries de largo plazo. La mirada dovish del presidente de la Reserva Federal, Jerome Powell, empujó un menor nivel en la tasa libre de riesgo brindando alivio a la deuda emergente que recortó algunos puntos de tasa. Los bonos de la región se vienen favoreciendo de este contexto en los últimos tres meses", señaló.

Argentina, en otra sintonía

En este mundo financiero en el que se queman libros por encontrar tasas de los bonos debajo de 0, Argentina aparece como una isla. La deuda argentina opera con tasas de entre el 23% y 20% en su tramo corto y del 17% en promedio en su tramo más largo.

Por otro lado, la curva presenta una pendiente negativa y las paridades de los bonos se encuentran debajo del 40% en todo el tramo de la curva, reflejando la desconfianza que tienen los inversores para con la deuda local.

Lo llamativo es que, pese a que el mundo rinda negativo en términos nominales y reales y que Argentina ofrezca rendimientos reales nominales y reales tan altos, no se observan flujos hacia la deuda local y las tasas de los bonos siguen muy altos. Es decir, pese a que podrían ser una oportunidad de inversión, el mundo sigue alejado de los bonos locales.

Juan Manuel Franco, economista de grupo SBS, cree que la falta de un plan económico mantuvo alejado a los inversores globales de los activos locales pese a que Argentina haya cerrado una reestructuración de deuda en agosto pasado por u$s 65.000 millones.

"Si bien la reestructuración dio algo de alivio en cuanto a los pagos externos hasta 2024, la ausencia de un programa macroeconómico definido es el principal escollo que ve el mercado antes de volver a demandar activos locales. Además de ello, aún no ha podido cerrarse un nuevo programa con el FMI que brinde algunas certezas adicionales", dijo.

Hay cierto consenso en el mercado de que para que la Argentina pueda aprovechar el contexto global, se debe hacer la tarea de cerrar un acuerdo con el FMI y proponer un plan económico.

En otras palabras, si el mundo está tan desesperado en encontrar rendimientos, Argentina podría aprovechar el contexto haciendo los deberes.

Juan Manuel Franco considera que un programa creíble y consistente que apunte a corregir los múltiples desequilibrios de la economía local es la llave para volver a atraer al mercado hacia los activos de Argentina.

"Tal programa debería incluir al menos objetivos de consolidación fiscal, alguna regla de agregados monetarios y un esquema de incentivos compatible con el crecimiento y desarrollo del sector privado y de las exportaciones, muy necesarias para el fortalecimiento de la posición externa. Hasta no tener claro un programa que vaya en ese sendero, el mercado mostrará cautela en cuanto a las inversiones en Argentina a mediano y largo plazo", estimó.

Martin Polo, estratega jefe de Cohen, también destaca que resulta clave un acuerdo con el FMI. "En un mundo con tanta liquidez y tasas de interés tan bajas, le debería facilitar a que los bonos de Argentina operen con tasas más bajas, aunque para ello es clave generar un plan económico consistente", remarcó.

Un riesgo país alto

El riesgo país se ubica en niveles de 1600 puntos, un valor casi estratosférico e comparación con las cifras que se observan tanto en la región como a nivel global. Con la elevada liquidez mundial y un mundo en fase de recuperación económica, la palabra default no está en el radar de los inversores.

Sin embargo, sí pareciera estar presente a la hora de analizar la deuda argentina, la cual opera con una probabilidad implícita de default del 80%.

Javier Casabal, estratega de renta fija de AdCap Securities, remarca que el riesgo país en niveles de 1600 puntos distorsiona el riesgo local por cuestiones técnicas, lo cual termina impactando en la forma que tiene la curva, haciendo que la misma se empine negativamente.

"Al calcular un riesgo país en 1600 puntos estamos metiendo dentro de una misma bolsa a bonos como el 2030, que paga un cupón de solo 0,5% (en 1800 puntos) con el 2041, que paga 5 veces eso: 2,50% (en 1400 puntos). A su vez, esta diferencia en los cupones hace que se vea exageradamente invertida la curva argentina. Pero, en realidad, estamos comparando que difieren mucho en su atractivo para el inversor", afirmó.

¿Oportunidad?

El mercado espera un acuerdo con el FMI posterior a las elecciones. Será importante ver cuál será la letra chica y cuáles serán las medidas que se tomen. De todas maneras, dada tal expectativa y los precios bajos de los bonos, la renta fija argentina podría comenzar a ser una oportunidad de compra más allá del resultado electoral.

Gloria Patrón Costas resaltó que en el caso en que la Reserva Federal (Fed) siga manteniendo los estímulos monetarios, es probable que se sigan viendo bajos rendimientos en el mundo avanzado por algunos meses más.

De esta manera, la especialista de PPI destaca que, en este contexto, los bonos argentinos aparecen como una oportunidad (al menos para los jugadores más arriesgados) de sumar algunos puntos de rendimiento en carteras de activos emergentes.

"Ante la falta de rendimientos en el mundo, la Argentina puede aparecer al menos en una proporción pequeña dentro de las carteras de ‘alto riesgo' que busquen algunos puntos extra de rendimiento. Pero está claro que Argentina es una apuesta más que arriesgada, con un diferencial con respecto a la región que supera los 1200 puntos", estimó.

Finalmente, al analizar la dinámica de los bonos dentro de la curva, Casabal afirmó: "La mejor performance del 2041 es porque que es el bono de mayor cupón, que representa un current yield de casi 7%. De ahora en adelante, creemos que el 2038 va a destronar al 2041 porque en los próximos meses prácticamente duplicará su cupón (pasará de 2% a 3,875%), y es probable que el mercado se adelante a esa situación, tal como ya ocurrió con el 2041".

"El problema que tienen los bonos 2038 y el 2041, que son atractivos para los inversores, es que son muy largos y pueden resultar muy riesgosos en un escenario de suba de tasas en EE.UU., pero creemos que el downside debería ser limitado en estos niveles", sumó.