Hay cierto desconcierto en el mercado por la forma y el nivel que está tomando la curva de deuda soberana de Estados Unidos. Pese a estar en un contexto de mayor expectativa inflacionaria, las tasas estuvieron apuntando a la baja.

Generalmente, cuando las expectativas de inflación suben, también lo hacen las tasas. Sin embargo, la caída actual pone a los inversores en medio del debate. El mercado espera que las tasa comiencen a subir.

Actualmente, la curva de rendimientos de EE.UU. muestra una forma normal, es decir, con rendimientos más elevados en la parte más larga respecto de los vencimientos más cortos. Se observa un notable aplanamiento en la parte corta, que va de un mes hasta un año y desde allí la pendiente comienza a ser positiva en todos sus tramos.

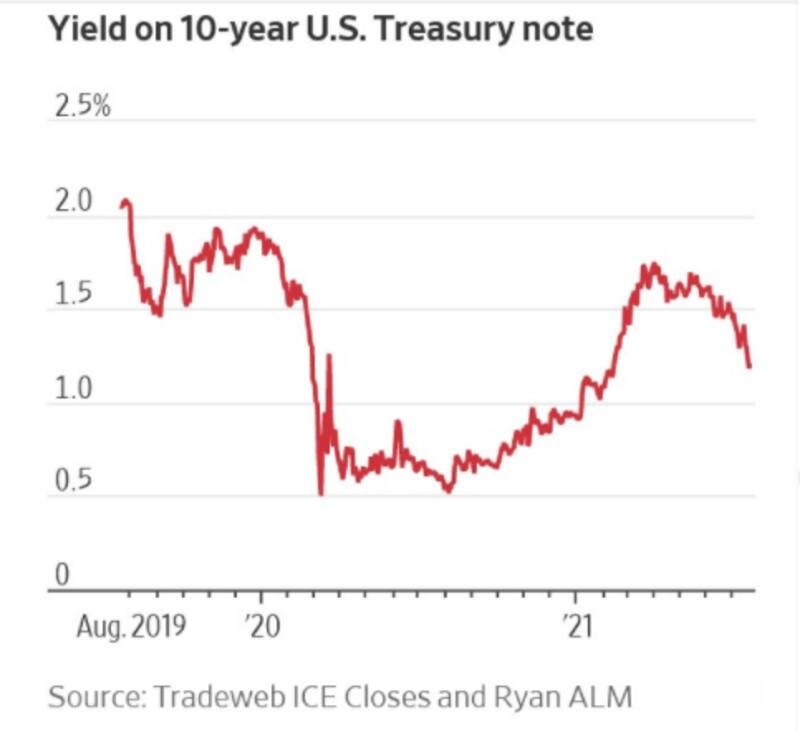

Hoy la deuda larga rinde en torno al 1,9%, la deuda a 10 años se ubica en niveles de 1,2% y el tramo corto opera con tasas de entre 0,7% y 0,2%.

Si bien la pendiente es positiva, lo llamativo es que la curva recientemente se desplazó hacia abajo. Es decir, cayeron las tasas de interés pese a estar en un escenario de crecimiento económico y de mayores presiones inflacionarias, evento que genera cierto desconcierto en Wall Street.

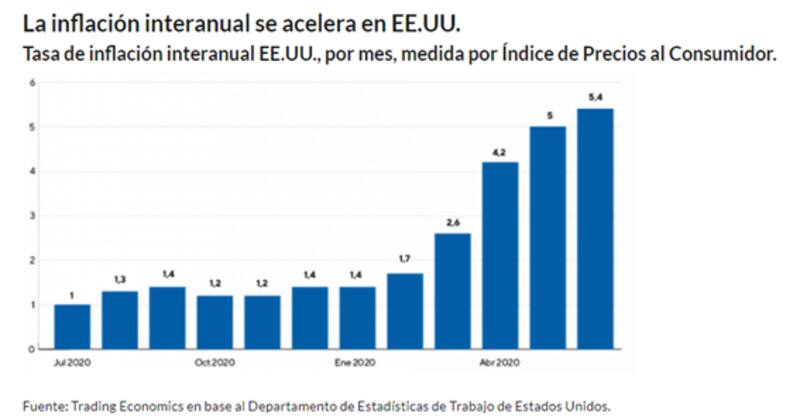

La caída de tasas se da en un escenario de mayor inflación en los Estados Unidos que trepó a un máximo que no se veía desde 2008, al registrar en junio un 5,4% de variación interanual.

Los portfolios manager de los bancos de inversión en Wall Street esperan que los rendimientos de los bonos suban en la segunda mitad de este año, a pesar de la reciente caída y ven a la baja actual como un movimiento temporal.

En una nota publicada en la agencia Reuters se destacaba que los grandes administradores de bonos de EE.UU., como BlackRock, PIMCO, DoubleLine y TCW, aún esperan que la reapertura de la economía impulse el crecimiento y la inflación, incluso a un ritmo más lento en la segunda mitad de este año, y aumente nuevamente los rendimientos.

"El reciente repunte de los bonos no ha cambiado nuestra perspectiva fundamental. Este movimiento para nosotros parece más técnico", dijo Bret Barker, gerente de cartera de bonos del Tesoro en TCW, quien prevé que el rendimiento a 10 años sea del 1,6% al 2% para fin de año.

El gigante de inversiones BlackRock, en su perspectiva de inversión a mitad de año, dijo que ve las valuaciones actuales del mercado de bonos como "muy estrechas" y se ha vuelto más bajista para los bonos del Tesoro de Estados Unidos, por lo que espera una suba de tasas.

"Hemos aprovechado esa oportunidad de caída de los rendimientos para establecer una posición de duración más corta", dijo Scott Thiel, estratega jefe de renta fija de BlackRock.

Menor expectativa de crecimiento

Si bien luce contra intuitivo que caigan las tasas en medio de un contexto de recalentamiento económico, parte de este movimiento podría estar explicado por una expectativa del mercado de que la inflación podría ser transitoria en línea con lo que especula la Reserva Federal (Fed), o bien, que la reactivación económica llegó a su techo y que es esperable una moderación del nivel de actividad.

Si las tasas suben a medida que la reactivación económica se va ampliando, una caída de las tasas podría indicar cierto agotamiento en dicho rebote económico.

Sin embargo, no llegaría a ser una recesión (por ahora) ya que la curva mantiene su pendiente positiva. Es decir, se esperaría un crecimiento económico, pero menor al nivel actual.

Juan Cruz Lekovic, fund manager de la gestora global Schroders, afirmó que la compresión de tasas de los bonos del Tesoro norteamericano de las últimas semanas se explica casi 100% por el componente real de la tasa, mientras que la expectativa de inflación futura continúa anclada en el 2,3% anual.

"El movimiento de la tasa real, especialmente de largo plazo, suele estar asociado a la productividad del capital en primera instancia y al nivel de actividad en segunda instancia. Por lo tanto, la compresión observada debiera responder a un deterioro en las expectativas de crecimiento. Sin embargo, las estimaciones de Bloomberg todavía no lo reflejan. Incluso, los datos de PMI aún se ubican arriba, sustancialmente, del 50, indicando que la economía norteamericana continúa creciendo, con el sector industrial aun acelerando dicho crecimiento", dijo Lekovic.

Lekovic agregó que, si hay algún factor que puede atentar contra las expectativas de crecimiento futuro, éste pareciera ser la variante Delta del Covid-19.

"Los datos de UK muestran una tercera ola de contagios que se encamina a alcanzar (y tal vez superar a los datos de la segunda ola), pero la cantidad de muertes e internados en terapia intensiva todavía se mantienen en niveles mínimos. Por lo tanto, mientras la cantidad de muertes e internados continúe en estos niveles bajos, la tercera ola no debería tener un impacto sustancial en la actividad, o al menos ser mucho menor que la primera y segunda ola", estimó el fund manager de Schroders.

Con una visión similar, Erin Browne, estratega de bonos de PIMCO, señaló que se está dando un "aplanamiento bastante significativo" de la curva de rendimiento en los últimos meses, impulsado por las tasas de inflación de equilibrio que han caído recientemente desde su máximo de mayo.

"El mercado está alcanzando un punto de inflexión de pico de crecimiento y pico de inflación", dijo Browne.

El monitor de riesgo de probabilidad de recesión de Portfolio Personal Inversiones pasó del 7% al 9% recientemente, lo cual podría coincidir en las chances de ver un menor nivel de actividad.

Pedro Siaba Serrate, estratega de Portfolio Personal Inversiones (PPI), destacó que el mercado teme cierto enfriamiento del nivel de actividad (o un nivel más moderado), después de la fuerte recuperación observada tras la reapertura económica junto con el proceso de vacunación masiva.

"Tras el catch up inicial, se vuelve a poner el ojo en el menor nivel de actividad económica para adelante y por lo tanto una pendiente cada vez más chica y tasas largas a la baja. Nuestro modelo de probabilidad de recesión, analizando la pendiente de la curva de EE.UU. nos da que en junio era del 7% y ahora estamos en casi 9%, lo cual sería el nivel más alto desde febrero. Si bien son niveles muy bajos, probablemente se esté incluyendo una normalización en el crecimiento americano", afirmó Siaba Serrate.

La caída del último mes en los rendimientos de los bonos refuerza la creencia de los inversores de que la inflación probablemente no sea el mayor problema al que se enfrentan la economía estadounidense y mundial.

El mayor temor recientemente se enfoca en los impactos negativos que pueda llegar a tener la variante delta de coronavirus en el nivel de actividad, pudiendo generar nuevos cierres y provocando un menor nivel de crecimiento económico.

José Echague, head de estrategia de Consultatio Investment, entiende que la caída de las tasas de interés actuales en Estados Unidos responde a un comportamiento más de largo plazo en el mundo de deuda global.

"Creo que las tasas bajas vinieron para quedarse y que la reciente caída de los treasuries tiene más sentido respecto de la suba que se veía en marzo pasado, producto de los temores de una inflación al alza", proyectó.

A su vez, Echague explicó que se está dando un fenómeno de más de largo plazo que muestra que el mundo hoy tiene el 70% de la deuda operando con tasas reales negativas.

"Hace 30 años, Japón entro en tasa cero y no pudo salir, al igual que Europa que lo hizo hace 10 años y tampoco pudo salir. Ahora EE.UU. también ingresó en un escenario de tasas reales negativas. Dado el fenómeno de largo plazo, entiendo que esta baja reciente no es un veranito, sino que vamos a convivir con tasas bajas por varios años", dijo Echague.

Inflación transitoria, según la Fed

En teoría, la inflación tiene un impacto adverso en la deuda pública porque erosiona el poder adquisitivo de los flujos de efectivo futuros de un bono, lo que hace que los pagos de cupones y los rendimientos del principal pierdan valor.

Es por eso que la evidencia de inflación generalmente conduce a la venta de bonos, lo que aumenta los rendimientos, que se mueven en contra de los precios.

Pese a esta suba en la inflación, en los últimos meses han dado un vuelco a esa relación, al menos para la deuda a más largo plazo ya que las tasas han caído, con la tasa del bono americano pasando desde niveles de 1,8% a 1,3% actual.

Los analistas de Criteria recordaron que, para el presidente de la Reserva Federal, Jerome Powell, el organismo que vela por la estabilidad de precios en EE.UU., el salto en la inflación es un efecto transitorio.

"La Fed no considera necesario responder con una suba de tasa de interés o retiro de estímulos. Sobre todo, en un contexto donde ello pudiera poner en riesgo la recuperación de la economía de la crisis del Covid. Powell explicó que probablemente la inflación se mantenga elevada en los próximos meses antes de ´tener una moderación´ en el horizonte", afirmaron.

A su vez, desde la compañía agregaron que la Fed sostiene que el aumento notable de la inflación encuentra una explicación en la conjunción de tres factores.

El primero de ellos refiere a un efecto de "base estadística", ya que los últimos registros comparan año contra año con meses de 2020 donde la pandemia recién golpeaba y se evaporaba la demanda de consumo.

Una demanda reprimida, en donde las familias tuvieron ingresos y pospusieron gastos, por lo tanto, a medida que la economía reabre, incrementa la propensión a consumir. Y por último, restricciones del lado de la oferta con algunos bienes y servicios que sufren cuellos de botella en las cadenas de suministros.