Los bonos argentinos extienden el proceso correctivo. Vuelven a operar a la baja el miércoles y se ubican en mínimos desde junio pasado.

El factor global complica el escenario para la deuda local, sin embargo, las variables domesticas son los principales causantes del desplome de 20% en los instrumentos de renta fija soberana argentina.

Nueva jornada a la baja

Todos los tramos de la curva soberana argentina vuelven a operar en rojo el miércoles, con el Global 2029 y el Global 2030 retrocediendo 0,58% y 0,48% respectivamente.

En el tramo medio, los Globales a 2035 y 2038 pierden 0,72% y 0,75% respectivamente, mientras que la deuda de mayor plazo, es decir, a 2041 y 2046, reflejan descensos de 0,66% y 0,5% respectivamente.

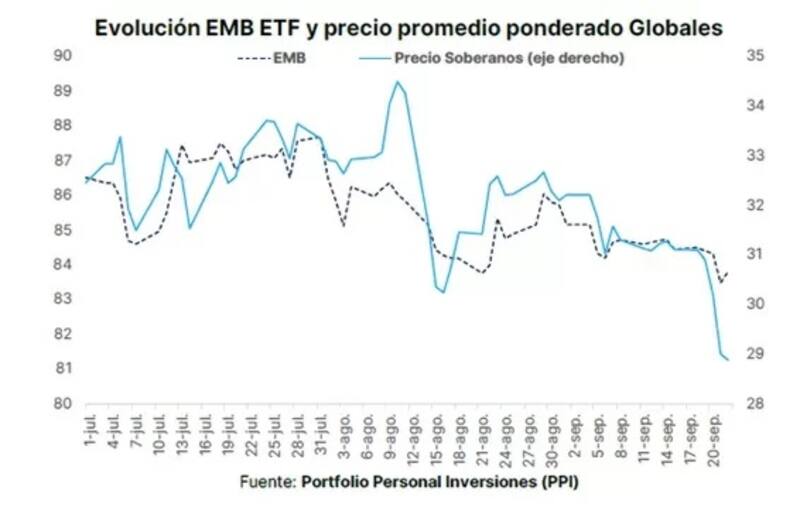

En el acumulado de la última semana, los bonos exhiben debilidades de entre 4,6% y 6%, mientras que en el último mes, los Globales caen entre el 9,4% y 13%.

El mercado acentúa la caída desde los máximos alcanzados previo a las elecciones primarias.

Desde entonces, , la deuda retrocede cerca del 20%. El Global 2029 cae 18% desde el máximo previo a las PASO, el Global 2030 baja 16%.

En el tramo medio, el GD35 y el GD38 caen 19% y 17% respectivamente, mientras que la deuda más larga a 2041 y 2046 bajan 20,5% y 19%.

Desde Criteria afirmaron que si bien los bonos soberanos en dólares retienen un retorno superior al 13% en dólares en lo que va del 2023, la corrección tras las primarias se profundiza.

"El resultado de las elecciones PASO han sido un catalizador importante para el mercado de deuda, agregando incertidumbre al mercado. Los precios de los activos locales han respondido con fuertes correcciones, en un entorno donde las variantes de tipo de cambio e inflación se han disparado", detallaron.

La explicación de la caíida

Las causas del ajuste tienen dos aristas.

Por un lado hay un contexto global más desafiante para la deuda internacional. La Reserva Federal de EEUU se pronunció sobre el escenario de tasas para el 2023 y 2024, dando a entender que espera una nueva suba de tasas este año y menos bajas de tasas para el que viene.

Esto fue interpretado como una señal contractiva en la política monetaria de la Fed, provocando una suba en los rendimientos de los bonos del tesoro americano, que tocaron máximos en 17 años.

Este movimiento de tasas al alza arrastró a la baja a los bonos globales, desde grado de inversión, pasando por deuda de alto rendimiento y de emergentes.

En la última semana, la deuda emergente cae 1,86%, mientras que los bonos de grado de inversión baja 1,75%. El índice de bonos globales (Vanguard Total Stock Market) desciende 1,08%.

En ese mundo, los bonos argentinos sufrieron también.

Sin embargo, las perdidas en la última semana para los bonos locales son muchos más abultadas, lo cual da a entender que el factor domestico sobre pondera entre las causas que justifican las perdidas actuales.

Entre los factores locales se desprenden la cercanía a las elecciones, combinado con un deterioro macroeconómico de aceleración inflacionaria y falta de acumulación de divisas.

Los analistas de Cohen remarcan que la debilidad de los bonos se da a causa del deterioro de las cuentas públicas, impulsado por el plan de estímulo fiscal que está implementando el gobierno, combinado con un escenario internacional más adverso para los mercados emergentes.

"Este descenso se manifiesta de manera similar tanto en los bonos de legislación internacional como en los de legislación local. Las paridades se redujeron al 31%, explicaron.

Ignacio Sniechowski, head de research de Grupo IEB, sostuvo que la dinámica de la deuda local difiere de lo que se observa en el resto de la deuda emergente, por lo que la caída de la deuda soberana argentina parece explicarse en gran parte por factores locales.

"Como venimos observando la deuda argentina continúa mostrando un desempeño notablemente peor a sus pares, dada la percepción de un mayor riesgo soberano argentino", dijo.

Los analistas de Portfolio Personal Inversiones (PPI) coinciden en que la merma de los Globales es superior a la de sus pares.

"Más allá de que el contexto internacional no acompañe, el factor idiosincrático parece haber influido el día de ayer. De esta manera, los Globales continúan mostrando una performance más negativa que sus pares en lo que va del mes, lo que podría deberse a un aumento de la percepción del riesgo soberano argentino", advirtieron.

¿Oportunidad en deuda local?

El mercado se torna cada vez más cauteloso a medida que nos acercamos a las elecciones de octubre.

Este domingo llega el primer debate presidencial y se espera que los candidatos acerquen sus posturas de cómo piensan resolver la elevada inflación y los desequilibrios económicos que acechan a la Argentina.

La aceleración inflacionaria, la falta de acumulación de dólares y la tensión electoral hacen que los analistas se tornen más cautelosos sobre la deuda local.

Juan Manuel Franco, economista jefe de Grupo SBS, se mantiene con cautela y selectivo en la curva en dólares.

"Seguimos prefiriendo cautela de corto plazo en Merval y Globales, aunque destacamos al GD41 como el Global al que le vemos menor downside el contexto actual. Una mirada a los ratios de precios de Globales desde el canje 2020 nos lleva a ver al GD41 como el Global con mejor protección a la baja en el corto plazo", detalló.

El hecho de que la deuda haya regresado a niveles de paridad debajo de 30 es visto para los analistas también como una oportunidad de inversión de mediano plazo y a la vista de una expectativa de cambio de gobierno con un sesgo más pro mercado y con un ajuste fiscal esperado.

Adrián Yarde Buller, economista jefe y estratega de Facimex Valores, sostuvo que entre la renta fija en dólares, sigue viendo atractivo en mantener exposición a soberanos por 60% de la cartera, provinciales por 20% y corporativos por 20%.

"La decisión de sostener un posicionamiento estructural en soberanos tiene más que ver con su valuación relativa y el escenario de mediano plazo que con el atractivo de corto plazo. Las valuaciones están lejos de reflejar el ajuste fiscal esperado para el año que viene o la capacidad de acumulación de reservas que tendrá el BCRA a medida que vaya reduciendo la brecha", comentó.

En cuanto a la estrategia, de mediano plazo de Yarde Buller, entre los Globales prioriza el GD41 y, con algo menos de atractivo, GD29.

Por otro lado, también alertó que el GD30 y el GD38 lucen caros en términos relativos a la vez que destacó que aun encuentra valor en AL30 entre los Bonares, esperando que comprima el excesivo spread por legislación que tiene contra el GD30.

Finalmente, Sniechowski, vuelve a ver valor en los bonos de ley local en este escenario de fuertes caidas.

"El AL30 en particular sufrió una caída en su paridad esta semana de 4,90% y vuelve a operar en niveles por debajo de los u$s 30. Nuevamente ofrece un punto de entrada interesante ya que consideramos que estos valores están en línea con valores de recupero de las reestructuraciones históricas más agresivas", afirmó.

Por último destacó que el spread de jurisdicciones con su par ley NY el mismo se mantiene cercano al 16%.

"En estos niveles, para quienes tengan un horizonte de largo plazo, creemos que la relación riesgo retorno se vuelca ampliamente a favor de este último", detalló.