Las inversiones a plazo fijo no ofrecen la suficiente rentabilidad como para ganarle a la inflación.

El stock de los pasivos remunerados de $20 billones devengando al 118% hace que el BCRA no pueda subir mucho más la tasa ya que esto obligaría a tener que emitir cada vez más pesos para pagar los intereses de las Leliq.

En este contexto, advierten que crecen los riesgos cambiarios y recomiendan cobertura.

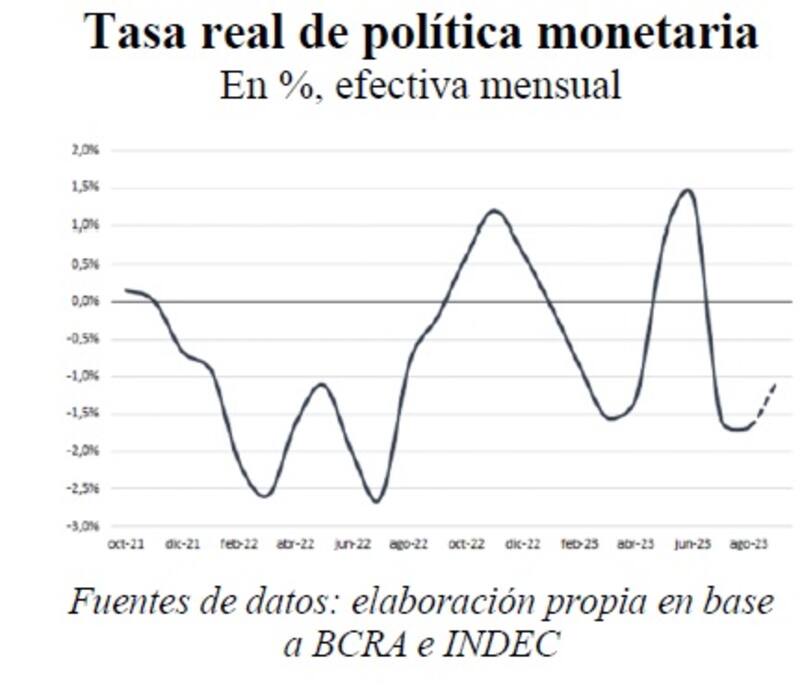

Tasa real negativa en plazos fijos

La tasa de los plazos fijo no le ganan a la inflación y esto es un riesgo para la parte cambiaria.

Una de las maneras que utiliza el BCRA para evitar que los pesos se vayan al dólar es subir la tasa de interés.

Así, la entidad monetaria intenta tentar a los inversores a que se posicionen en activos que ofrecen elevados intereses en pesos con el objetivo de que el mercado no vaya al dólar y se quede en moneda local.

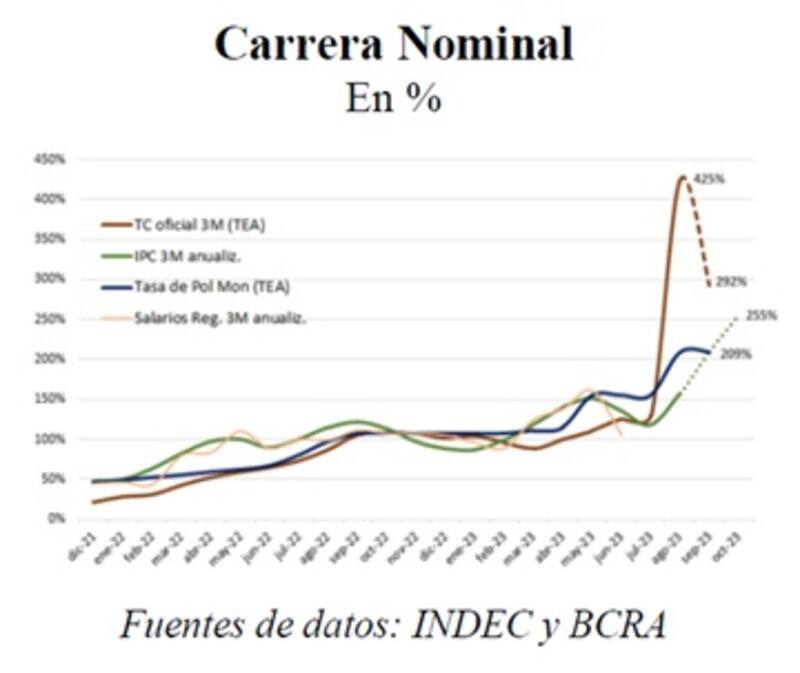

El problema que enfrenta el BCRA es que la carrera nominal es tan elevada que necesita subir la tasa a niveles cada vez más altos para lograr su cometido.

Con la inflación escalando al 12,4% mensual y al 124% interanual, el BCRA necesita llevar a la tasa de interés por encima de esos valores, algo que no estaría logrando.

Tras el dato de inflación de agosto, el Banco Central mantuvo las tasas en 118% TNA (209% TEA), esperanzado en un descenso significativo de la inflación en septiembre.

Por lo tanto, con estos niveles de tasa, la inflación camina al 12,4% mensual y es mayor al 9,8% que ofrece la tasa de interés de plazo fijo establecida por el BCRA, haciendo que la tasa de interés real se hunda en negativo.

Esto desalienta el posicionamiento de los pesos hacia estos instrumentos y eleva la demanda de dolarización de cartera.

Si la tasa de interés de los plazos fijo es más baja que la inflación, el inversor no logra ganarle a la suba de los precios y esta alternativa pierde atractivo, provocando un mayor interés por el dólar.

Ignacio Sniechowski, head de research de Grupo IEB, afirmó que la decisión del BCRA de dejar sin cambios la tasa de interés implica que el gobierno nuevamente antepone la campaña a la situación macro.

De esta manera, advierte que con una inflación incrementándose y manteniendo la tasa intacta, volvemos a terrenos de tasas reales negativas, lo cual implica una señal de alerta para la parte cambiaria.

"Esto no es una buena noticia para los dólares financieros que si bien han retrocedido sensiblemente, es una calma en medio de una tormenta. Seguramente a medida que nos acerquemos a las elecciones generales comience un nuevo período de volatilidad y alza. Son demasiados los pesos contra los dólares y una percepción de riesgo por parte de los inversores podría provocar una avalancha imposible de ser absorbida vía tasa o instrumentos indexados", alertó.

Los analistas de Delphos Investment también alertaron sobre los riesgos cambiarios dado el escenario financiero actual.

"Con esta decisión, las tasas de interés reales se mantendrán en terreno negativo (-1,5% TEM) por segundo mes consecutivo, lo que debilitará el atractivo de los depósitos a plazo y podría incrementar la demanda de dólares en la previa electoral. En contrapartida, evita el aumento del ya alto déficit cuasifiscal (9% del PBI)", comentaron.

Por su parte, Emiliano Anselmi, economista jefe de PPI, coincide en que al observar la tasa de interés de la Leliq es del 9,7% mensual y la inflación fue 12,4% de agosto y que también será negativa en septiembre, en la que se espera una inflación del 12%.

Sin embargo, también aclara que, al mirar hacia adelante, a la hora de constituir un plazo fijo hoy es probable que la tasa de interés real no sea tan negativa.

"Tenemos una inflación semanal que está en el orden del 2% mensual y eso si lo llevas a términos mensuales es casi un 9%. Entonces la tasa podríamos decir que la tasa real estaría en terreno neutro haciendo la proyectada y que es como que hay que hacerla para pensar en una inversión", detalló.

Por otro lado, Anselmi también remarcó que dado que se acerca la elección y hay muchísima incertidumbre política, junto con una muy fuerte emisión de pesos, es esperable que la brecha vuelva a ampliarse.

"Dado que vemos a la brecha ampliándose, si tenemos que elegir un activo o un instrumento no preferimos la deuda en pesos porque sentimos que puede salir golpeada tanto por la ampliación de la brecha o la suba del contado con liquidación. Preferimos optar por los globales como cobertura ya que sentimos que la paridad sigue siendo atractiva", detalló.

Otros riesgos a la vista: plan platita y más carrera nominal

La dolarización de carteras además se potencia no solo desde el lado financiero sino también desde el político y económico.

El Gobierno está llevando a cabo un plan fiscal expansivo muy fuerte, con 0,5% del PBI de costo fiscal y casi $3 billones volcados a la calle.

Estas señales desalientan aún más el interés por buscar pesos ya que prometen una carrera nominal más alta en los próximos meses, es decir, más inflación y más tensión cambiaria, haciendo que la tasa fija en pesos sea menos atractiva.

"Las paritarias cerradas esta semana dan sustento a la noción que nominalidad de la economía se mantendrá por encima del 10% mensual sin anclas nominales a la vista. La mayor parte de las variables clave de la economía se estarán moviendo en un ritmo nominal trimestral anualizado superior al 210% cuando se realicen las elecciones generales, con los precios tomando la delantera por encima del tipo de cambio, los salarios y las tasas de interés", agregaron desde Delphos.

Dada la aceleración inflacionaria, el problema que enfrenta el BCRA es que al subir la tasa de interés, esto provoca un crecimiento en los pasivos remunerados.

Actualmente, el stock de pases pasivos del BCRA y Leliq rondan los $20 billones.

Estos pasivos devengan al 118% que fija el BCRA en su tasa de política monetaria. Por lo tanto, los intereses mensuales de estos pasivos suman los casi $2 billones.

De esta manera, subir más la tasa implica que el BCRA tendrá que emitir cada vez más pesos para hacer frente a esos intereses, siendo esto una fuente de inestabilidad para los precios.

Por ello es que los analistas del mercado se inclinan por mantener la tasa sin cambios a pesar de la suba de la inflación.

Juan Manuel Franco, economista jefe de Grupo SBS, afirmó que la decisión del BCRA de mantener sin cambios la tasa de interés luego del dato de inflación fue en línea con lo que esperaba.

"Luego del dato de inflación de 2 dígitos en agosto, la autoridad monetaria mantuvo tasas, reforzando nuestro view de hace varios meses de que las subas de tasas buscan limitar presiones cambiarias y no exclusivamente las inflacionarias. La última suba no hizo más que engrosar la carga de intereses que el BCRA paga por sus pasivos monetarios, presionando sobre los agregados monetarios más amplios, que vemos como el principal factor de presión nominal", detalló.

Sin embargo, en ese sentido, Franco remarca la conveniencia de buscar activos que sirvan como estrategia de cobertura cambiaria.

"Creemos que en este contexto hay valor en cobertura cambiaria dado que post devaluación, el tipo de cambio real se apreció fuertemente perdiendo casi la mitad de las ganancias de competitividad. Para ello, preferimos fondos de inversión con posiciones en papeles ajustables por tipo de cambio oficial", sostuvo.

Oportunidades en pesos

La inflación mensual de agosto fue la más alta desde 1991 y confirma que la macro local ingresó en un régimen de inflación más elevada.

Los agentes económicos argentinos están prácticamente obligados a mover sus pesos ya que de otra forma, la inflación evapora el poder de compra de los mismos a una velocidad muy importante.

Las inversiones a plazo no resultan atractivas dados los niveles de tasa de interés, pero el mercado busca oportunidades en otros activos.

Juan Pedro Mazza, estratega de renta fija de Cohen, coincide con que actualmente no hay incentivos a mantenerse en tasa fija.

Sin embargo, remarca que los pesos aún pueden buscar oportunidades en activos en moneda local.

"Con la inflación corriendo al 12,4% mensual y la tasa de política monetaria al 9,8% no hay incentivos a mantenerse en tasa fija. Esto no significa que los inversores vayan a volcarse automáticamente hacia la brecha, que se encuentra "cara" y cotiza en máximos históricos (incluso por encima de la salida de la convertibilidad)", detalló.

En cuanto a las oportunidades, Mazza señaló que la letra CER a enero (X18E4) se presenta como una alternativa corta que ofrece una tasa real positiva de CER +1%.

"A estos precios, hay una tesis sólida en favor de los instrumentos en pesos indexados (CER, Duales, Dollar-Linked) por sobre la dolarización de cartera", afirmó.

Finalmente, y en cuanto a las oportunidades en pesos, Sniechowski entiende que en ese contexto, y con el objetivo de capturar el escenario de un incremento en la nominalidad, la Lecer noviembre (X23N3) es el mejor instrumento.